矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

本期文章: 『研报』2026年光伏行业半年度行情展望:光伏,装机步入中继期,静待未来好转

『研报』2026年下半年工业硅&多晶硅报告

『研报』中国储能行业出口全景分析白皮书

『研报』2026年工业硅、多晶硅期货半年度行情展望:供需弱现实,关注“反内卷”逻辑切换

『研报』2026年储能半年度预期展望:成熟市场升级,新兴市场爆发

『研报』2026年电力市场半年度行情展望:电价的结构性再平衡

『研报』多晶硅周报:现货承压打开期货下跌空间,关注终端需求的恢复情况

『研报』多晶硅周报:光伏行业出清节奏K型分化

以下正文:

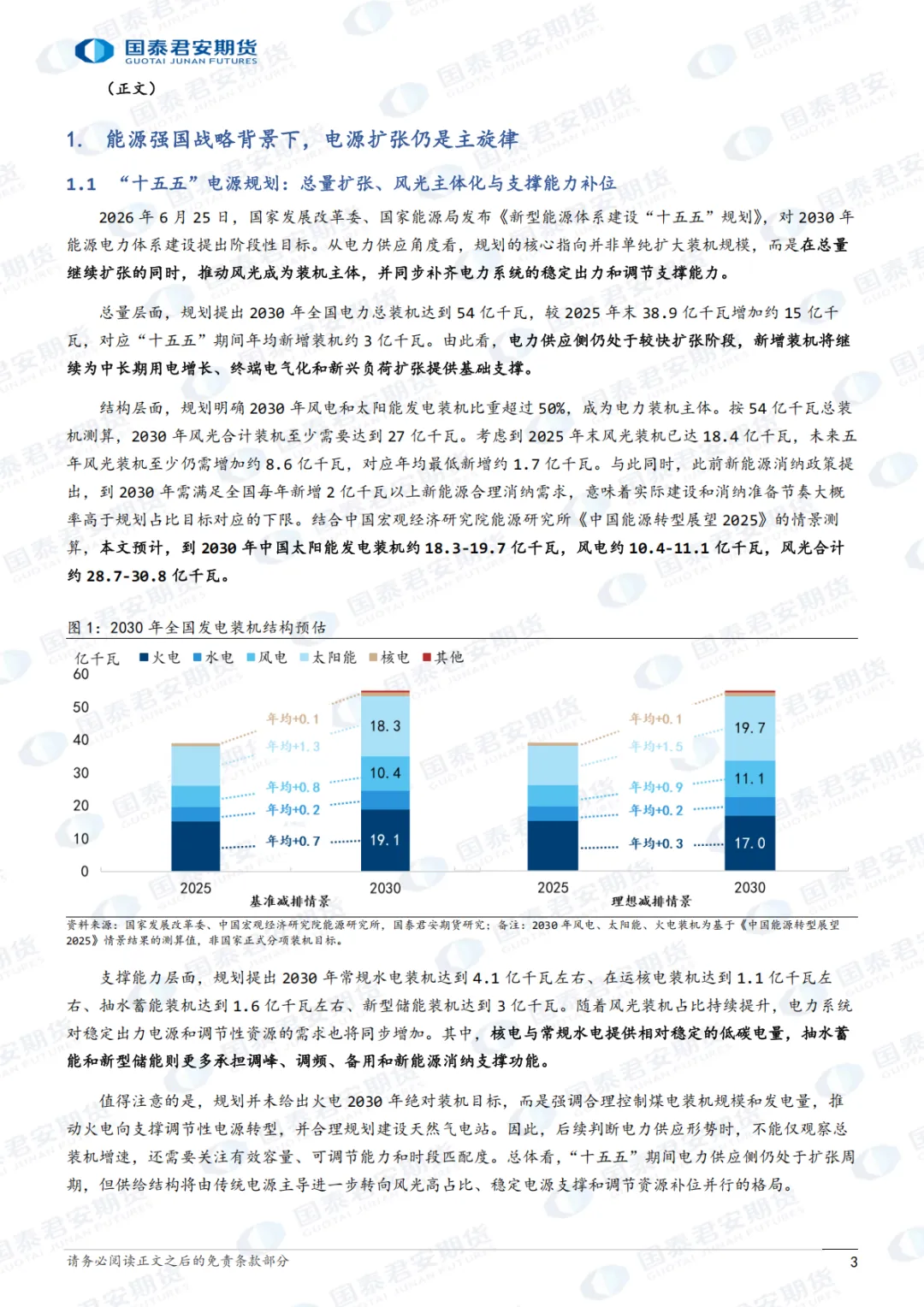

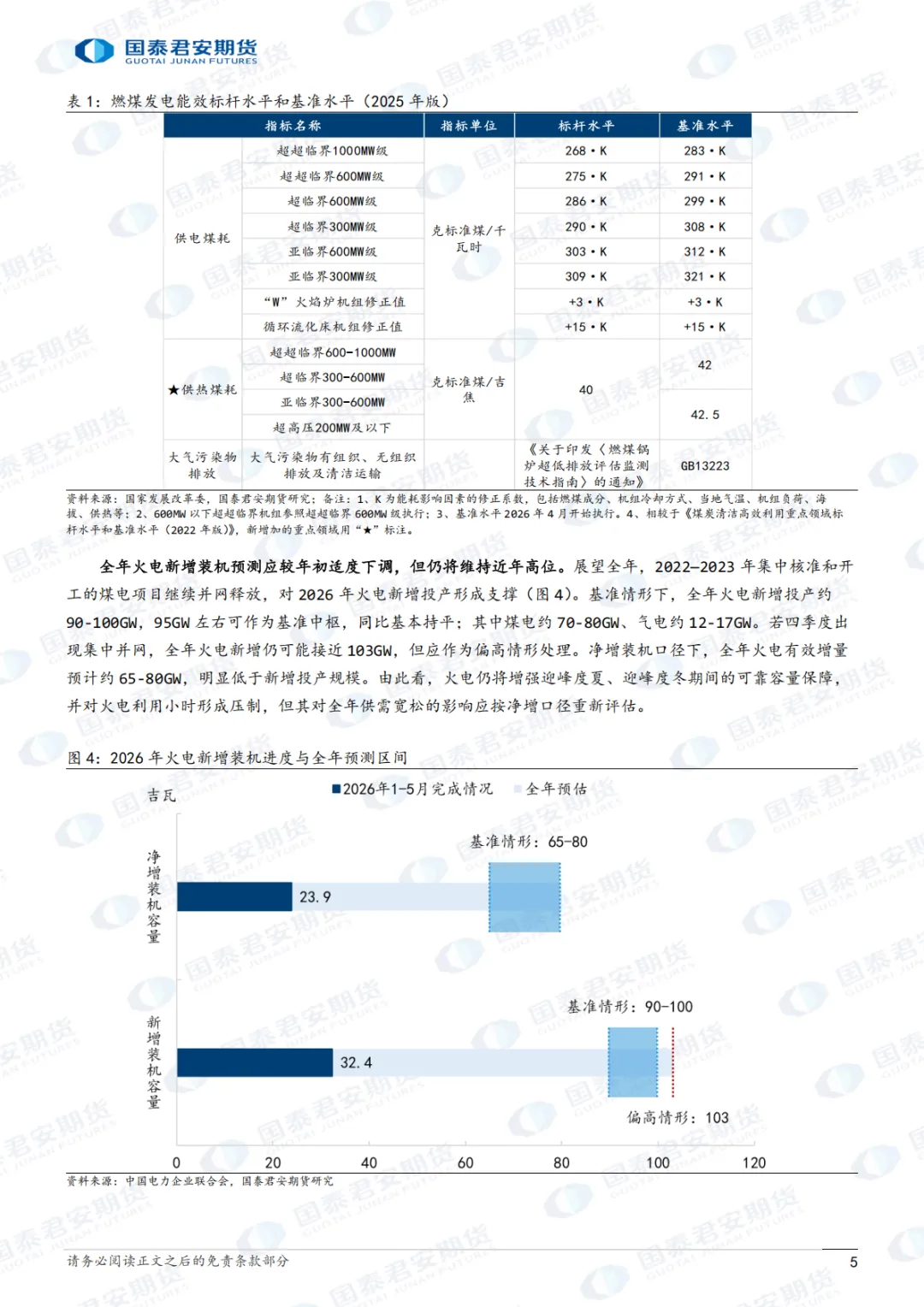

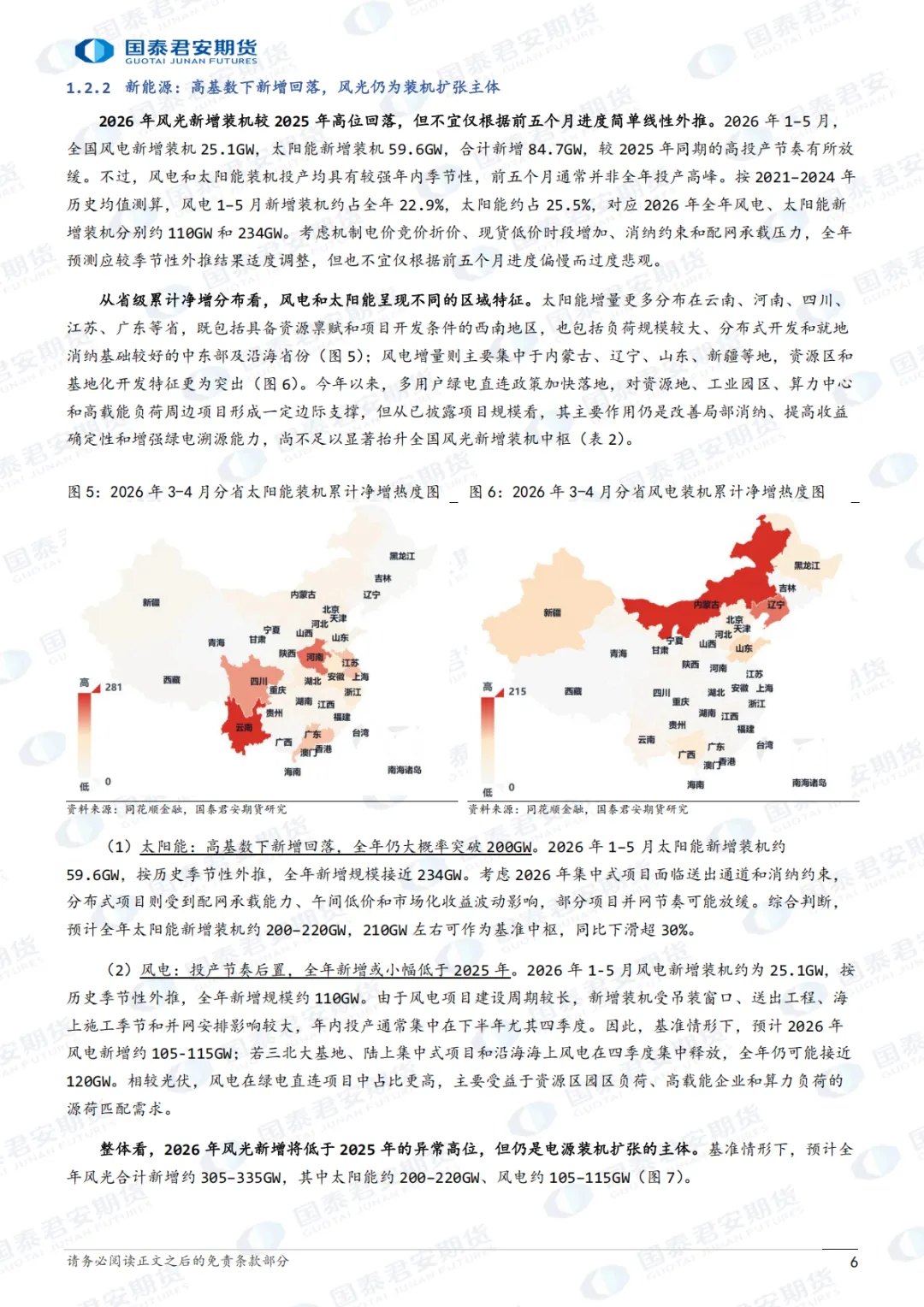

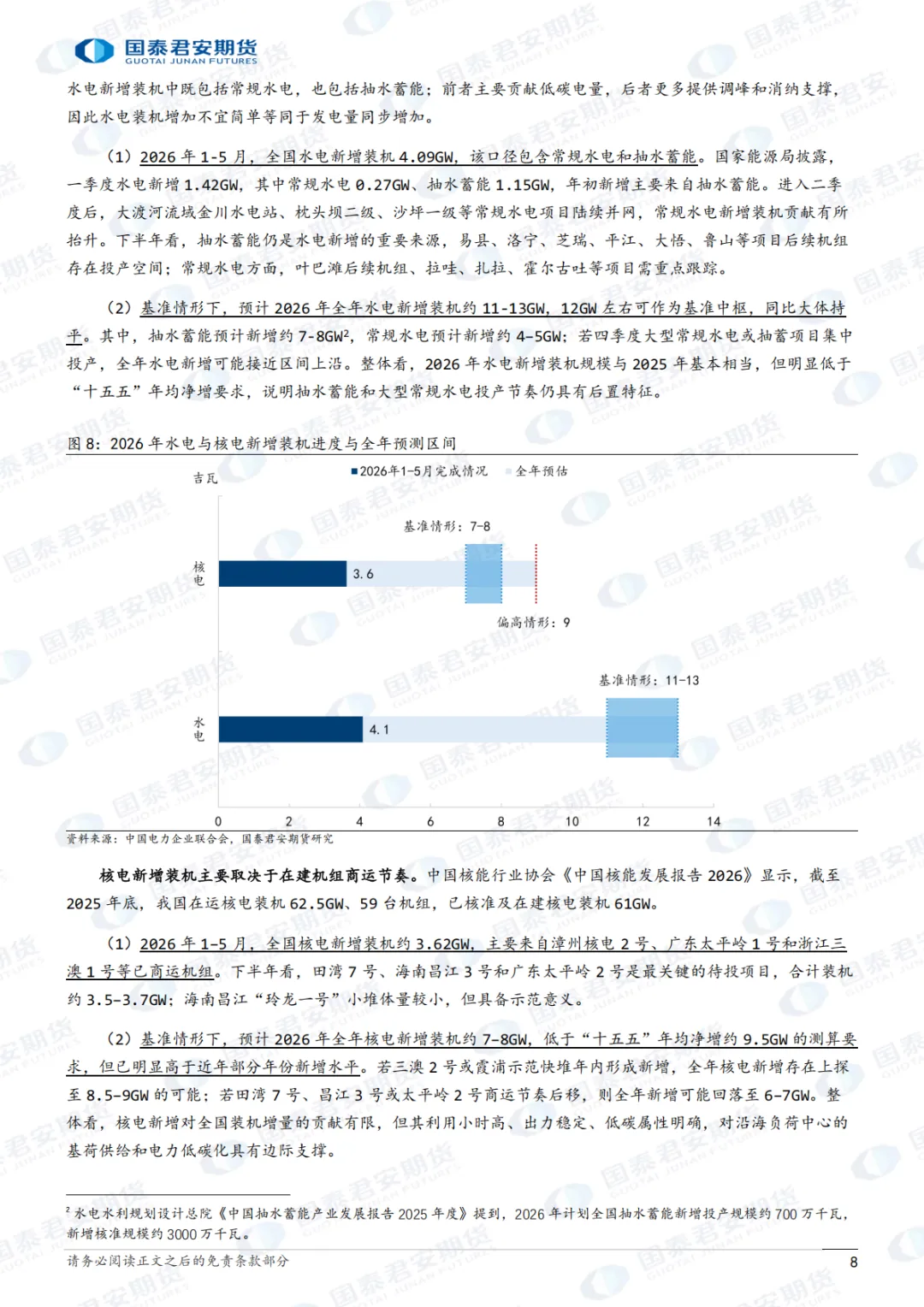

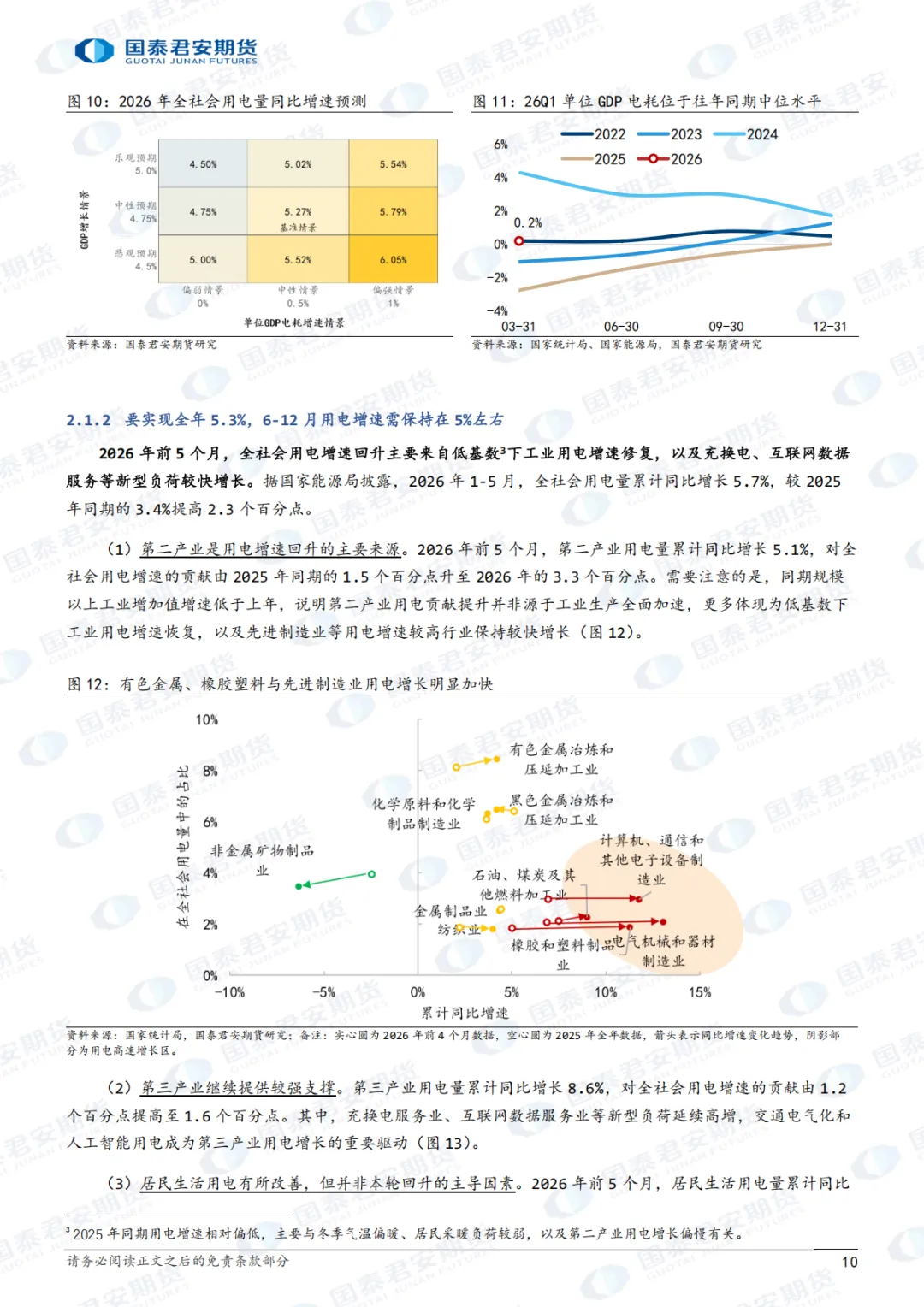

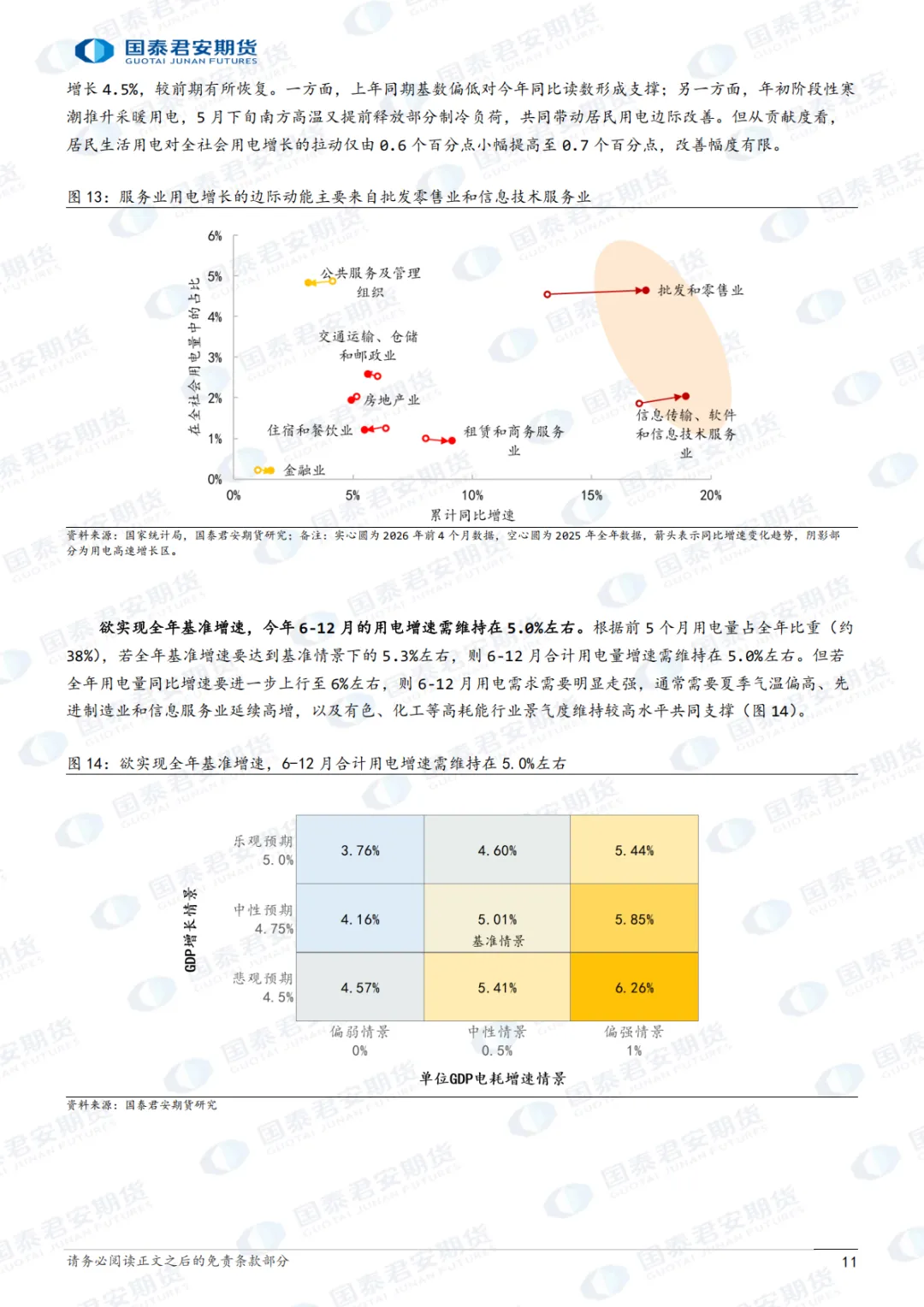

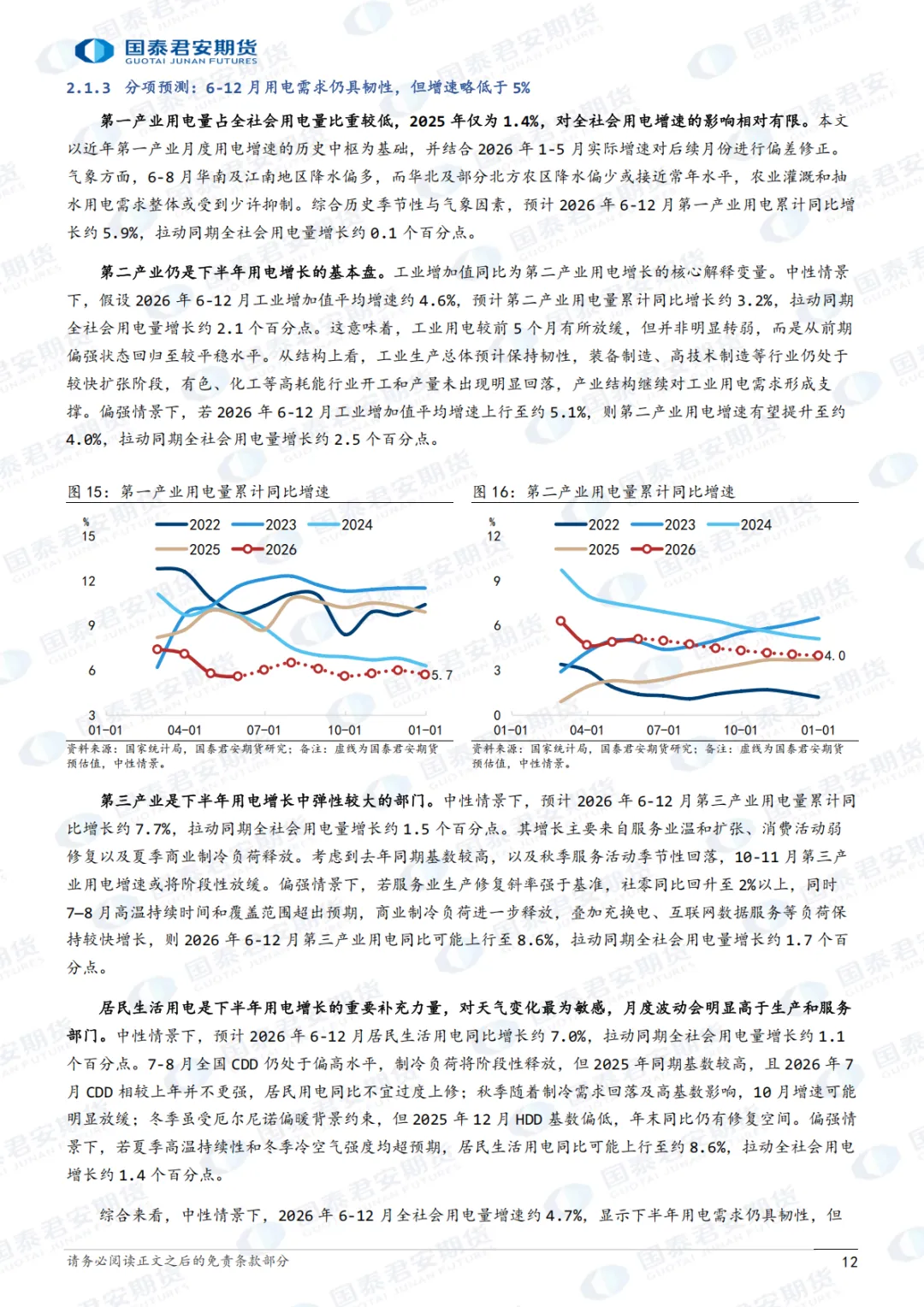

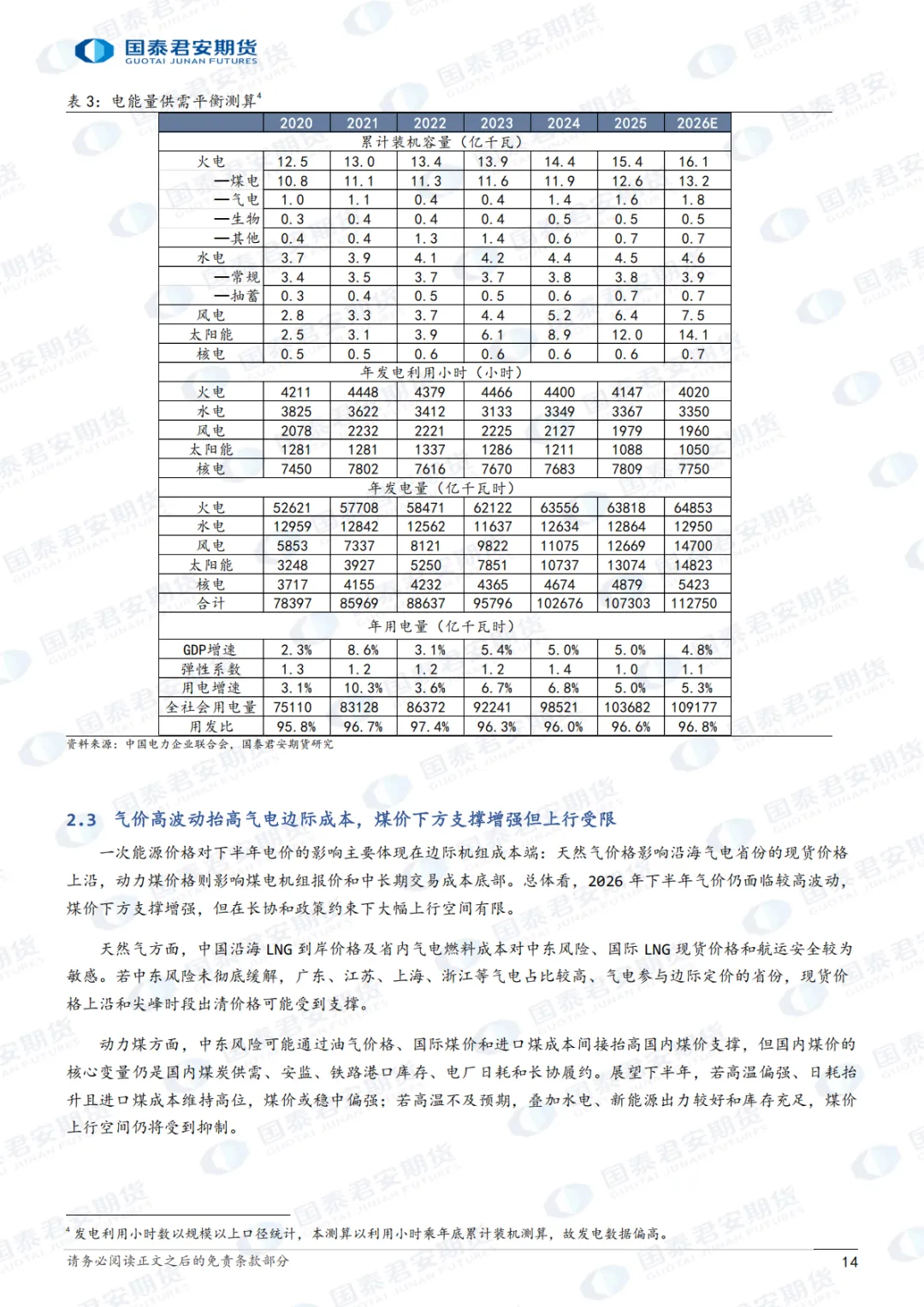

展望2026年下半年,全国年度电量供需预计维持平衡偏宽松,但宽松程度不宜简单等同于所有时段价格下行。供给端,火电仍处于前期核准项目集中释放阶段,全年新增投产预计约90-100GW,偏高情形下可能接近103GW;风电、太阳能新增装机虽较2025年高位回落,但合计仍有望达到约305-335GW,继续构成电源扩张的主体;水电、核电预计分别新增约11-13GW和7-8GW,更多体现为低碳电量、基荷供给和系统调节能力补强。需求侧,产业结构转型、新兴制造业、信息服务业和夏季高温负荷仍对用电需求形成支撑。在GDP增速4.75%的基准假设下,预计2026年全社会用电量增速约5.3%,但该增速已偏向中性偏强假设,仍需下半年第二产业、第三产业或居民生活用电部分兑现偏强表现。

电价层面,2026年下半年将呈现“电能量价格承压、系统运行费用抬升、终端电价降幅受限”的结构性特征。风光装机扩张、火电利用小时下行和市场化交易扩大,将继续压制发电侧电能量价格中枢;但煤电容量电费、新能源机制差价结算、辅助服务和其他可靠容量补偿费用逐步显性化,系统运行费用在工商业电价中的权重继续上升。由此看,终端用户电价不一定随电能量价格同步下行。

区域层面,价格分化仍是主线。广东受气电成本、高温负荷和外来电扰动影响,三季度价格弹性最大;山东受高光伏占比和晚峰净负荷共同影响,现货中枢预计高于山西和蒙西,峰谷分化明显;山西电能量价格预计低位运行,但系统运行费对终端成本形成托底;蒙西新能源定价权增强,仍是低价压力最突出的区域。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。