亚洲股票下半场:为什么高盛说继续留在赢家里

研报来源:Goldman Sachs《Asian Equity Perspectives: 2H playbook - stick with the winners》,发布日期 2026 年 6 月 28 日,全文 20 页。本文基于源文件页面解读,重点讨论高盛对亚洲股票下半年配置的判断。报告为卖方策略研究,涉及指数目标、盈利预测和市场配置建议,均存在预测不确定性。

图 1:原报告第 1 页。高盛亚洲股票下半年策略概要。来源:Goldman Sachs《Asian Equity Perspectives》。

导语:下半年不是简单轮动,而是继续押注盈利最强的区域

这份报告回答的问题很直接:上半年北亚科技股涨得很猛,下半年是该切换到落后市场,还是继续留在赢家里?

高盛的回答是“stick with the winners”。报告认为,驱动亚洲市场的核心变量仍是盈利增长,尤其是 AI 硬件供应链、资本品、电力需求、防务和再工业化等主题。换句话说,高盛不主张因为涨幅大就机械轮动,而是继续站在盈利修正最强的区域和行业上。

一、四个核心结论

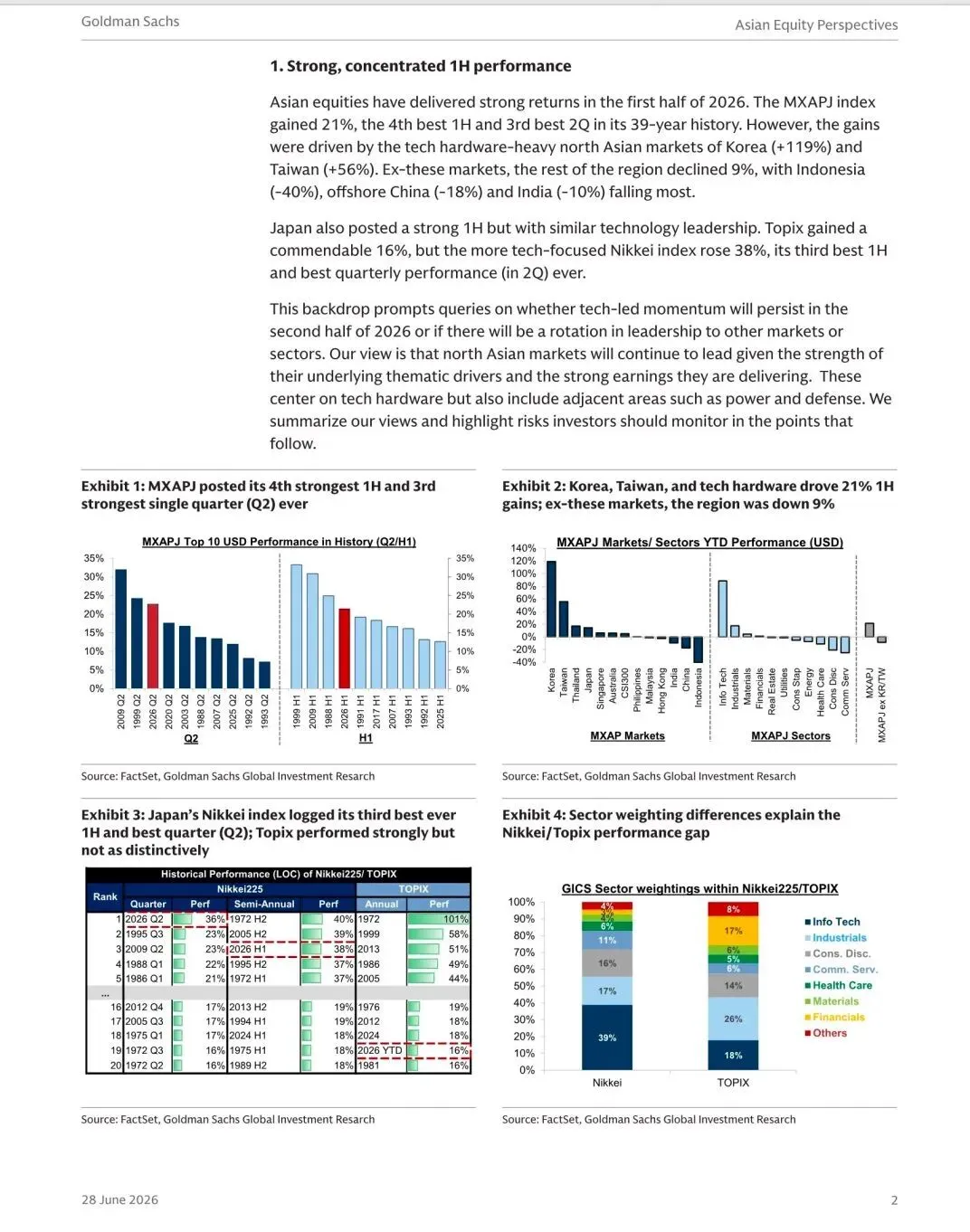

1. 上半年亚洲股票强,但强得非常集中

报告事实: MXAPJ 指数上半年上涨 21%,是 39 年历史中第 4 强的上半年表现,也是第 3 强的二季度表现。但收益高度集中:韩国上涨 119%,台湾上涨 56%;剔除韩国和台湾后,亚洲其他市场下跌 9%,其中印度尼西亚、中国离岸市场和印度跌幅更大。

机构观点: 高盛认为,北亚市场仍会继续领先,因为盈利增长和去杠杆进程更强,增长中心仍在科技硬件,同时外溢到电力和防务等邻近领域。

编辑判断: 这不是一个“亚洲普涨”的故事,而是一个“AI 硬件盈利外溢”的故事。若后续 AI 硬件链盈利修正放缓,指数层面的回撤风险会比表面涨幅更高。

图 2:原报告第 2 页。MXAPJ、韩国、台湾及科技硬件表现。来源:Goldman Sachs《Asian Equity Perspectives》。

2. 盈利增长,而不是估值扩张,是高盛维持看多的核心理由

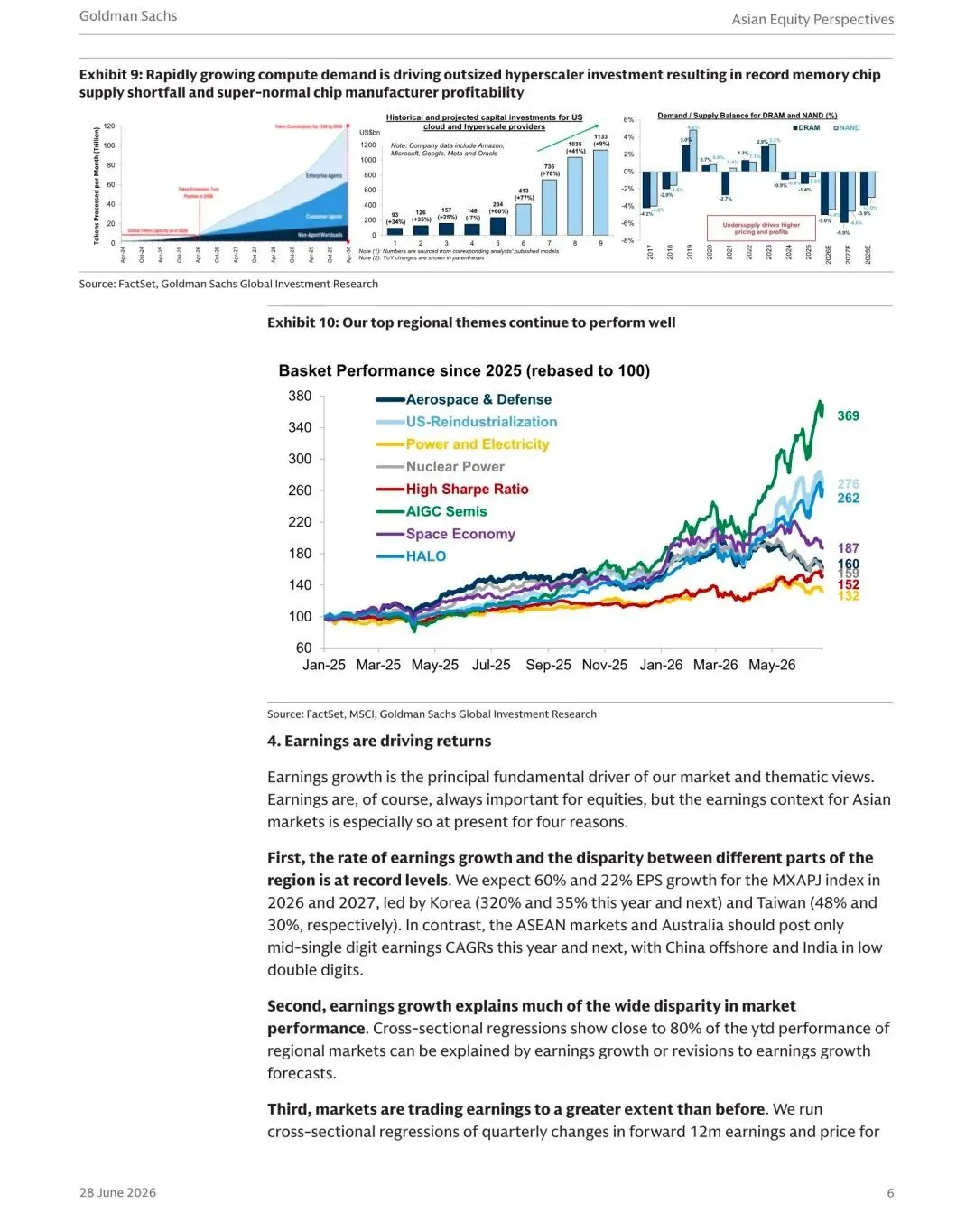

报告事实: 高盛预计 MXAPJ 2026 年和 2027 年 EPS 分别增长 60% 和 22%;韩国分别增长 320% 和 35%,台湾分别增长 48% 和 30%。报告还指出,区域市场年初至今表现中接近 80% 可由盈利增长或盈利预测修正解释。

机构观点: 高盛认为,市场正在比以往更直接地交易盈利,好的上半年收益和正向盈利修正对下半年表现仍有积极含义。

编辑判断: 这条逻辑的强点是“盈利可验证”,弱点也在这里。只要盈利修正继续上行,强者恒强会持续;但如果市场从盈利上修切换到盈利兑现压力,集中持仓会放大波动。

图 3:原报告第 6 页。AI 算力需求、主题篮子表现和盈利增长解释。来源:Goldman Sachs《Asian Equity Perspectives》。

3. 配置上继续偏北亚和科技硬件,但不是只买半导体

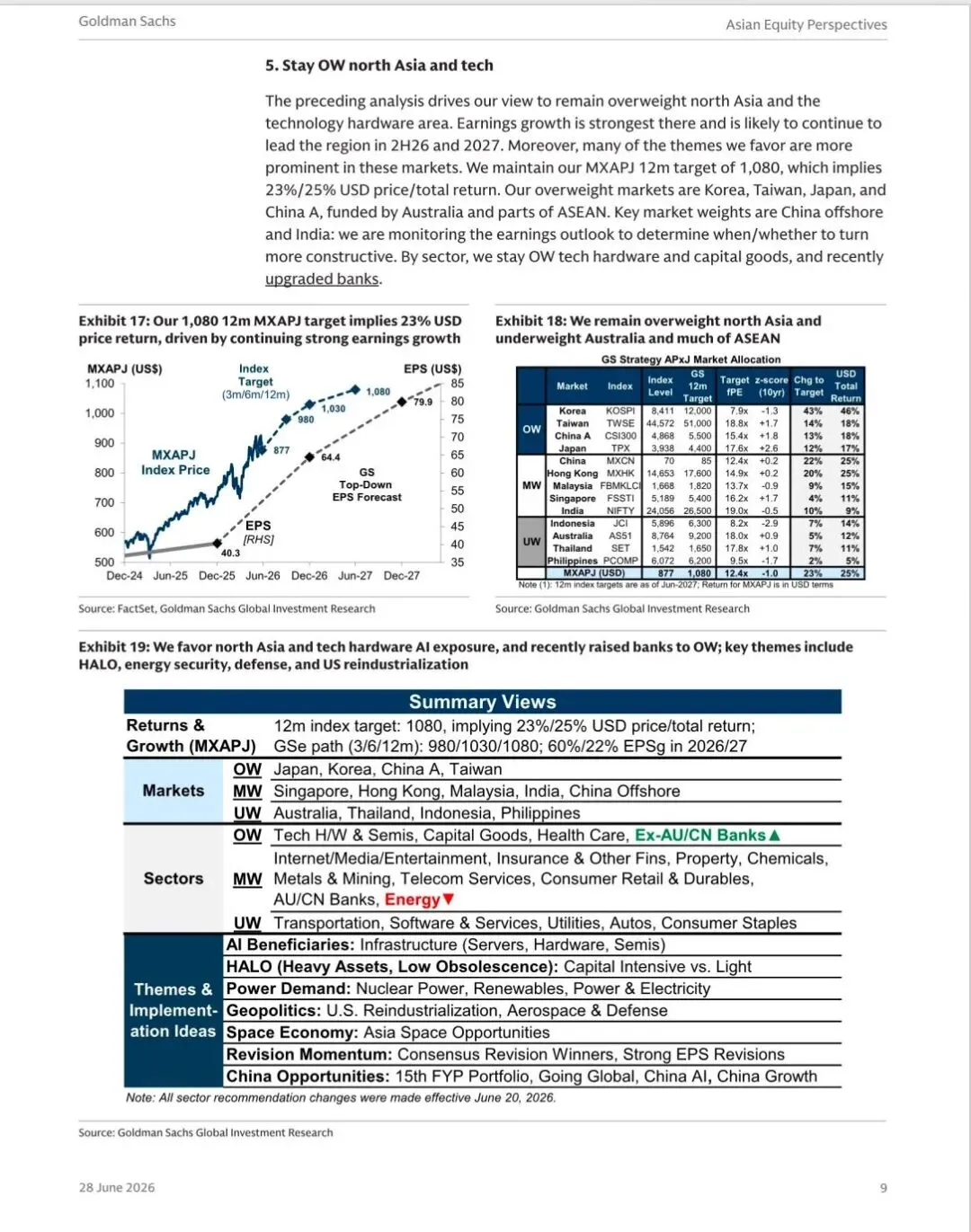

报告事实: 高盛将 MXAPJ 12 个月目标设为 1080,意味着 23% 的美元价格回报和 25% 的总回报。市场配置上,高盛超配韩国、台湾、日本和中国 A 股;行业上超配科技硬件、资本品、医疗、除澳洲和中国以外的银行。主题上强调 AI 受益、重资产轻过时风险、核电/可再生能源/电力、防务、美国再工业化、太空经济和中国机会。

机构观点: 高盛认为,AI 受益并不只在服务器、硬件和半导体,也在电力、资本品和防务等实施链条。

编辑判断: 这比单纯追半导体更稳健。AI 投资走到下半场,市场开始关注“谁为算力供电、谁提供设备、谁承接资本开支”,而不是只看芯片龙头。

图 4:原报告第 9 页。MXAPJ 目标、区域配置和主题观点。来源:Goldman Sachs《Asian Equity Perspectives》。

4. 风险不是没有,而是需要用对冲管理

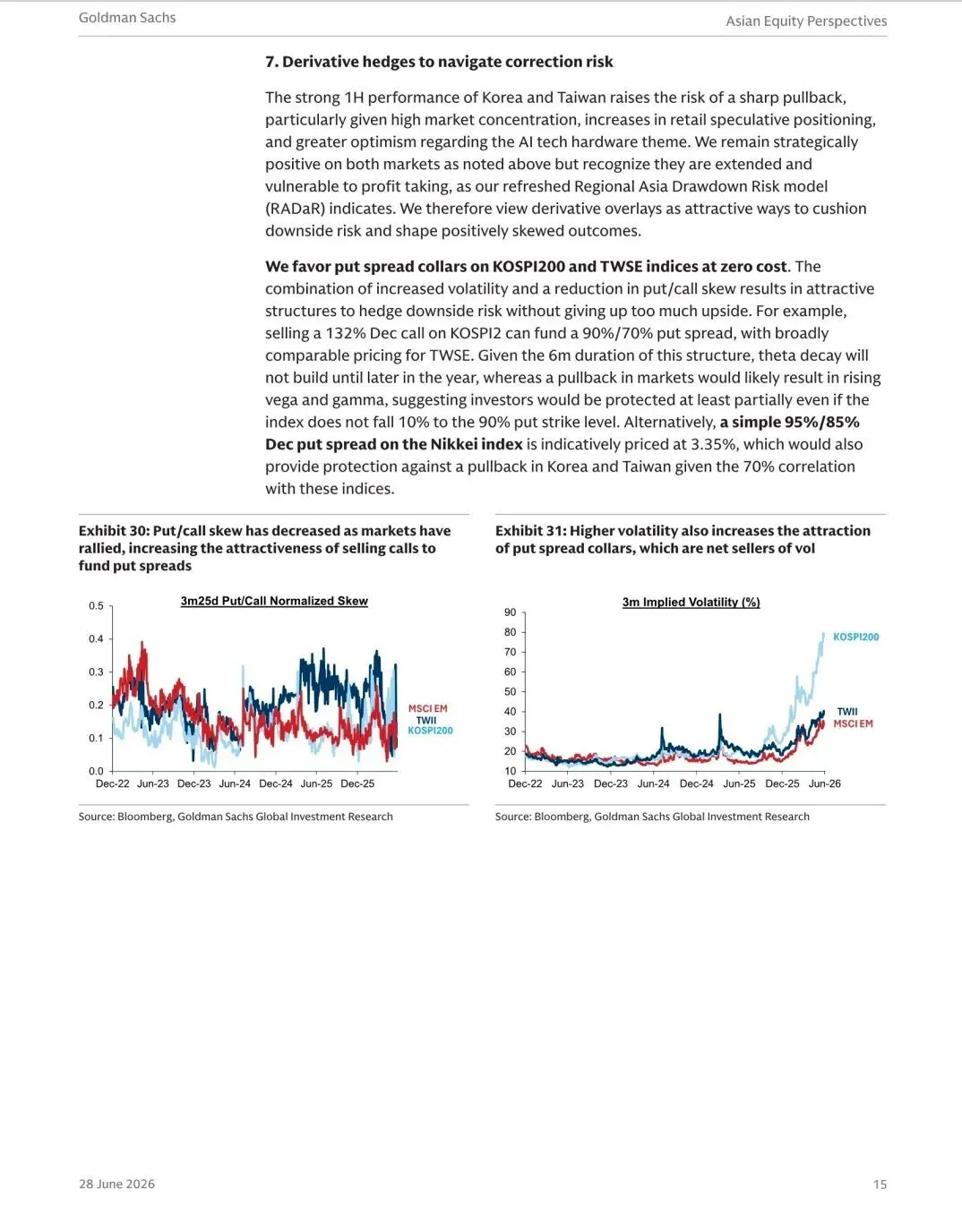

报告事实: 高盛指出,韩国和台湾的上半年强势提高了急跌风险,原因包括市场集中度高、散户投机仓位上升,以及对 AI 科技硬件主题的乐观程度提高。报告建议使用 KOSPI200 和 TWSE 指数的 put spread collar 等结构对冲回撤风险。

机构观点: 高盛仍对韩国和台湾战略性看多,但认为它们短期容易获利回吐,适合用衍生品缓冲下行风险,同时保留一定上行敞口。

编辑判断: 这反映了一个现实:高盛不是无脑追高,而是“方向继续看多,仓位需要保险”。对于普通投资者,不能简单照搬衍生品结构,但应该理解报告隐含的风险提示:强主题也需要回撤预案。

图 5:原报告第 15 页。高盛关于韩国、台湾和日经指数回撤对冲的讨论。来源:Goldman Sachs《Asian Equity Perspectives》。

二、行业影响:AI 交易从“芯片行情”变成“亚洲盈利分层”

这份报告的增量在于,它把亚洲股票的分化归因于盈利,而不是单纯归因于风险偏好。AI 硬件、存储、资本设备、电力和防务等主题已经形成区域盈利差异,韩国和台湾是最直接受益者,日本也受科技权重影响,中国 A 股则被纳入超配但逻辑更偏政策和本土机会。

对市场而言,这意味着后续不能只看指数涨跌,而要看盈利预测是否继续上修,AI 相关订单是否从少数芯片公司扩散到设备、电力和工业链条。

三、机会、约束与风险

- 机会: AI 硬件链盈利继续超预期,资本品、电力和防务等“算力外溢”主题接棒。

- 约束: 收益高度集中在韩国、台湾和科技硬件,市场宽度不足。

- 风险: 散户投机升温、AI 预期过满、盈利修正转弱、地缘政治和政策会议扰动。

结语

高盛这份报告的核心不是“亚洲股票便宜”,而是“盈利仍在赢家手里”。下半年真正值得跟踪的指标,是韩国和台湾盈利修正是否继续上行,AI 硬件需求是否外溢到电力和资本品,以及强势市场是否出现集中仓位反噬。只要盈利线索没有断,高盛仍倾向于留在赢家里。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为研报解读与信息交流,不构成任何投资建议或交易依据。报告中的指数目标、盈利预测和配置观点均来自卖方研究,可能随市场变化而调整。