矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

本期文章: 『研报』2026年光伏行业半年度行情展望:光伏,装机步入中继期,静待未来好转

『研报』2026年下半年工业硅&多晶硅报告

『研报』中国储能行业出口全景分析白皮书

『研报』2026年工业硅、多晶硅期货半年度行情展望:供需弱现实,关注“反内卷”逻辑切换

『研报』2026年储能半年度预期展望:成熟市场升级,新兴市场爆发

『研报』2026年电力市场半年度行情展望:电价的结构性再平衡

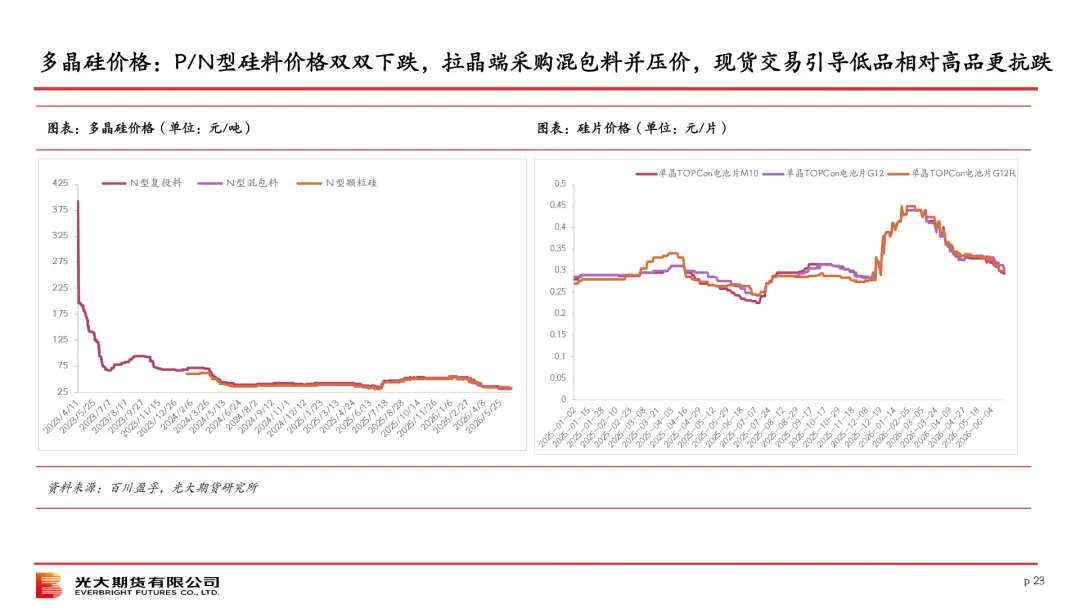

『研报』多晶硅周报:现货承压打开期货下跌空间,关注终端需求的恢复情况

『研报』多晶硅周报:光伏行业出清节奏K型分化

以下正文:

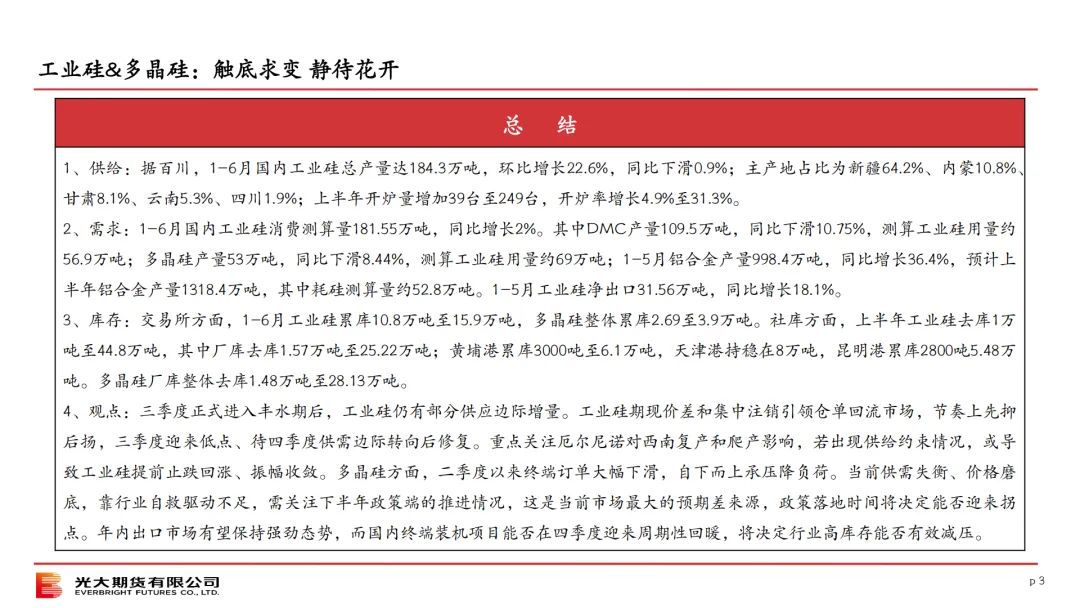

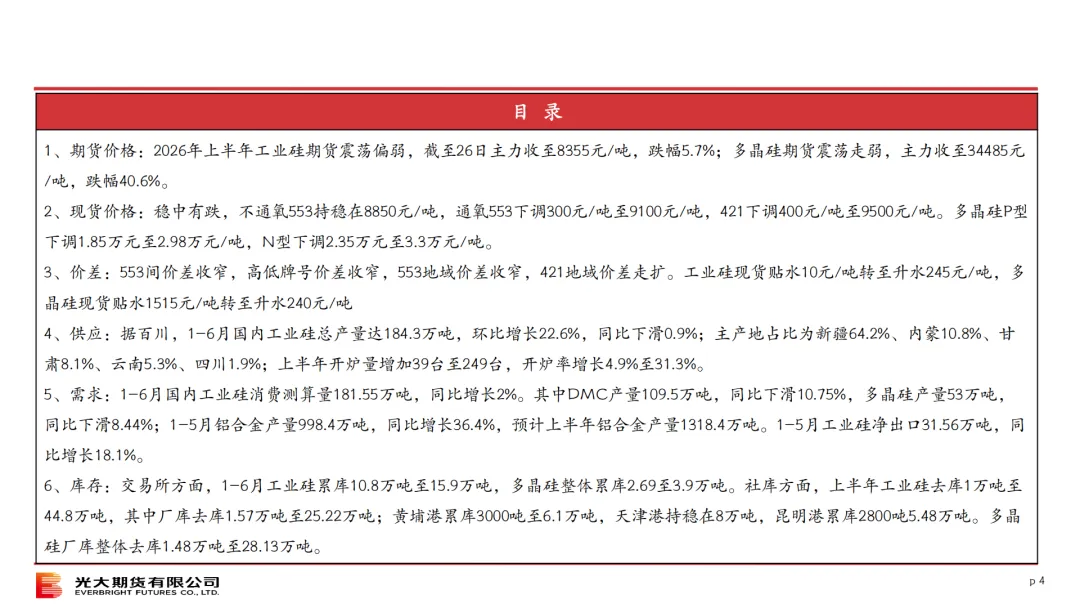

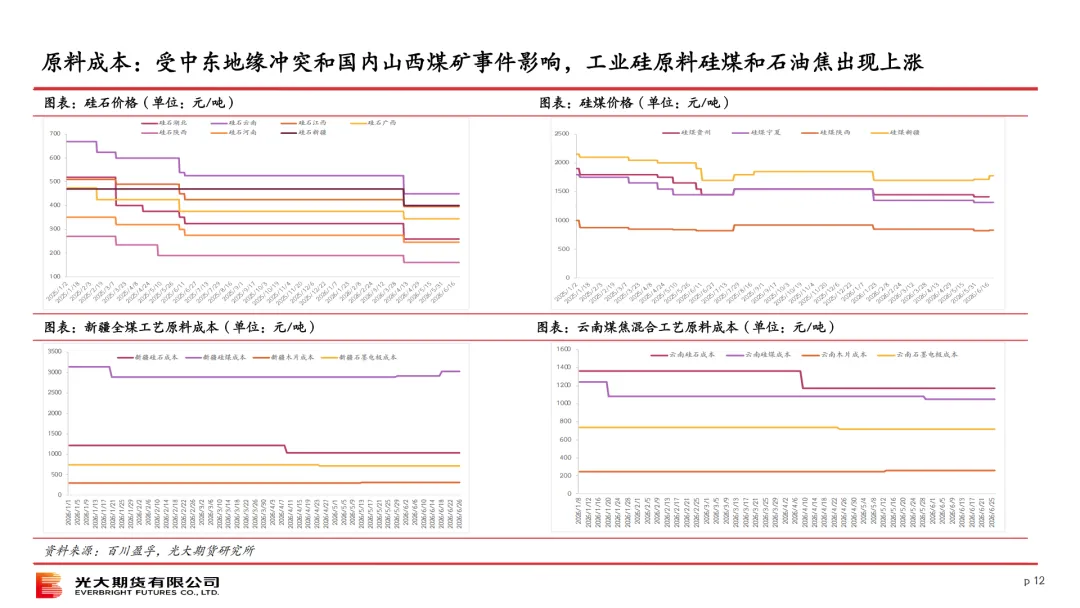

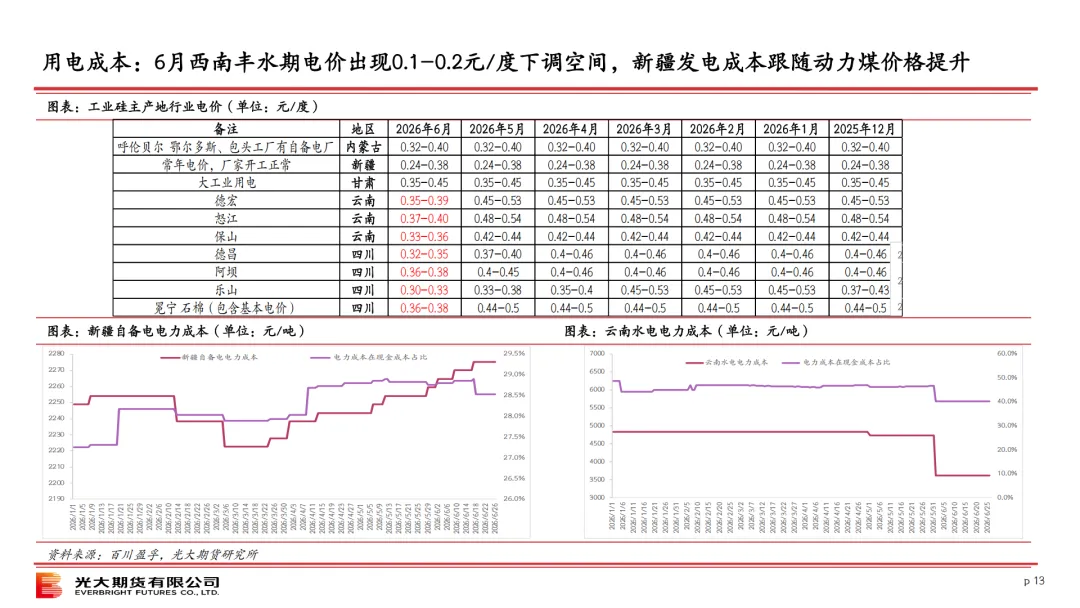

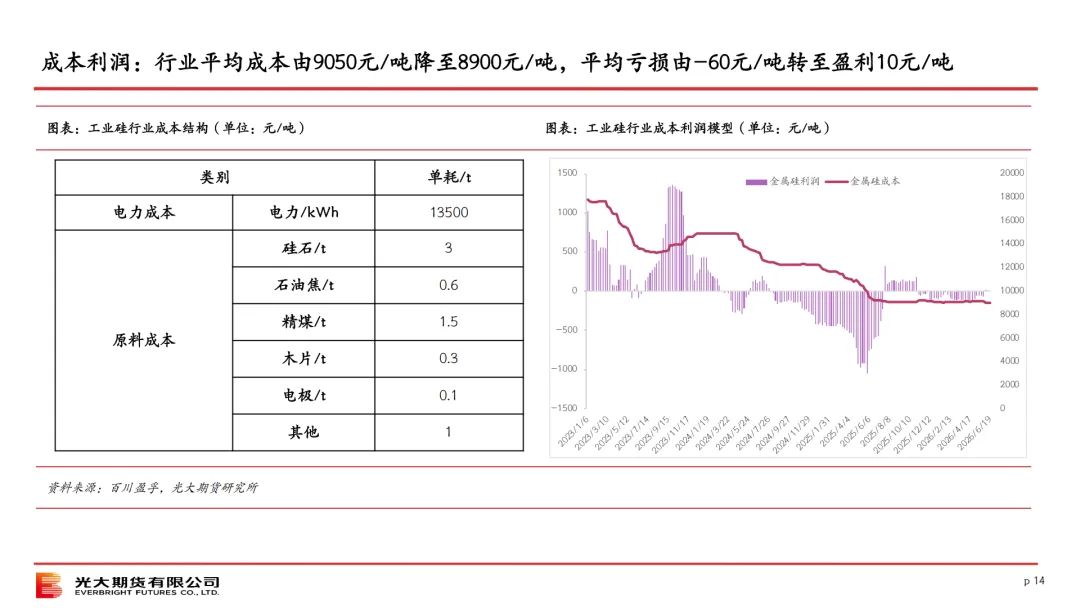

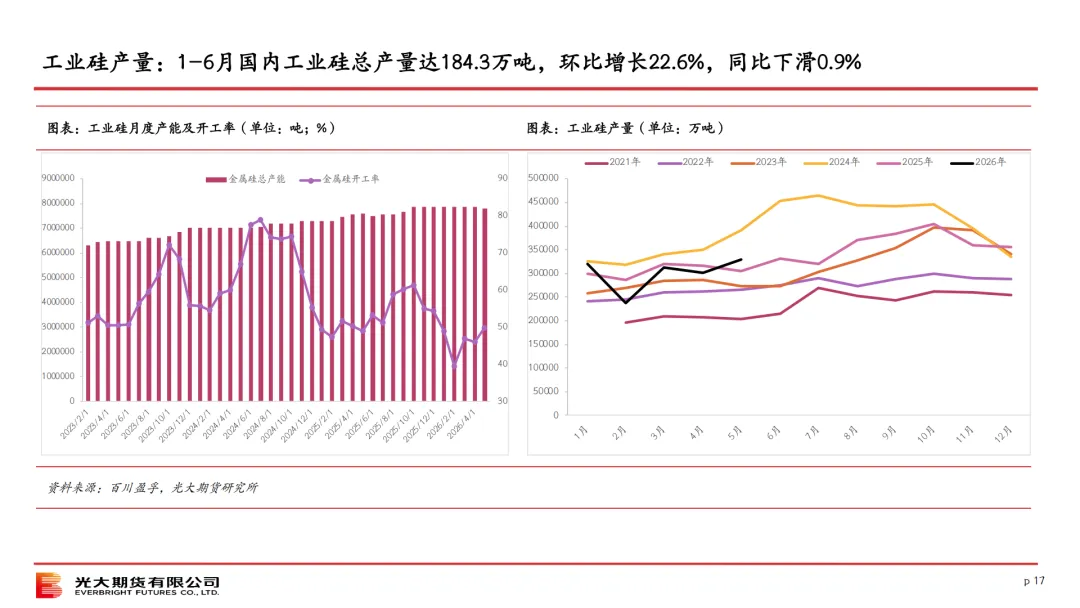

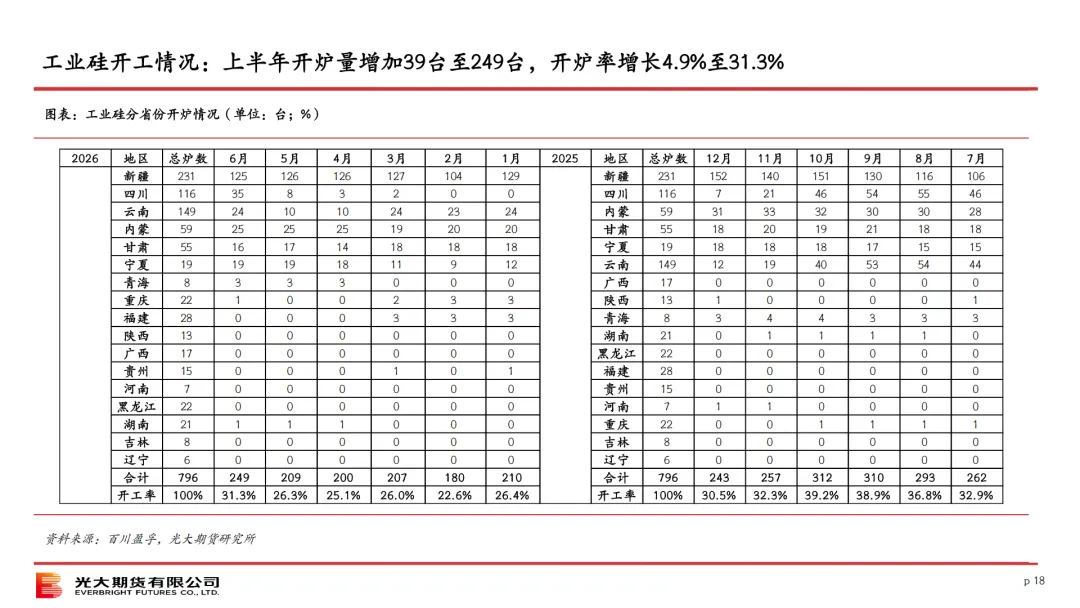

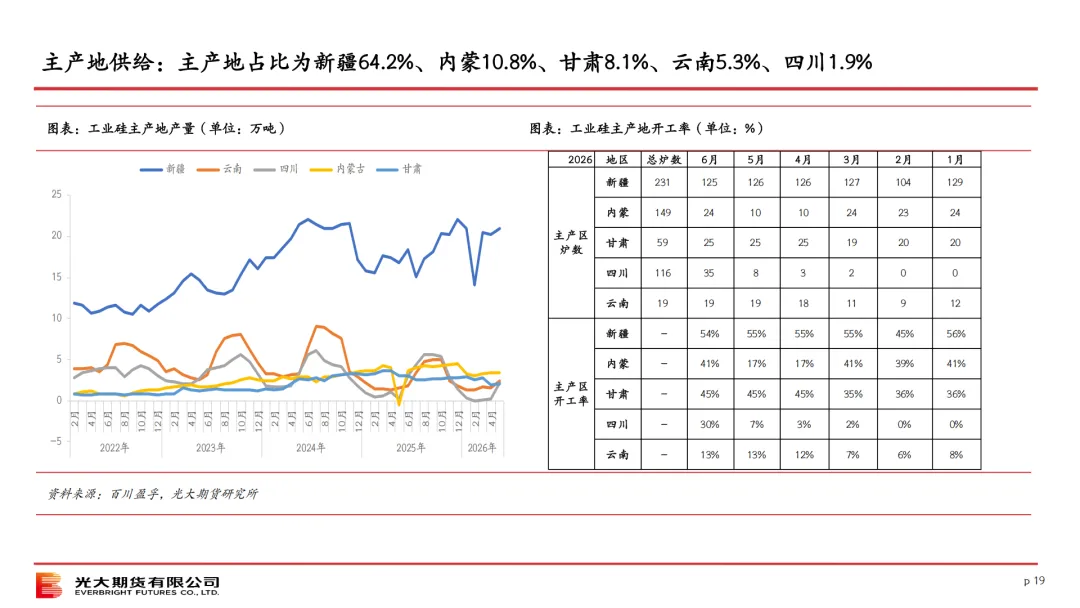

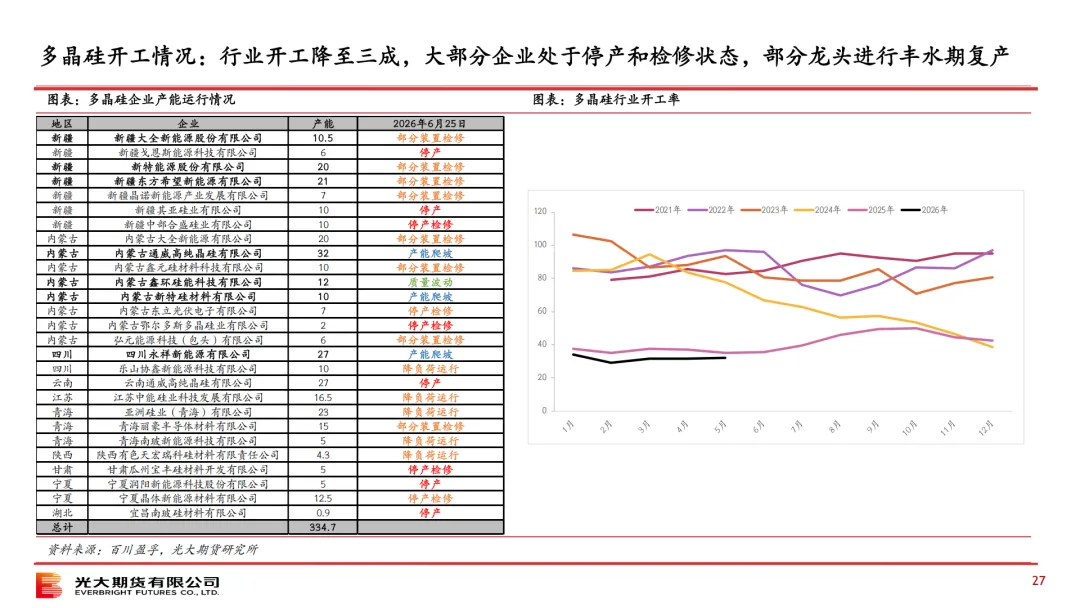

1、供给:据百川,1-6月国内工业硅总产量达184.3万吨,环比增长22.6%,同比下滑0.9%;主产地占比为新疆64.2%、内蒙10.8%」甘肃8.1%、云南5.3%、四川1.9%;上半年开炉量增加39台至249台,开炉率增长4.9%至31.3%。

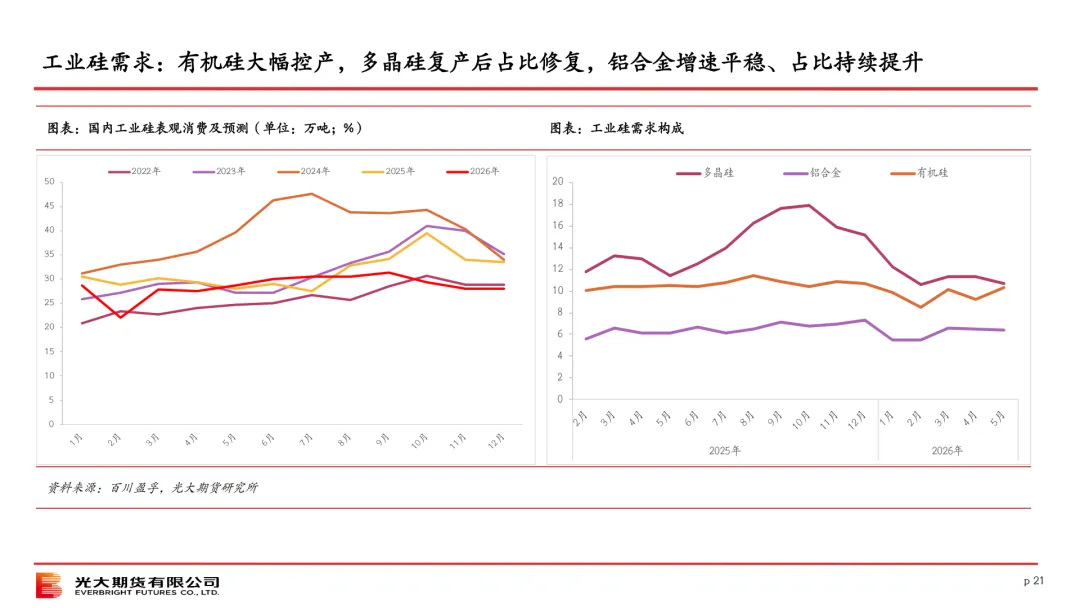

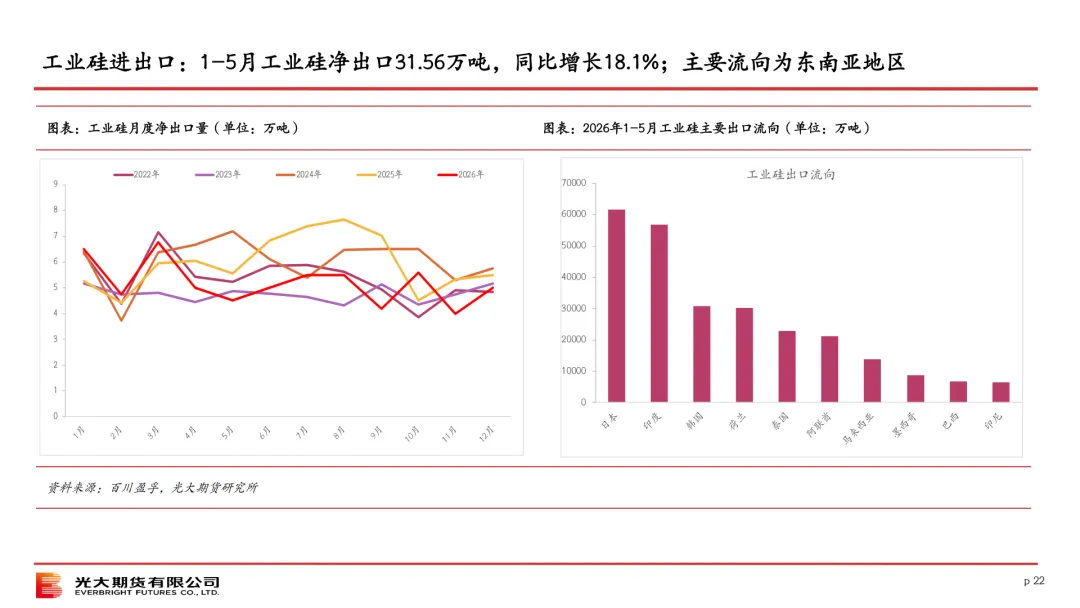

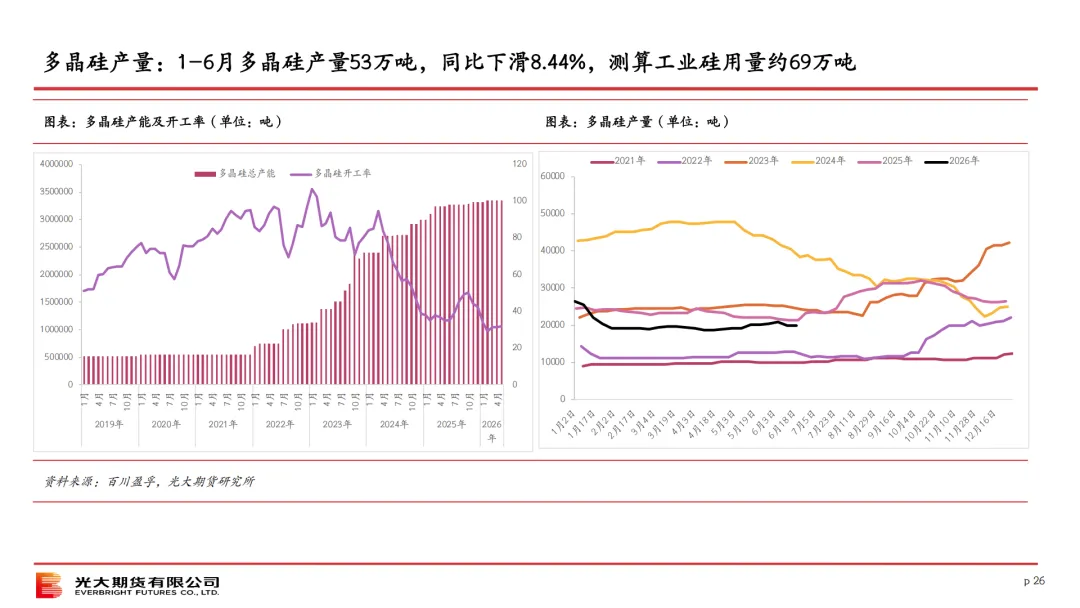

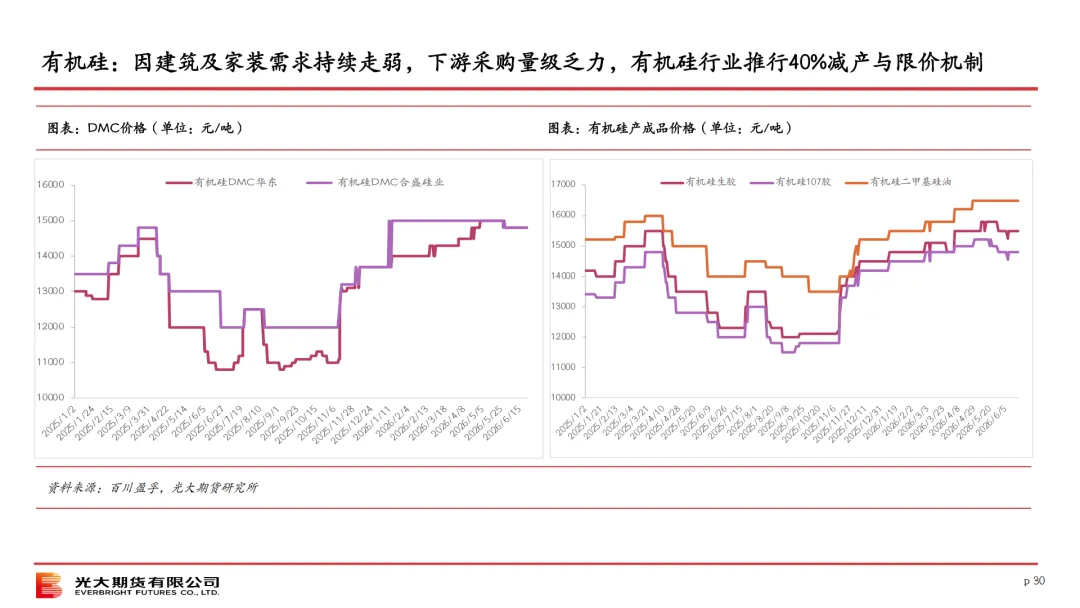

2、需求:1-6月国内工业硅消费测算量181.55万吨,同比增长2%。其中DMC产量109.5万吨,同比下滑10.75%,测算工业硅用量约56.9万吨;多晶硅产量53万吨,同比下滑8.44%,测算工业硅用量约69万吨;1-5月铝合金产量998.4万吨,同比增长36.4%,预计上半年铝合金产量1318.4万吨,其中耗硅测算量约52.8万吨。1-5月工业硅净出口31.56万吨,同比增长18.1%。

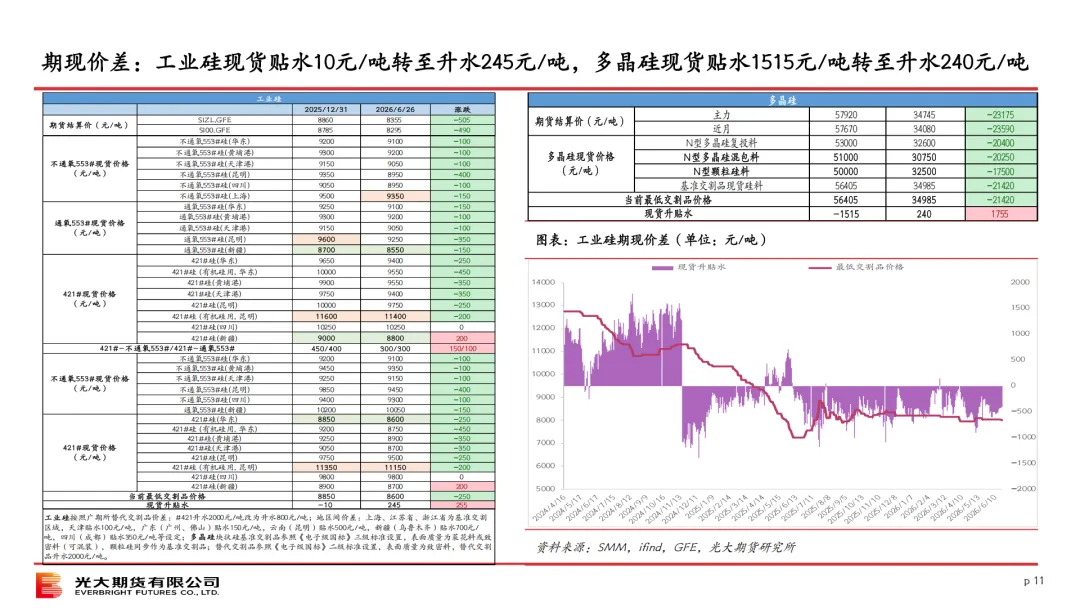

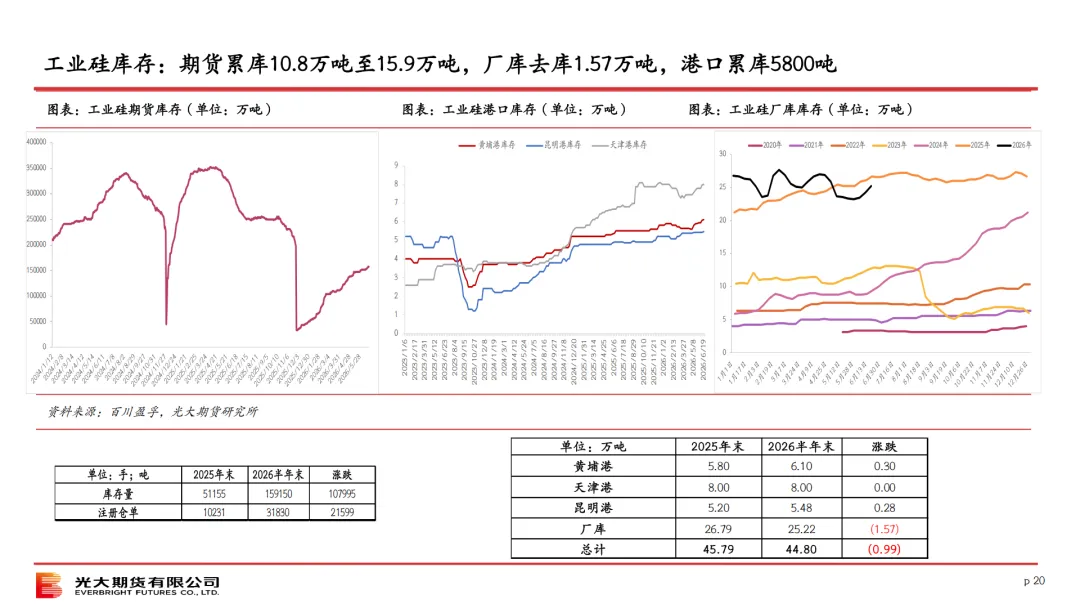

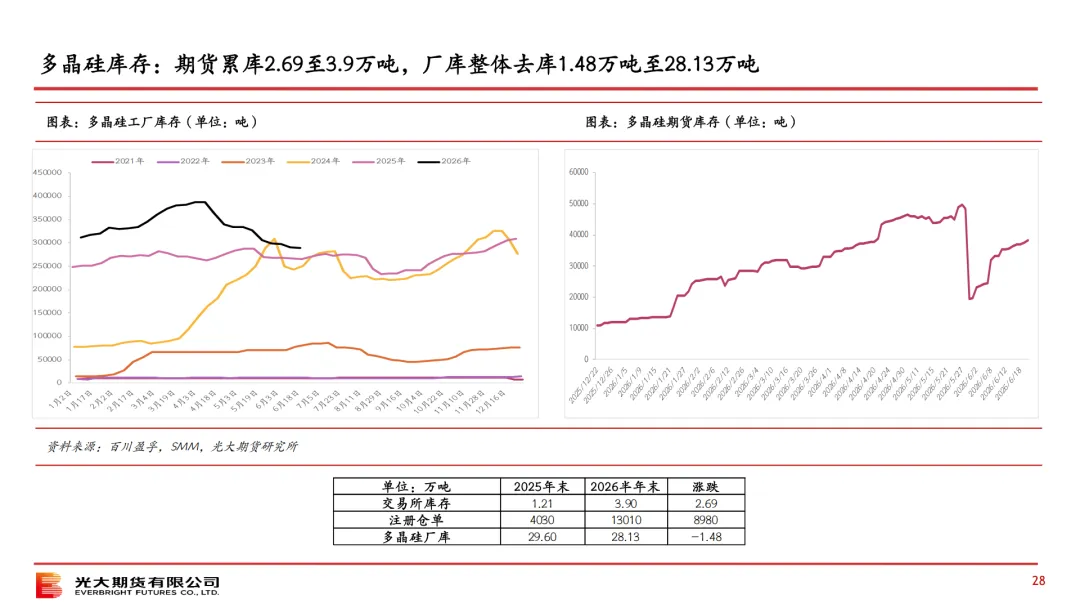

3、库存:交易所方面,1-6月工业硅累库10.8万吨至15.9万吨,多晶硅整体累库2.69至3.9万吨。社库方面,上半年工业硅去库1万吨至44.8万吨,其中厂库去库1.57万吨至25.22万吨;黄埔港累库3000吨至6.1万吨,天津港持稳在8万吨,昆明港累库2800吨5.48万吨。多晶硅厂库整体去库1.48万吨至28.13万吨。

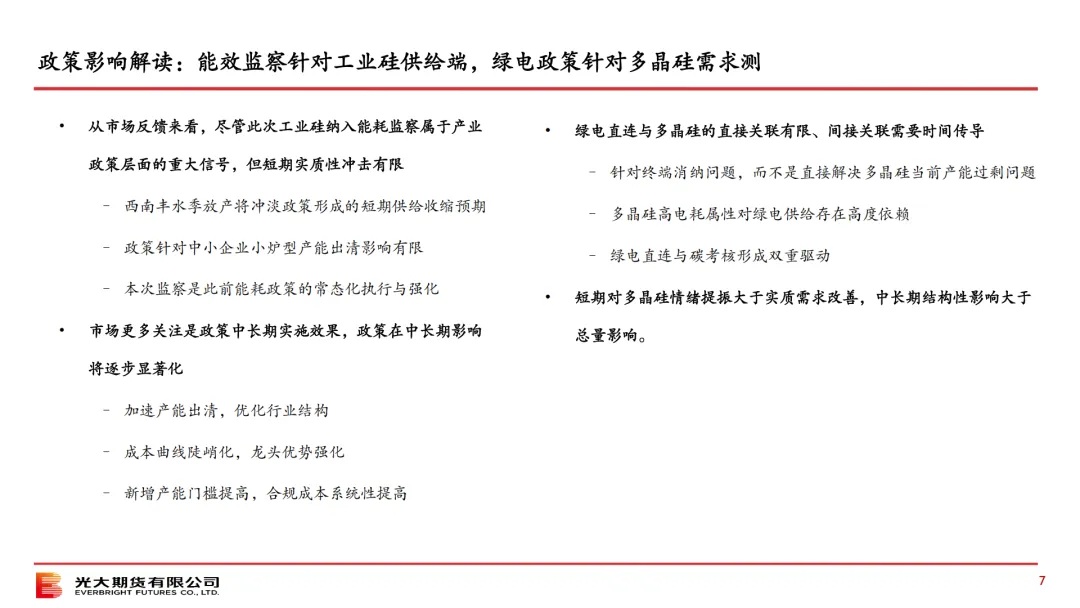

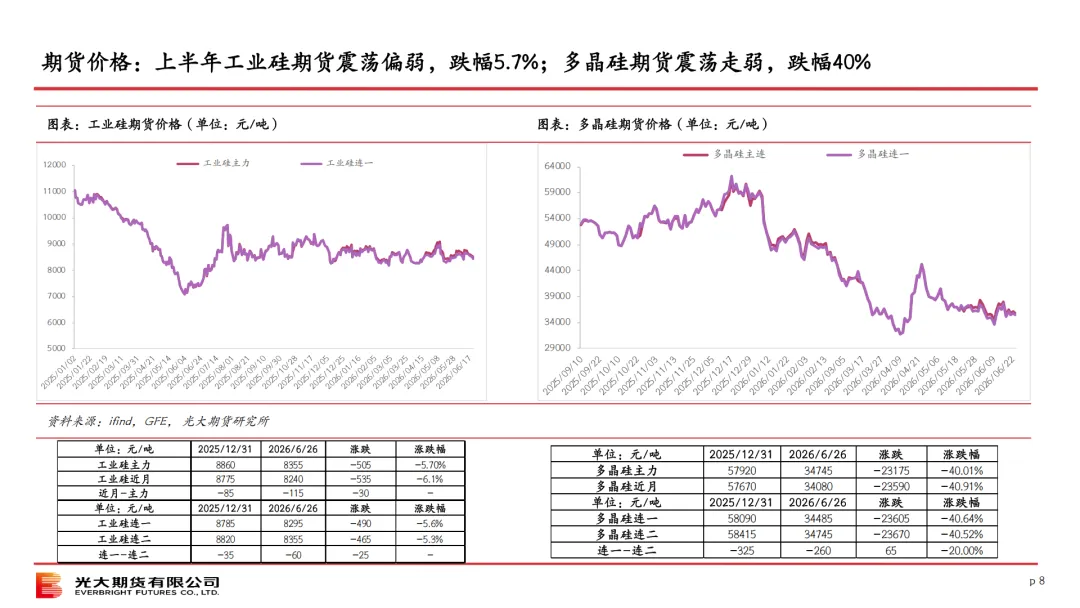

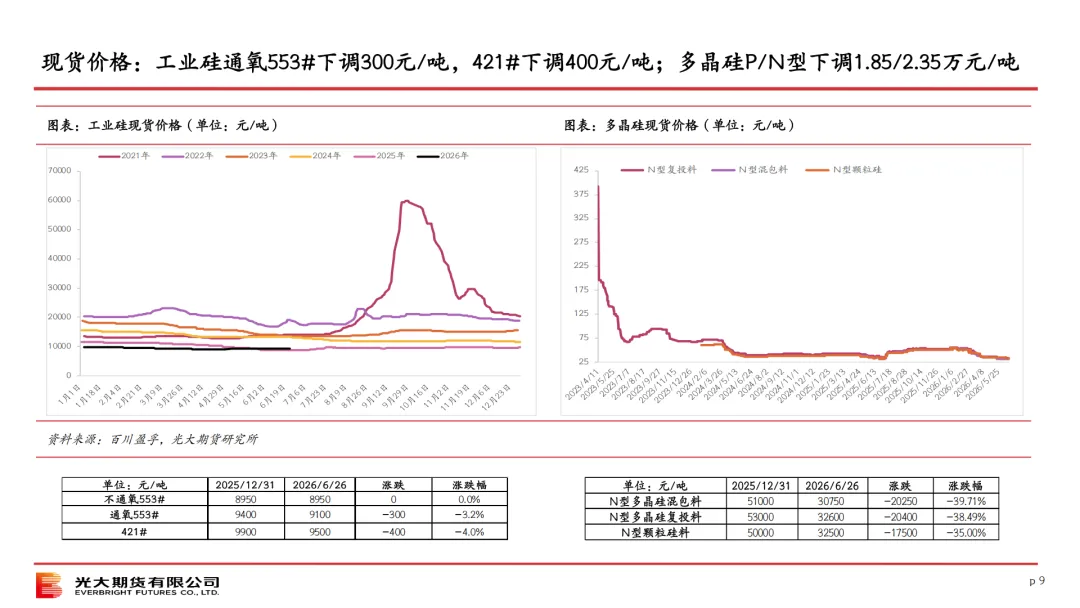

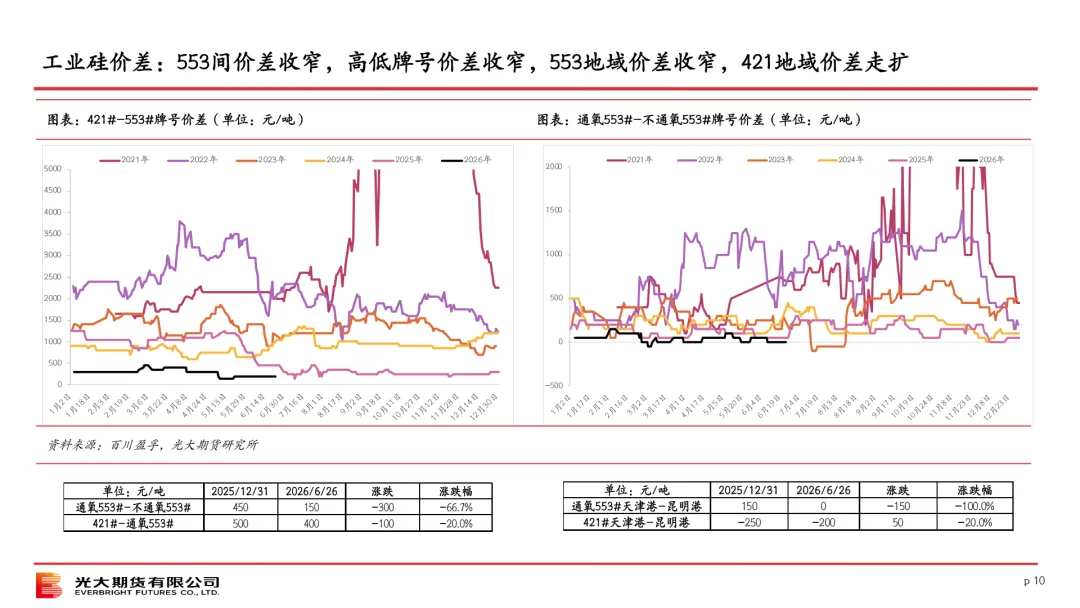

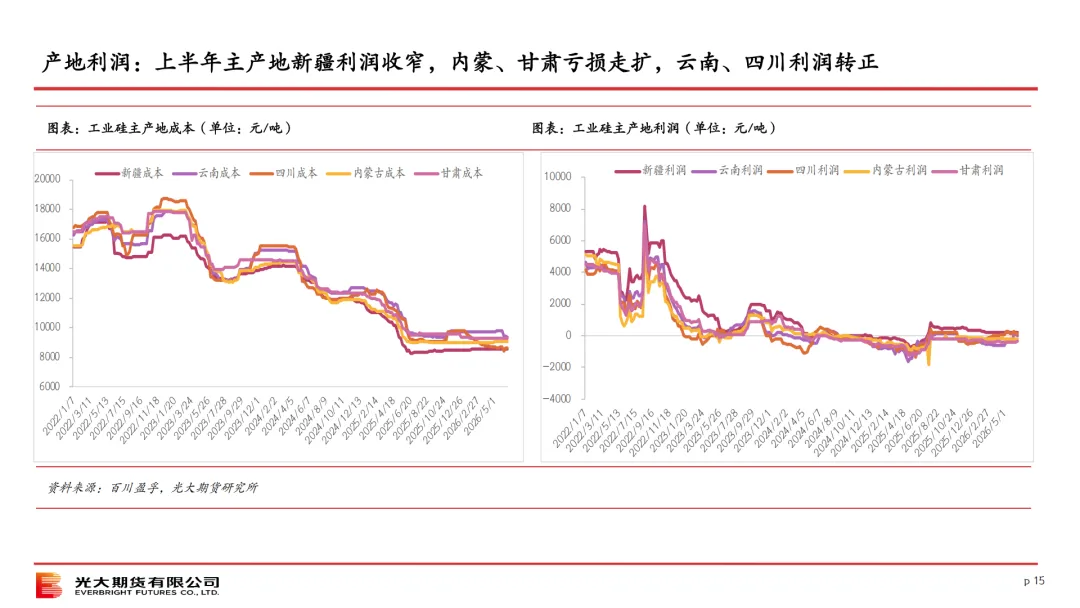

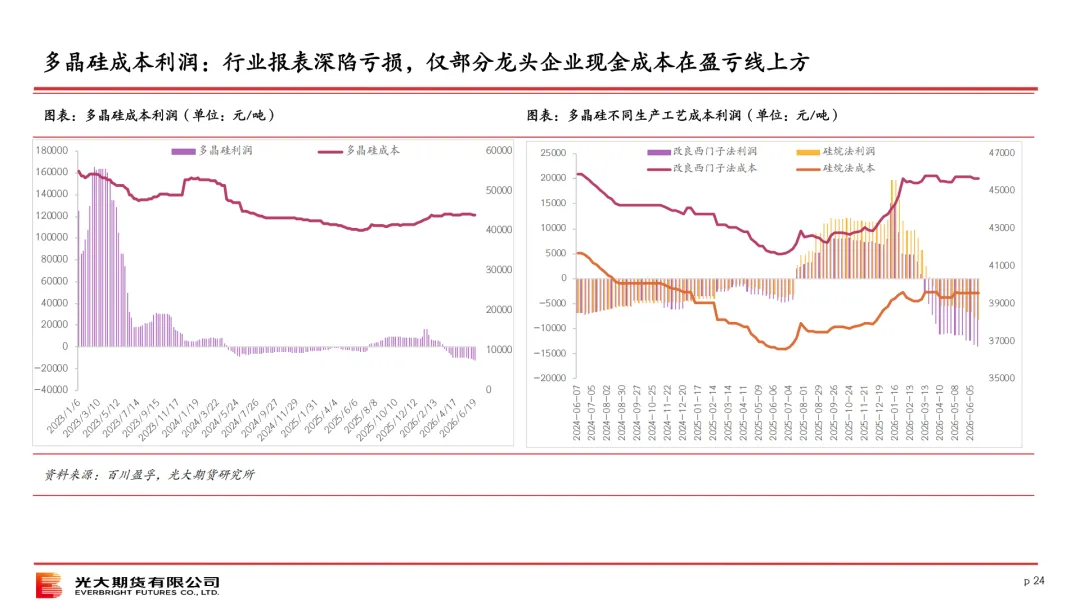

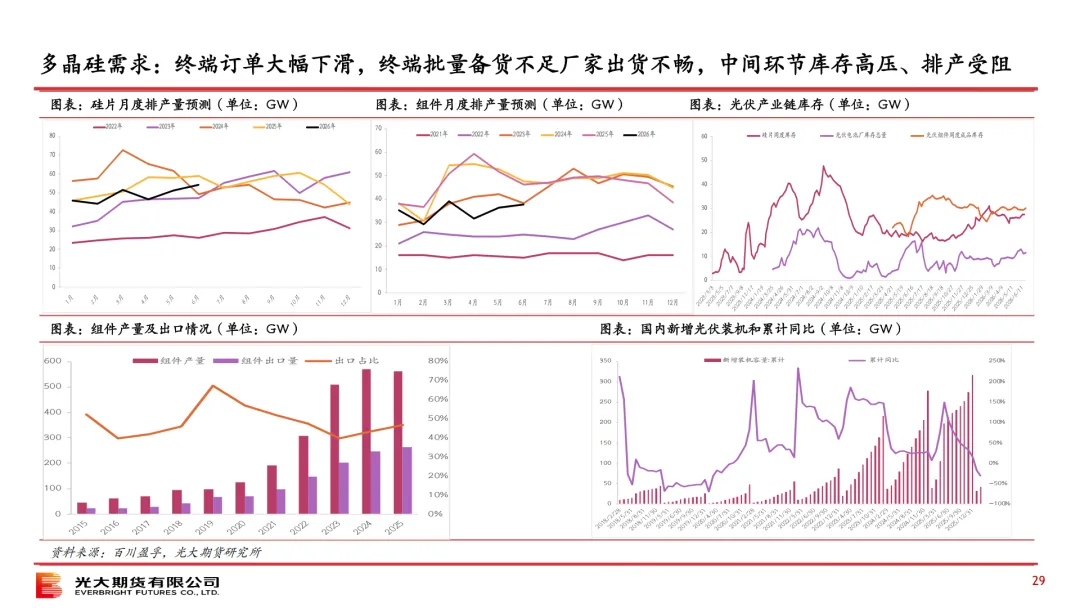

4、观点:三季度正式进入丰水期后,工业硅仍有部分供应边际增量。工业硅期现价差和集中注销引领仓单回流市场,节奏上先抑后扬,三季度迎来低点、待四季度供需边际转向后修复。重点关注厄尔尼诺对西南复产和爬产影响,若出现供给约束情况,或导致工业硅提前止跌回涨、振幅收敛。多晶硅方面,二季度以来终端订单大幅下滑,自下而上承压降负荷。当前供需失衡、价格磨底,靠行业自救驱动不足,需关注下半年政策端的推进情况,这是当前市场最大的预期差来源,政策落地时间将决定能否迎来拐点。年内出口市场有望保持强劲态势,而国内终端装机项目能否在四季度迎来周期性回暖,将决定行业高库存能否有效减压。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。