矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

本期文章: 『研报』2026年光伏行业半年度行情展望:光伏,装机步入中继期,静待未来好转

『研报』2026年下半年工业硅&多晶硅报告

『研报』中国储能行业出口全景分析白皮书

『研报』2026年工业硅、多晶硅期货半年度行情展望:供需弱现实,关注“反内卷”逻辑切换

『研报』2026年储能半年度预期展望:成熟市场升级,新兴市场爆发

『研报』2026年电力市场半年度行情展望:电价的结构性再平衡

『研报』多晶硅周报:现货承压打开期货下跌空间,关注终端需求的恢复情况

『研报』多晶硅周报:光伏行业出清节奏K型分化

以下正文:

本周回顾:

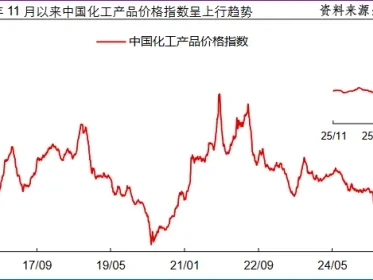

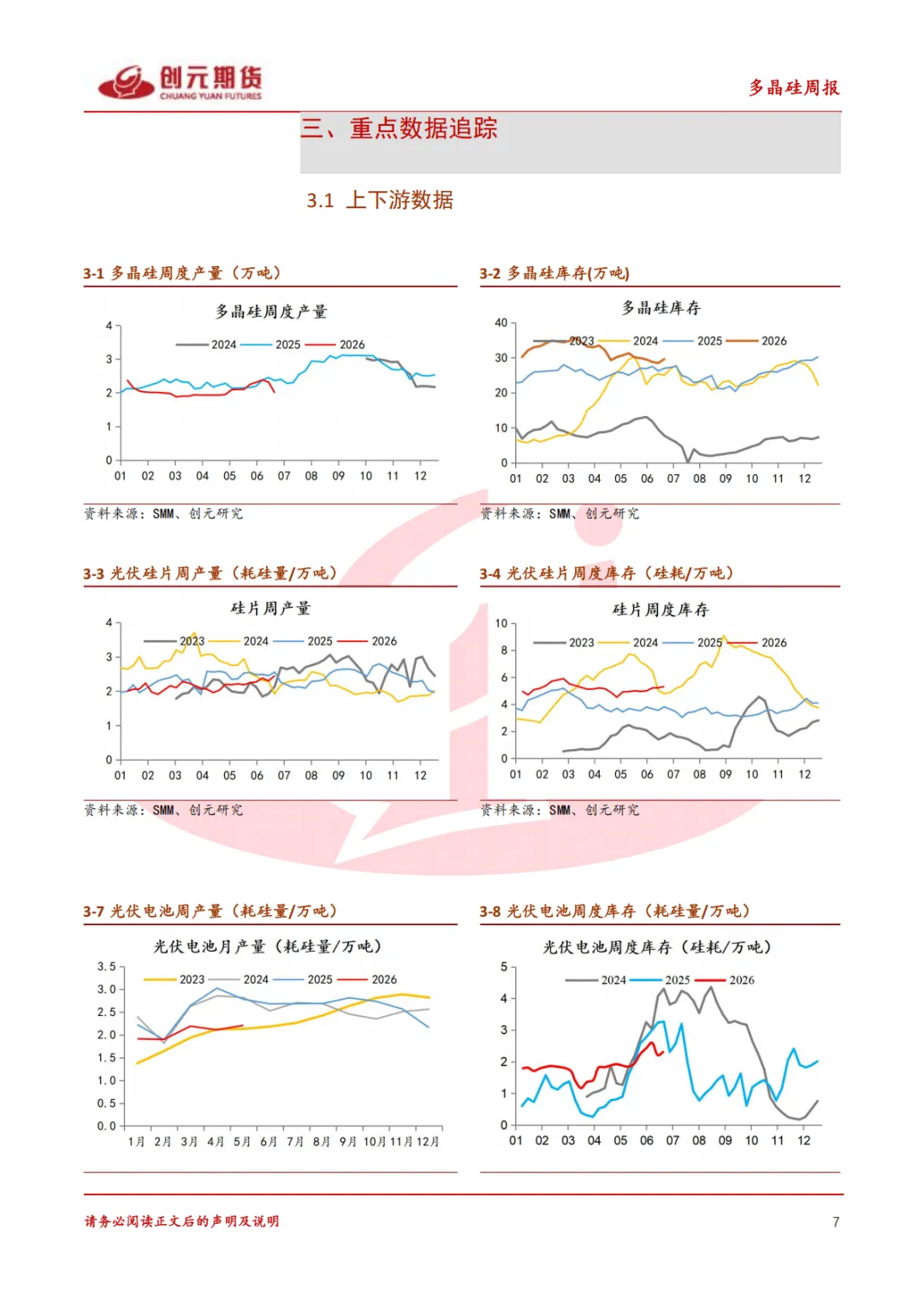

本周多晶硅市场延续底部盘整格局,主流复投料价格小幅下跌至32600元/吨。产量端本周出现小幅下降,但库存仍在加速累积,全行业硅元素库存已累积至69万吨以上。在此背景下,5月光伏装机数据公布,国内5月新增装机量(交流侧)仅为8.68GW,较2025年5月下滑超过90%。该下滑主要源于去年“430”和“531”抢装潮带来的高基数效应,使得去年4至5月需求表现优于常态。然而,光伏装机已连续数月维持在8至9 GW的偏低水平,这一弱现实进一步强化了市场对国内需求的悲观预期。在此前提下,即便考虑年底传统旺季的集中抢装,今年国内全年装机预期也仅为180 GW,这将导致在当前供需格局下,若丰水期复产落地,行业将面临较为显著的累库压力。

当前阶段,受长期亏损影响,下游企业现金流已趋近于历史低位,企业缺乏投机补库意愿,补库预期低迷。多晶硅企业虽现金流状况相对良好,但同样直面库存压力及需求持续低迷所带来的现金流恶化风险。因此,本周出现的产量超季节性下滑,可能系企业基于现金流压力所采取的轮休措施所致。后续需关注该产量变化是否具备可持续性:若仅为单周数据异常,产量随后再度回升,则主流企业现金流仍将面临持续挤压,价格维持低位的困局难以打破。

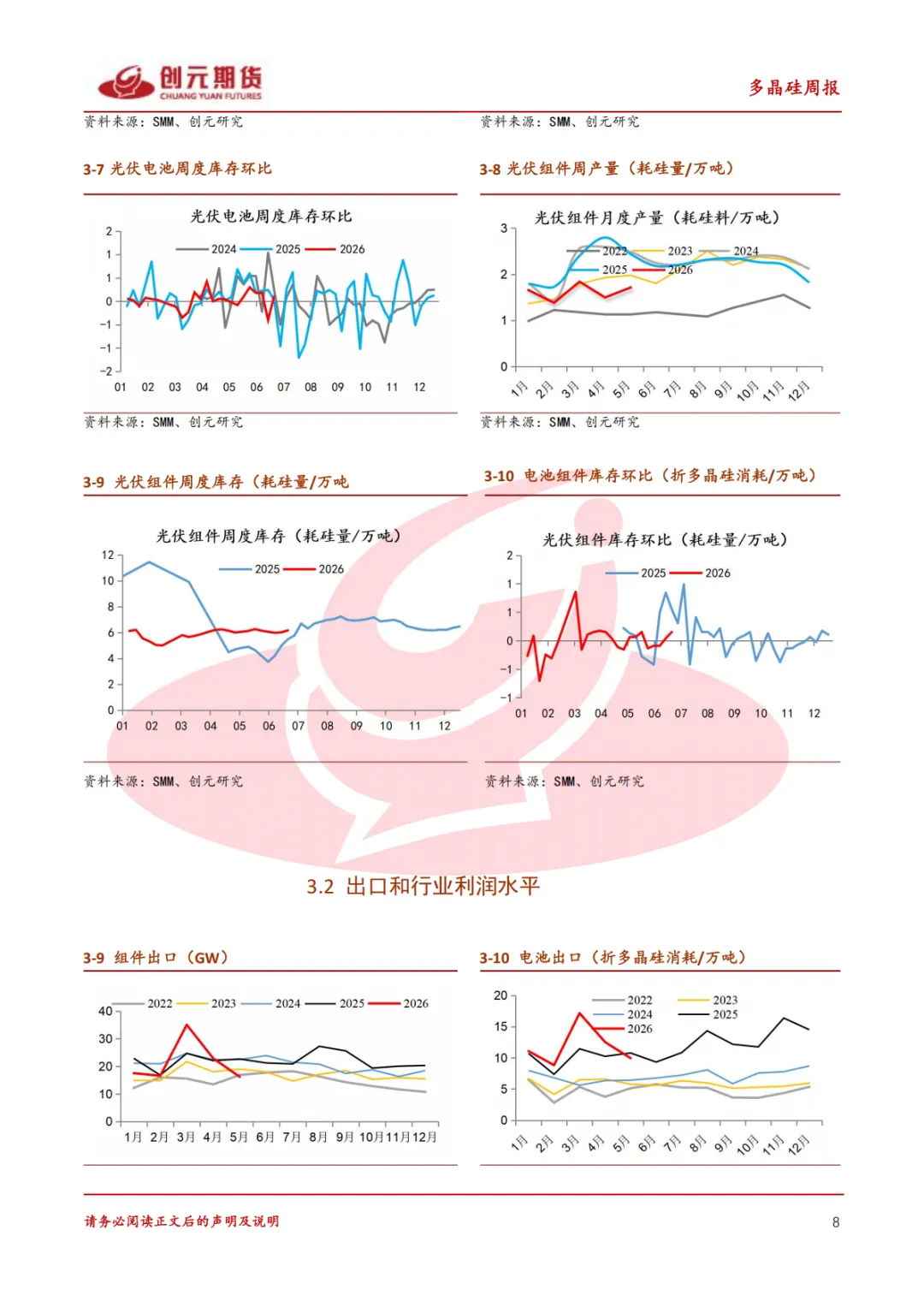

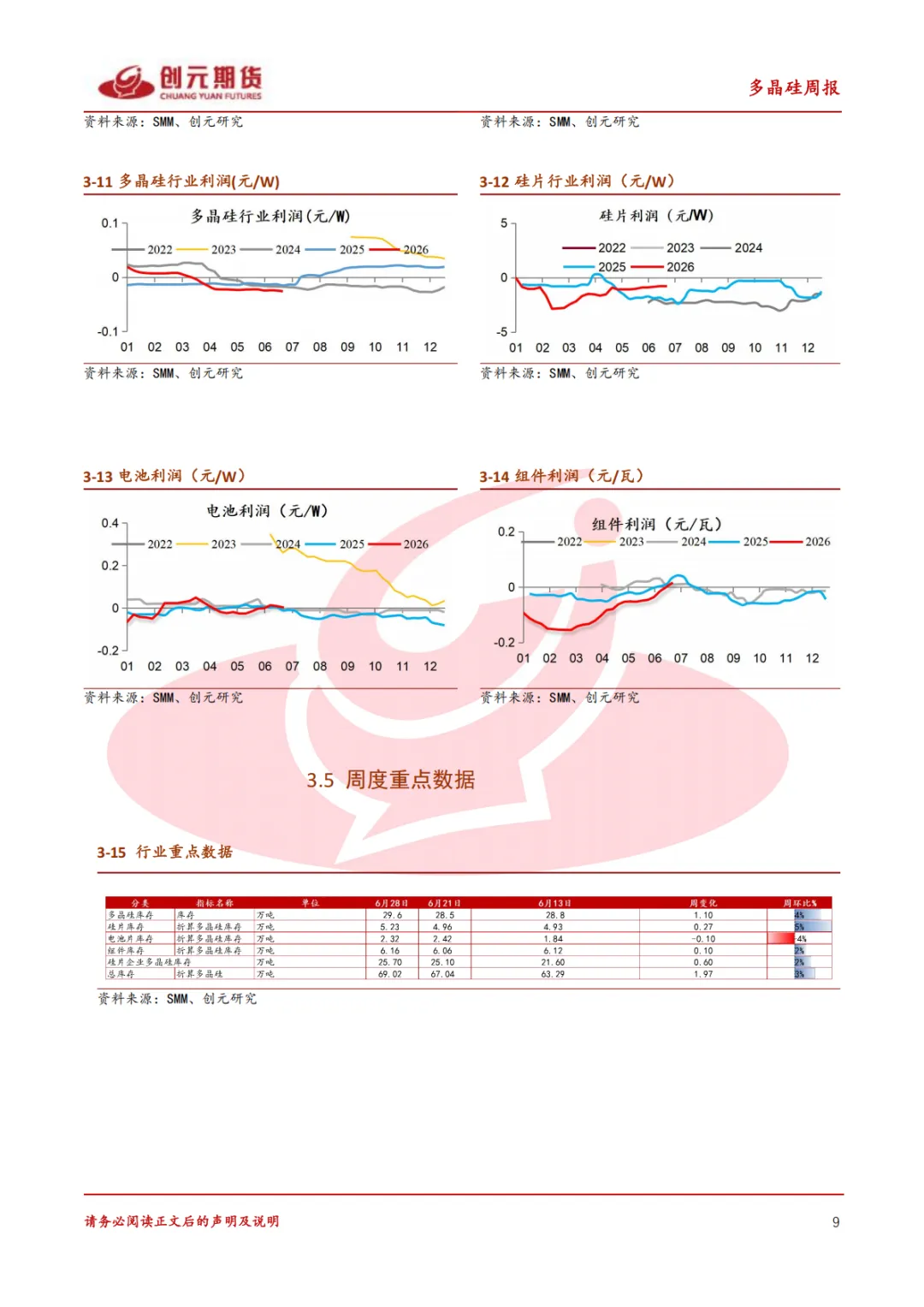

从利润水平来看,行业内部呈现分化态势。下游企业利润大幅修复,其主要原因在于下游已进入典型的行业出清模型阶段:长期亏损导致部分企业实质性停产或减产,剩余企业采取随产随销策略,供需趋于平衡。因此,对于头部企业而言,在上游原料价格维持低位、成本下降的背景下,利润出现边际改善。综合判断,光伏行业有望在未来1至2年内步入分化阶段,多晶硅侧可能维持低迷盘整状态,而下游企业则有望逐步走出亏损困境。若后续迎来光伏产业的第二增长曲线,或将带动多晶硅价格回升,推动行业逐步摆脱当前内卷格局。

关注点:宏观扰动减缓 复产进度 行业出清节奏分化

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。