—————

3. 管理层分析(5维评分)

综合评分:22/25。曹德旺是中国制造业少有的具有全球视野的企业家。2025年欧洲"1+N"运营模式的提出体现对地缘风险的应对智慧。

—————

4. 股东回报分析

福耀是A股罕见的"成长+高分红"双属性标的。曹德旺曾公开表示"不搞资本运作,专心做玻璃、给股东分红",分红文化深入人心。

—————

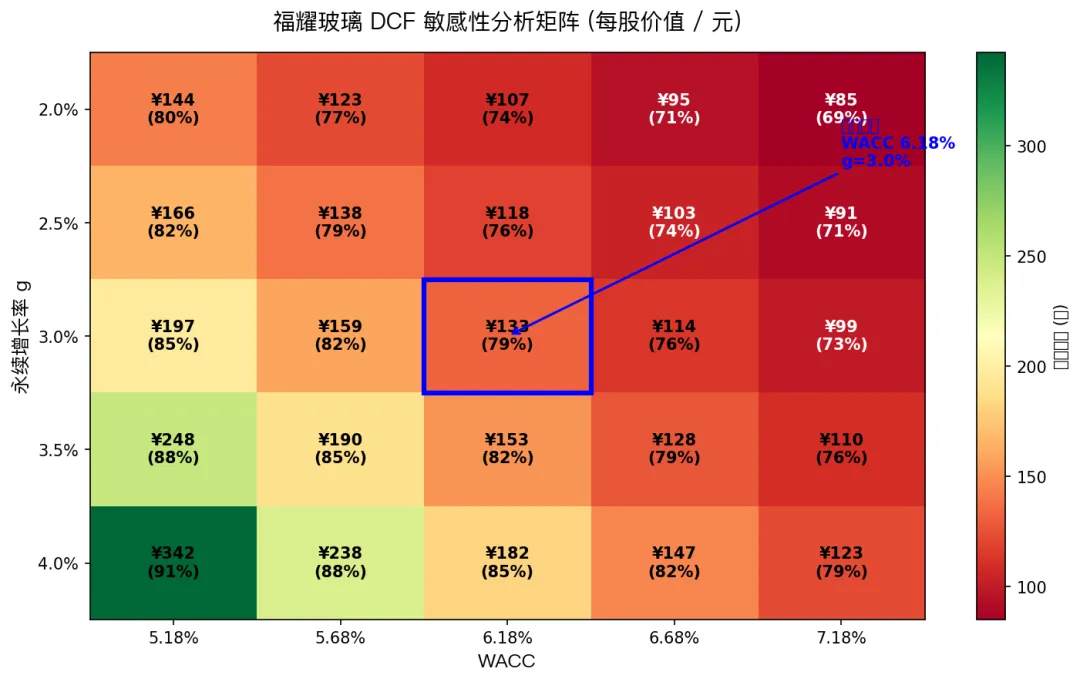

5. 估值分析(DCF)

关键参数(全部来自脚本计算,使用中不得修改)

FCFF计算

制造业特殊处理 — 维护性vs增长性资本支出:

扩张期判断: 福耀当前处于积极扩张期(美国/欧洲/铝饰条新产能),Capex 大幅超过折旧。这意味着当前 FCFF₀ 实际低估了维护性经营产生的自由现金流。如果仅考虑维护性资本支出(≈折旧 26.20亿),维护性 FCFF 可达 94.35亿(120.55-26.20),远高于当前 FCFF₀ 58.91亿。

但我们保守采用完整 FCFF₀: 因为扩张期终将结束,且增长性投资未来也需要产生回报。

DCF估值结果

假设:前10年FCFF增速10%(匹配历史CAGR),终值永续增长g=3%。

敏感性矩阵(每股价值/元)

(WACC 5.18%-7.18% × g 2.0%-4.0%,30格矩阵)

🚩 终值占比警告: 基准情景终值占企业价值约79%。这是DCF估值中需要高度警惕的信号——意味着当前估值高度依赖遥远的未来现金流假设,任何对永续增长率或折现率的边际调整都将显著改变估值结果。主要原因是FCFF₀仅58.91亿对应1328亿E值,隐含"高增长消化高估值"的预期。

—————

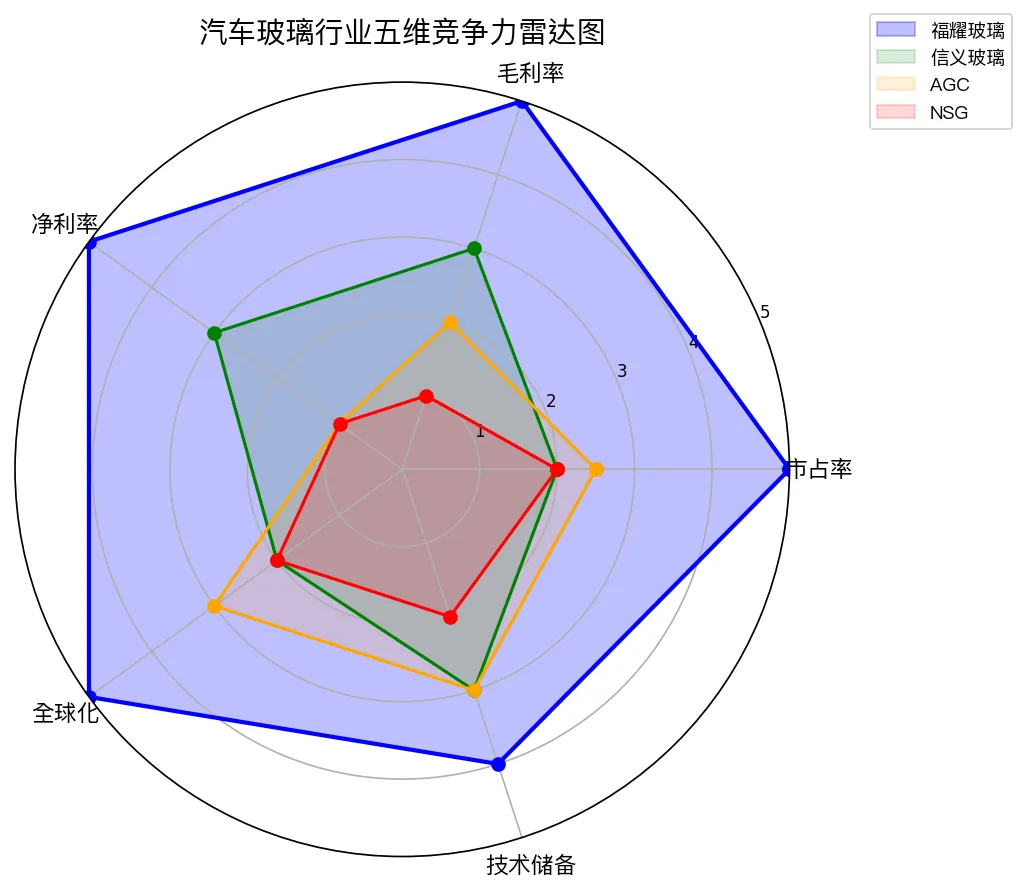

6. 竞争分析

波特五力框架

全球主要竞争者对比

| 📗 全球主要竞争者对比 *(下表毛利率为估算值)*

*† AGC/NSG年报仅披露分部营业利润率(Operating Profit),不单独披露分部毛利率。AGC汽车玻璃FY2025营业利润率5.6%,NSG FY2026营业利润率1.1%。来源:AGC Financial Review 2025 / NSG Annual Results FY2026*

关键洞见: 福耀综合毛利率领先信义约6pct、领先AGC约13pct、领先NSG约15pct,核心原因是"浮法自供+总成集成+规模效应"三位一体。AGC/NSG的汽车玻璃分部年报不单独披露毛利率,仅披露营业利润率(AGC FY2025 5.6%、NSG FY2026 1.1%),反映其成本结构劣势。信义主要靠浮法成本优势追赶,但在汽车玻璃总成集成能力上仍有差距。

—————

7. 未来发展及关键变量

核心变量追踪清单:

- 🔑 新能源车玻璃ASP能否守住1500元+(关键:竞争对手会否打价格战)

- 🔑 美国工厂盈利稳定性(2025年关税影响需持续跟踪)

- 🔑 铝饰条业务能否成为第二增长曲线(目标市占率30%+)

- 🔑 资本开支节奏:2025年Capex 61.64亿(OCF的51%),需关注回报率

—————

8. 综合结论

投资逻辑总结

1. 行业卡位: 全球汽车玻璃寡头格局锁定,福耀市占率30%第一、规模效应不可复制

2. 护城河: 浮法自供→成本优势;全OEM认证→转换成本壁垒;全球工厂→本地化交付

3. 增长驱动: 单车玻璃ASP从800元→1500元+的趋势明确(全景天幕+调光+HUD)

4. 财务健康: OCF/NP=1.29(利润含金量高)、ROE=24.8%(盈利质量优)、净现金状态(-27.63亿)

内部交叉校验

综合风险提示

1. 🚩 终值依赖风险: DCF终值占比79%,高比例终值意味着估值对远期假设高度敏感

2. ⚠️ 地缘政治: 中美贸易摩擦、欧盟反补贴调查正在推进中

3. ⚠️ 汽车周期: 全球汽车销量存在周期性波动风险

4. ⚠️ 竞争加剧: 信义玻璃汽车玻璃产能快速扩张

5. ⚠️ 曹德旺传承: 创始人家族接班过渡期潜在不确定性

基于全球寡头地位、24.8% ROE显著超过WACC、新能源车ASP跃升趋势明确、净现金财务安全垫充足。核心风险点是终值占比偏高和地缘不确定性。

—————

9. 数据溯源

—————

📌 **声明:** 本报告仅为独立研究分析,不构成任何投资建议。所有数据截至2025年年报(2026年3月发布)。投资者应独立判断,审慎决策。

>

署名:署名:Jet & 杰伯特 1 号 | 2026-06-21