前言

致各位尊敬的白酒行业从业者与关注者:

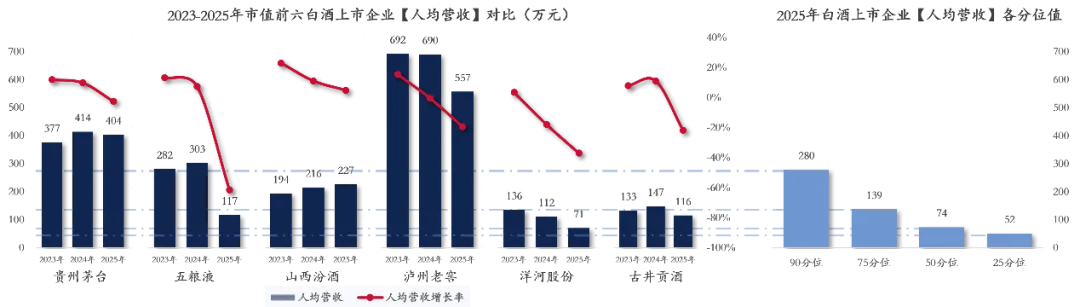

延续上一期“人力资本回报分析”的内容,本期我们将选取市值排名前六的白酒上市企业(贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份、古井贡酒)作为样本,对过去三年的人效产出数据进行系统对比。

通过分析人均营收、人均净利润、人均人力成本及其增长率,以及人力成本占营收和净利润比等核心指标,旨在揭示行业头部企业在深度调整期所面临的“增本不增效”困境与人效分化态势,为企业优化投入产出效率、在缩量竞争中寻找破局之道提供数据洞察与决策参考。

编辑|高潜咨询案例研究中心

管理咨询服务|请在后台留言“咨询”

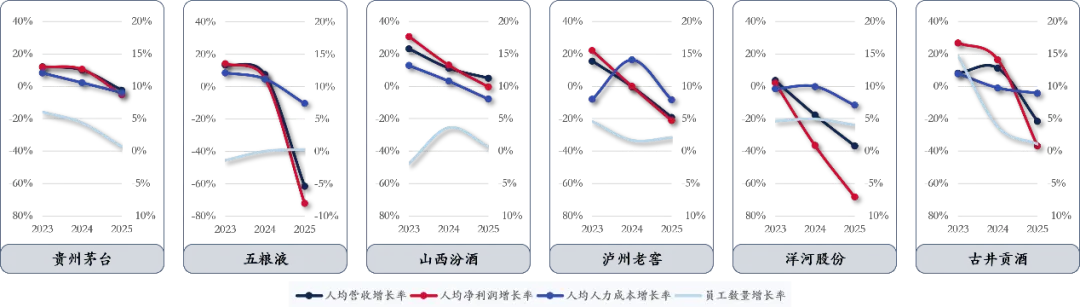

数据放大镜:行业普遍承压,仅山西汾酒一枝独秀实现人均营收正增长,但增速已明显放缓;其余五家头部酒企全员下滑,显示人均创收能力在行业寒冬中遭受重创。品牌与规模的护城河出现裂痕,精细化运营或将成为破局关键。

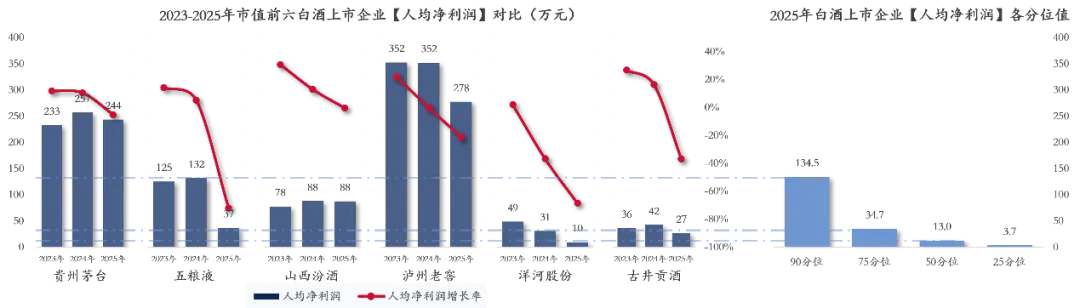

数据放大镜:行业寒冬下,人效指标急剧分化,六家头部酒企无一幸免,全员陷入净利润负增长。贵州茅台虽仍具绝对优势,但增长已显乏力;其余五家企业则遭遇了不同程度的人效“雪崩”,显示出在行业深度调整期,单纯依靠品牌历史或规模优势已不足以保证人效的稳定。

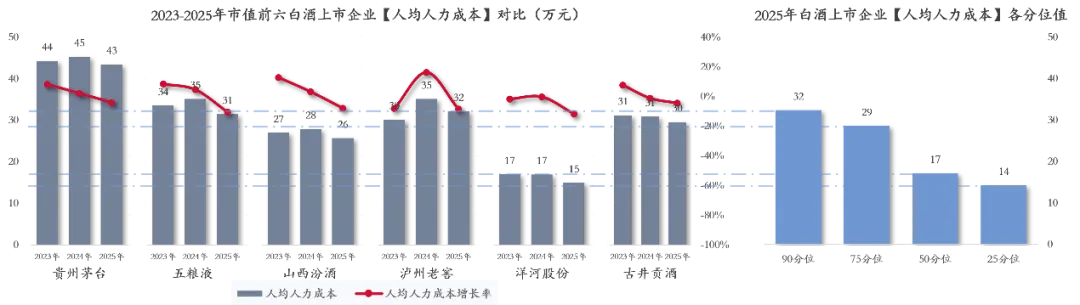

数据放大镜:近三年白酒行业人均人力成本普遍上升,但人均产出全面下滑,呈现出典型的 “增本不增效” 特征。贵州茅台的高人力成本体现对人才的强吸引力,但增长动力已现疲态;而洋河股份的低成本优势,在业绩大幅下滑的背景下,也难以弥补人效产出不足的问题。

数据放大镜:2025年,六家头部白酒上市企业集体陷入“增量不增效”或“量效齐跌”的困境。几乎所有企业的人均营收增长率与人均净利润增长率均转为负值,而人均人力成本却仍在增加,导致投入产出效率全面恶化。

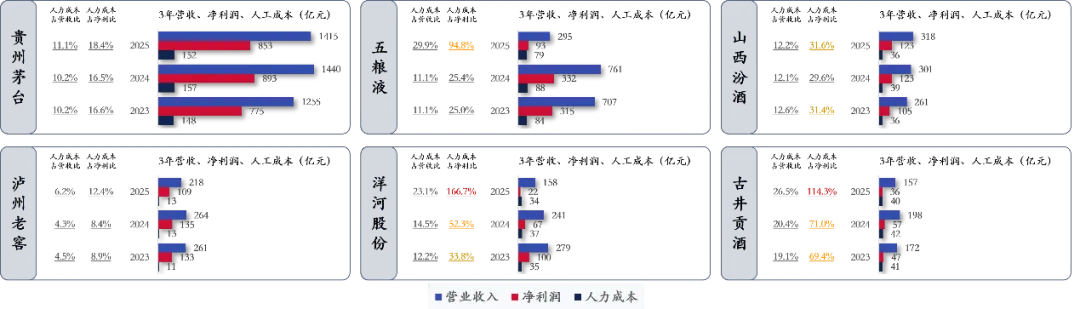

数据放大镜:在市场下行的背景之下,白酒行业人力成本压力全面升级。泸州老窖凭借低人力成本占比展现出较优效率,贵州茅台和山西汾酒人力成本控制也相对稳健;相比之下,五粮液、洋河股份和古井贡酒的人力成本已严重挤压甚至吞噬了利润空间,“人效剪刀差”急剧扩大。