一、企业概况

广州通则康威科技股份有限公司(简称“通则康威”)2019年设立,2023年股改,注册及核心经营地位于广州市南沙区。公司是一家专注4G/5G宽带连接终端研发、设计、外协生产与全球化直销的专精特新重点“小巨人”、广东省制造业单项冠军企业,核心赛道为5GFWA固定无线接入终端,深度贴合国内十五五规划6G前瞻布局战略,同时紧扣数字丝绸之路、一带一路海外市场拓展政策导向。

公司属于人才密集、技术驱动型通信终端制造企业,研发人员占比长期维持50%以上,截至2025年末拥有发明专利104项、软件著作权143项,搭建覆盖紫光展锐、中兴微、S公司、联发科、高通的多芯片产品研发平台,是紫光展锐5G数据芯片首家Alpha合作客户,率先实现国产5G芯片商用落地,是国内除华为、中兴之外唯一跻身全球5GFWACPE供应商前十的本土厂商,2024年全球产品出货量占头部厂商总规模近10%,产品销往全球八十余个国家和地区,核心服务全球跨国电信运营商。

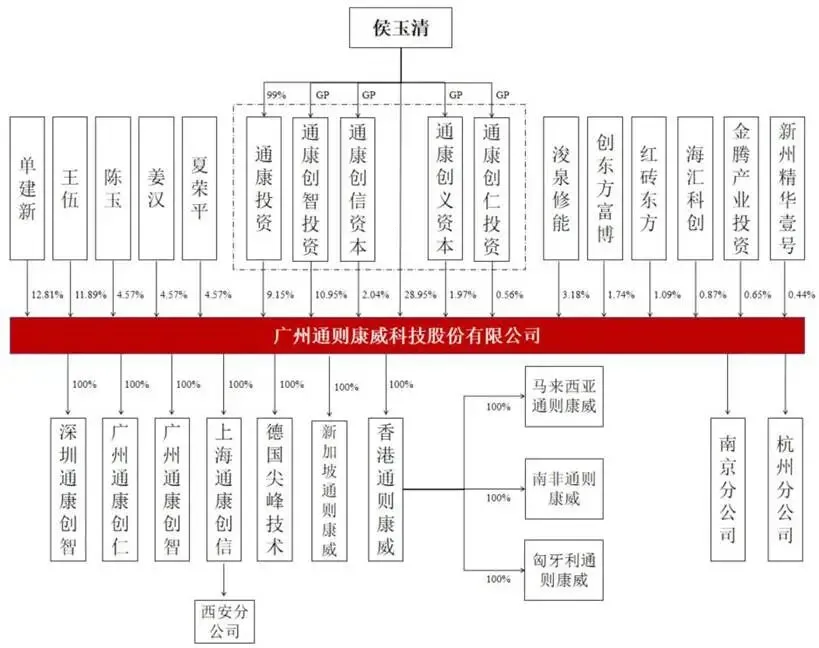

二、股权结构

截至IPO申报阶段,公司总股本10931.92万股,实控人侯玉清直接持股28.95%,同时通过通康投资、四家员工持股平台(通康创智投资、通康创信资本、通康创义资本、通康创仁投资)间接持有股权,合计控制53.62%表决权,上市后仍可控制40.21%股份。

公司股权分为创始自然人股东、员工持股平台、外部投资机构三大类。创始自然人股东中单建新持股12.81%、王伍持股11.89%,二人均为公司董事、核心高管;陈玉、姜汉、夏荣平三名创始骨干各持股4.57%,为公司副总裁、总裁助理等核心经营层。员工持股平台合计持股15.52%,四家合伙企业执行事务合伙人均为侯玉清,合伙人全部为公司在职骨干员工。外部投资机构包含浚泉修能、创东方富博、红砖东方等六家备案私募基金。

三、业务情况

(一)主要业务

公司主营宽带连接终端设备研发销售,产品分为五大品类,核心收入来源为CPE类产品,2025年CPE产品收入占比83.87%,其中5GCPE贡献63.28%主营业务收入,是企业增长核心驱动力。其余品类包含便携式MiFi/Dongle、工业级路由器、光通信xPON设备、传统无线整机,形成无线为主、有线补充、消费+工业双覆盖完整产品矩阵。

公司技术层面构建双核心路线。一是国产芯片替代主线,以紫光展锐、中兴微平台为核心,是国内最早规模化落地国产5GCPE的厂商,国产芯片产品2025年收入占比55.85%,在海外新兴市场具备高性价比优势;二是海外芯片补充路线,依托联发科、高通平台满足欧美高端运营商高性能需求,多芯片并行规避单一供应链断供风险。公司生产端全程轻资产,仅保留研发、测试、品控团队,PCBA组装、整机外协,派驻技术与质量人员驻厂管控。

公司主营业务收入构成(单位:万元,下同)

(二)主要客户

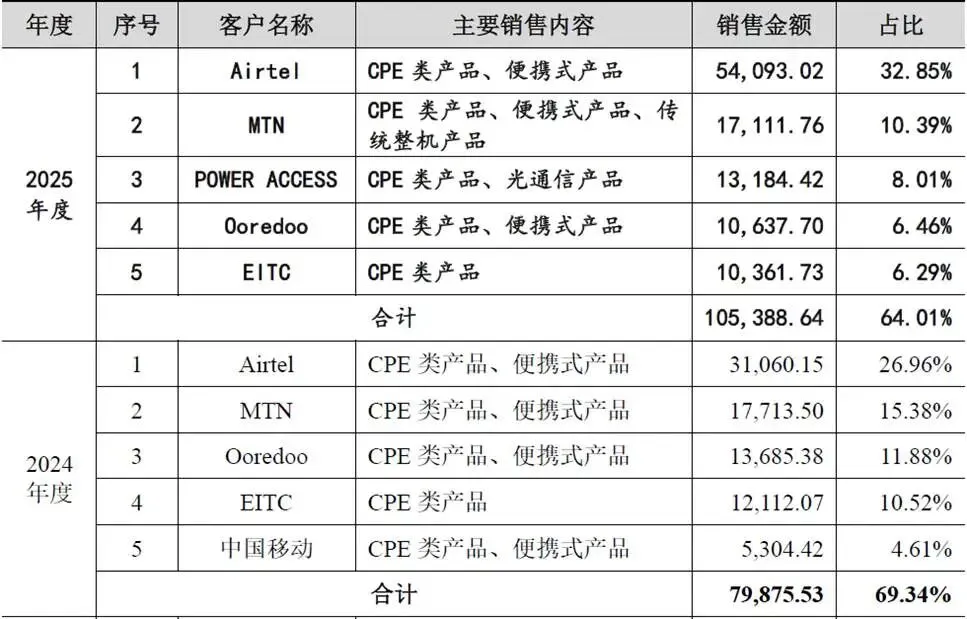

公司采取直销模式,不通过中间商分销运营商核心订单,核心客户为全球跨国电信运营商,2025年运营商客户收入占比79.47%,贸易商、行业客户为补充,下游客户集中度偏高,前五大客户营收占比64.01%,头部客户Airtel单家营收占比32.85%,电信行业天然寡头垄断,客户集中为行业固有属性。

区域市场高度聚焦海外,2025年境外收入占比90.61%,其中撒哈拉以南非洲为第一大市场,收入占比50.93%,中东北非占比23.90%,两大区域合计贡献超7成营收,亚太、欧美市场稳步拓展。

公司主营业务收入销售地区

(三)主要供应商

上游原材料以通信芯片、模组、PCB电路板、电子元器件、电池为主,芯片为成本核心,供应商分为国产与海外两大体系,国产供应商包含紫光展锐、中兴微、移远通信、日海智能等,海外供应商为联发科、高通、大联大控股。

四、财务分析

(一)营收规模

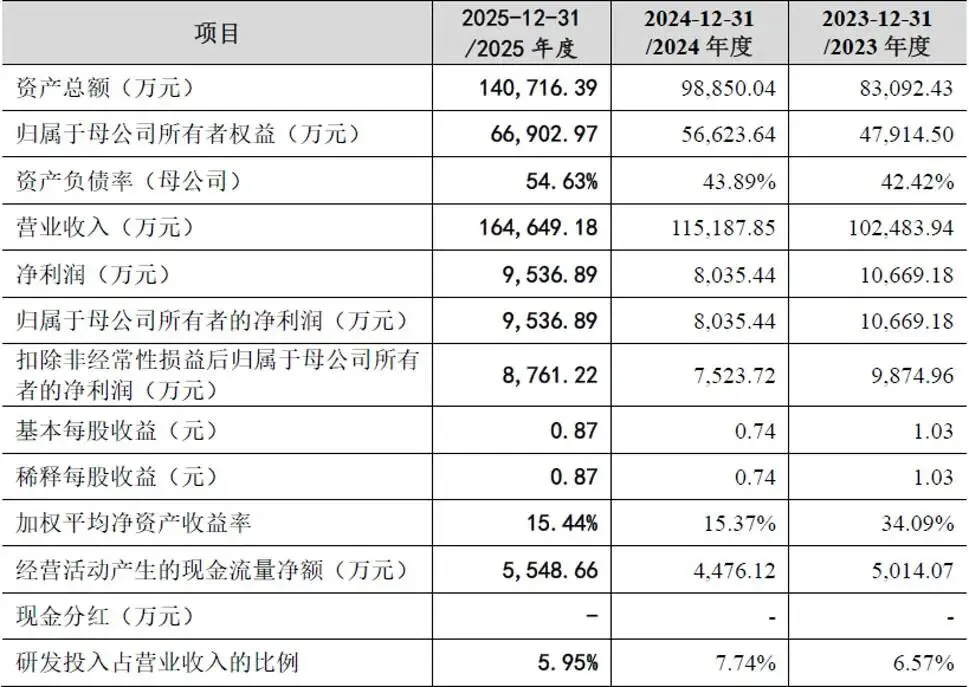

2023-2025年公司主营业务收入分别9.94亿元、11.31亿元、16.33亿元,三年复合增速超30%,增长动能强劲,核心驱动为5GCPE出货量爆发。2023年5GCPE销量59.42万台,2025年增长至151.50万台,两年销量翻倍;光通信、工业电子、传统整机新品类2024-2025年实现从零到规模化突破,第二增长曲线成型。分区域看非洲市场持续放量,欧美高端订单逐步落地,支撑营收持续高增;产品端呈现“量增价降”特征,5GCPE单价由2023年914元降至2025年682元,属于行业正常发展规律,出货量增幅完全覆盖单价下滑,营收保持高速扩张。

(二)盈利指标

归母扣非净利润2023年9874.96万元、2024年7523.72万元、2025年8761.22万元,2024年利润阶段性下滑,2025年随国产芯片高毛利产品放量企稳回升,整体盈利相对稳定。

毛利率连续三年下行,2023年30.60%、2024年27.77%、2025年23.19%,主要因全球运营商压低终端采购价格、海外中低端市场低价竞争、上游芯片原材料涨价。公司应对策略为:深化国产芯片自研蜂窝单元方案降本,优化硬件结构减少元器件,推出新一代高性价比产品,2025年四季度新品毛利率已有所回暖,长期毛利率下滑趋势有望扭转。

(三)资产情况

资产规模持续扩张,2025年末总资产14.07亿元,资产负债率54.63%,伴随业务扩张经营性负债同步增长,整体负债水平处于通信制造企业合理区间。资产结构中应收账款增长最为显著,2025年末应收账款5.32亿元,占流动资产41.32%,海外运营商账期较长、营收快速扩张导致应收同步抬升,存在坏账计提与资金占用风险;存货2.51亿元,通信产品技术迭代快,滞销存货存在减值压力。经营活动现金流三年持续为正,2023-2025年分别5014万元、4476万元、5549万元,现金流匹配净利润,但应收、存货占用导致现金流增速低于营收增速,上市补充流动资金可有效缓解营运资金缺口。公司无重大有息负债,偿债压力较小,但业务持续扩张下自有资金不足以支撑研发与海外渠道投入,募资具备充分必要性。

五、行业情况

(一)行业概况

国内大力支持FWA固定无线接入设备发展,海外FWA作为低成本弥合数字鸿沟核心方案,获得各国运营商政策支持,行业长期政策红利充足。

当前,全球固定宽带渗透率分化显著,非洲仅1%人口拥有固定宽带,中东、东南亚光纤覆盖不足,FWA设备市场长期增量空间广阔。根据GSMA行业数据,2025年末全球5G连接数达28亿,预计2031年增至64亿;2025年全球FWA连接1.85亿,2031年有望突破3.5亿,其中90%为5GFWA。各区域5G渗透率提升空间巨大:2024年中东5G占比7%、非洲仅3%,2030年预计分别提升至49%、17,持续带动5GCPE采购需求。全球运营商81%已推出FWA服务,北美、中东、非洲成为核心增量市场,4K视频、VR、工业互联网、边缘计算等应用持续拉动大带宽无线终端需求,行业中长期需求确定性强。短期行业呈现“价跌量增”格局,终端单价下行,但出货量高速增长,市场规模持续扩容。

(三)行业竞争格局

行业参与者分为两类,一是华为、中兴、诺基亚、爱立信综合通信巨头,全产业链布局,基站+终端协同供货,资金、品牌、全球资源优势极强;二是通则康威、创维数字、瑞斯康达等专业终端厂商,聚焦宽带接入终端,差异化深耕海外新兴运营商市场。全球5GFWACPE排名中,中兴、华为分列前三,通则康威第七,为大陆唯一独立进入前十的专业厂商,差异化竞争优势突出。

六、企业分析

(一)企业优势

✏ 细分赛道优势

全球第七大5GFWACPE供应商,国内除去华为中兴唯一海外规模化厂商;作为紫光展锐首款5GCPE合作Alpha客户,率先完成国产芯片商用,国产芯片产品收入占比超55%,在亚非新兴市场具备极强成本竞争力,契合全球供应链多元化趋势,地缘风险抵御能力优于单纯海外芯片厂商。

✏ 研发与技术壁垒深厚

三年累计研发投入超2.5亿元,研发人员占比持续超53%,拥有百项发明专利,掌握整机射频、软件定制、网络优化全套底层技术,可根据各国运营商频段、网络要求快速定制产品,迭代速度领先同行;核心团队跨越2G至5G完整周期,兼具硬件、软件、海外运营复合经验,四层员工持股绑定核心人才,人员稳定性高。

✏ 全球化优质客户

深度绑定Airtel、MTN、Ooredoo等全球顶级跨国电信集团,合作周期长,运营商认证替换成本极高;产品覆盖80余国,海外本地化子公司提供售前投标、售后运维一体化服务,响应速度优于国内同行,海外渠道壁垒难以复制。2025年成功进入欧洲大型运营商供应链,打开高端市场增长空间。

✏ 轻资产灵活经营模式

生产环节全部外协,无需大额厂房设备资本开支,可快速匹配运营商淡旺季订单波动,固定资产周转效率高;资源全部倾斜高附加值研发、海外销售环节,ROE水平优于重资产制造同行。

✏ 完整多芯片产品矩阵

同时布局紫光展锐、中兴微、联发科、高通多技术平台,覆盖低端普惠到高端全价位产品,单一芯片断供风险大幅降低,可适配不同区域运营商预算与网络标准,订单获取能力更强。

(二)企业不足及风险

✏ 毛利率持续下行

受行业价格战、上游芯片涨价、中低端产品占比提升影响,近三年毛利率连续下滑,虽然新一代国产产品有所修复,但长期价格竞争环境下盈利空间提升存在压力;产品单价逐年下降,依赖出货量增长拉动营收,增长模式存在一定依赖性,若无法持续通过芯片、结构降本,毛利率将进一步收缩。

✏ 客户集中度偏高

第一大客户Airtel营收占比超30%,前五大客户合计超64%,若头部运营商缩减采购、压低价格、更换供应商,将直接对营收、利润形成重大冲击,行业寡头格局下短期难以彻底分散客户结构。

✏ 应收、存货双高

海外运营商账期较长,应收账款规模持续攀升,叠加通信产品技术迭代快,存货减值、坏账两大潜在风险持续存在,公司经营性现金流增速落后于营收扩张速度,资金周转效率存在短板。

✏ 区域集中风险

超90%收入来自海外,非洲单一市场营收占比过半,若非洲地区地缘冲突、经济衰退、电信投资缩减,公司业绩将直接遭受重大冲击;境内市场布局薄弱,无法形成内外市场对冲。

✏ 轻资产模式风险

完全依赖外协加工意味着公司对生产环节的控制力不如自建工厂。若外协厂商出现产能不足、良率下降或管理混乱,将直接导致产品交付延迟和质量瑕疵,损害公司声誉。

✏ 上游芯片风险

主控、射频芯片为核心成本,存储、通信芯片周期性涨价直接压缩盈利;部分海外芯片受出口管制影响存在供货不稳定风险,国产芯片短期性能上限不及海外高端方案,高端市场拓展受限。

✏ 技术标准与专利许可风险

通信行业技术标准更新快,专利壁垒高。公司可能面临标准必要专利(SEP)的许可谈判,若谈判破裂或费率过高,将增加合规成本甚至面临禁售风险。

✏ 海外地缘、关税、汇率波动对海外营收的冲击

公司90%收入来自海外,各国加征关税、进出口管制、芯片出口限制、贸易壁垒持续增加;部分国家对华通信设备出台限制政策,可能限制产品准入,海外业务存在政策不确定性;美元结算汇率大幅波动,每年产生大额汇兑损益,扰动利润。