Jefferies从渠道供货调研反馈显示,市场对SLC NAND的采购偏好正在上升,核心原因是相较于TLC、QLC颗粒,SLC拥有更强的擦写耐久性能。

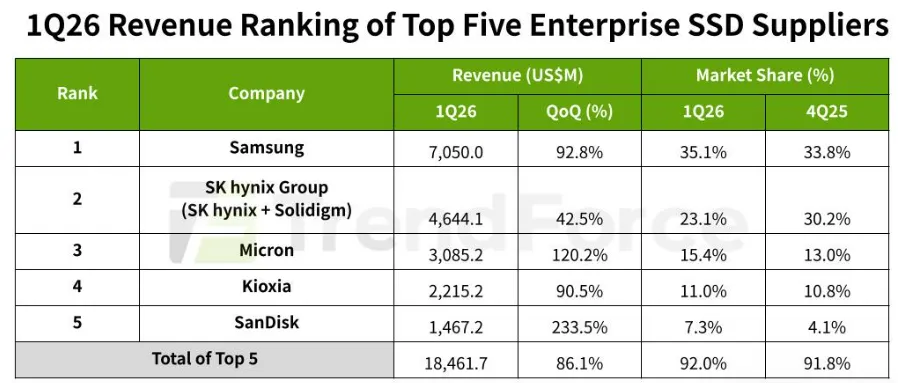

顺便贴个集邦咨询一季度eSSD的前五市场占比的图,边际变化比较明显的还是海力士的市占大幅降低,给到了市场上其他玩家瓜分了,核心的收益是闪迪。

Jefferies在22号的另一篇研报中,预计2026年Q3 memory价格环比上涨 40–50%,Q4环比再上涨30–40%,还是非常的乐观。预计要到2028年供需错配才会缓解,届时新增产能可能增加15–20%的供应。

而野村证券在24号发三星和海力士研报时,提到存储涨价预测,核心观点:

1、大幅上调2026 Q3通用DRAM环比涨幅:5%→24%,NAND维持环比 + 25%;

2、涨价逻辑覆盖云厂的DDR5/LPDDR5,且高附加值HBM4占比扩大,带来 ASP的上涨;

3、HBM营业利润率约50%,通用DRAM约80%,HBM均价需翻倍才能抹平利润差;

4、以CSP 和英伟达为中心,与2至4家客户协商长期供应协议(LTA)。价格条件、预付款、合同结构等因客户而异。如果LTA从2026年下半年或2027年开始适用,盈利能力可见度将大幅改善。

反正涉及存储产品涨价,各家各执一词,反正一家比一家看得高,目标价到了就继续上调。消费电子的颓势已然无法撼动数据中心的迅猛涨势,而作为消费电子的苹果,无奈地只要去找美国政府申请,求购长鑫的DRAM产能。

长鑫这个大兄弟下个月就要来了,享受这一番空前的存储大周期的盛世场景。

今天就酱紫吧,上周五行情确实不咋地,但依旧希望下周大家能继续发财!