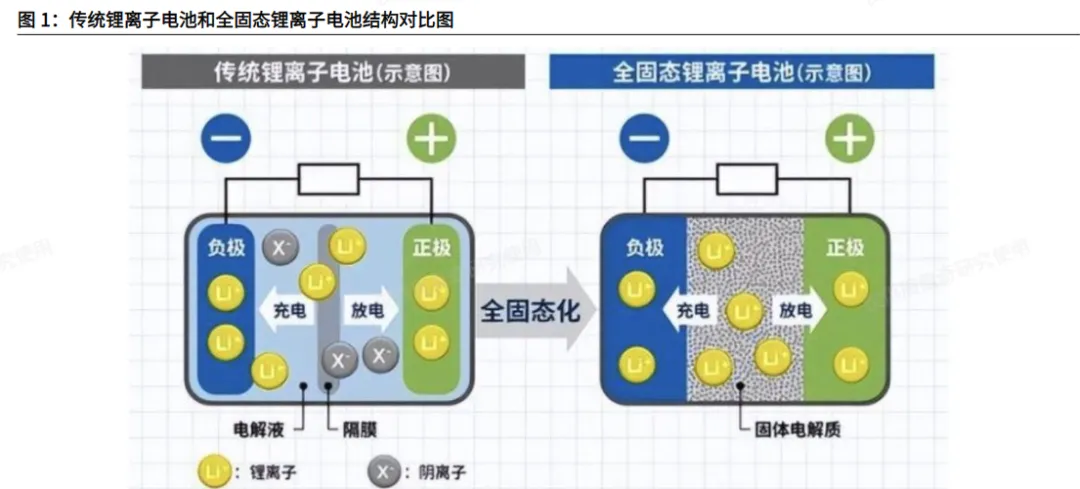

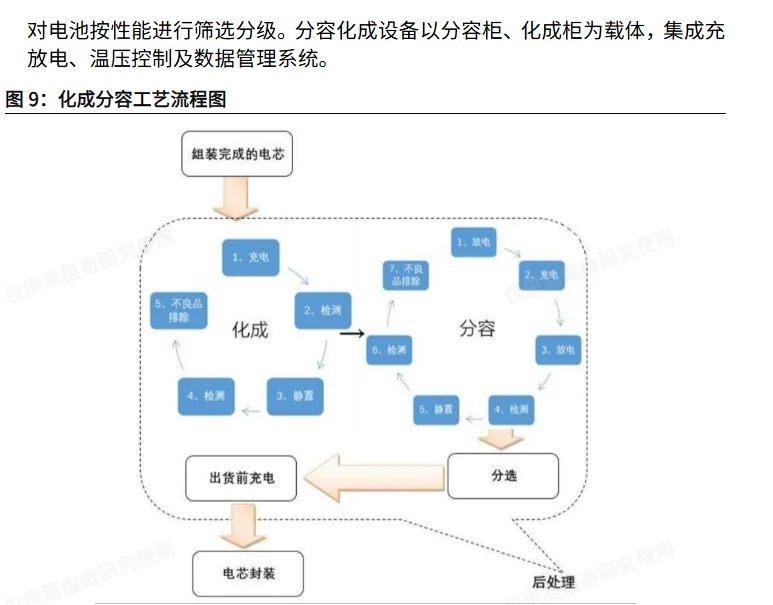

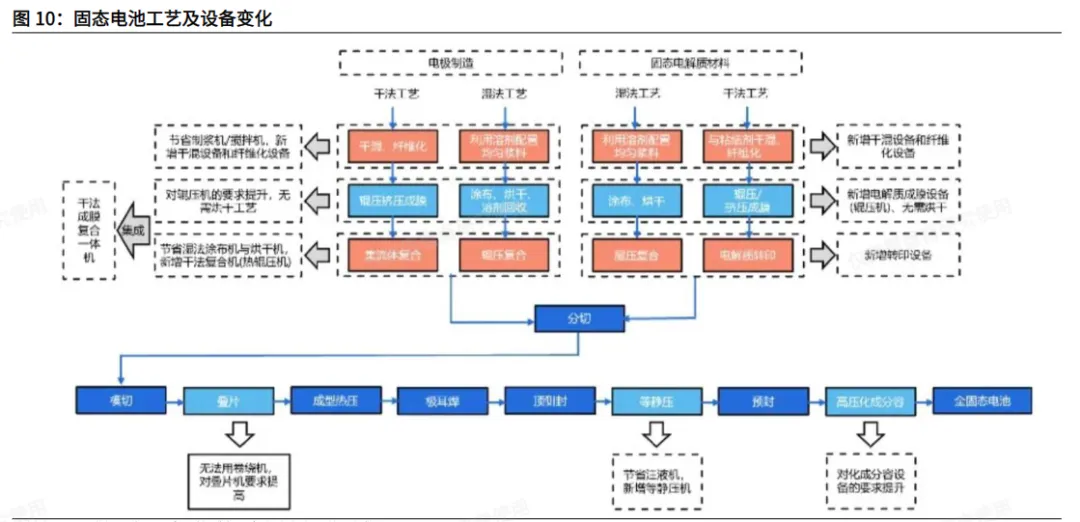

固态电池生产工艺流程及设备从制造流程来看,固态电池生产可划分为前段(材料制备)、中段(电芯成型)和后段(性能激活)三大环节。与传统液态锂电池相比,全固态体系的设备变化主要集中在前段与中段工序,技术路线变化将带来设备端新的增量需求。在前道环节,固态电池干法工艺逐步替代传统湿法工艺,带动纤维化设备、干法混料设备以及高压辊压设备需求增长;中道环节,由于固态电池多采用叠片工艺,叠片设备需求有望提升,同时新增绝缘胶框印刷设备及等静压设备,用于解决固态电池机械稳定性问题与界面接触问题;后道环节,固态电池对化成分容及检测设备提出更高要求,高压化成设备价值量有望进一步提升。对于半固态电池,其在一定程度上仍可沿用现有液态电池产线,仅在部分环节进行调整

预计 2030 年全球固态电池设备市场规模将突破千亿元

根据 EVTank 数据,2024 年全球固态电池设备市场规模约 40 亿元,其中半固态设备占主导(约 38 亿元),全固态设备规模仍较小(约 1.5 亿元),当前全固态产线主要处于实验室及中试阶段。随着产业化推进,设备需求有望加速释放,预计到 2030 年市场规模将增长至约 1079 亿元,其中半固态与全固态设备分别约 624 亿元和 455 亿元

2、 设备端边际变化:前中道工序为主

2.1 前道工序:干法工艺或成主流技术路线

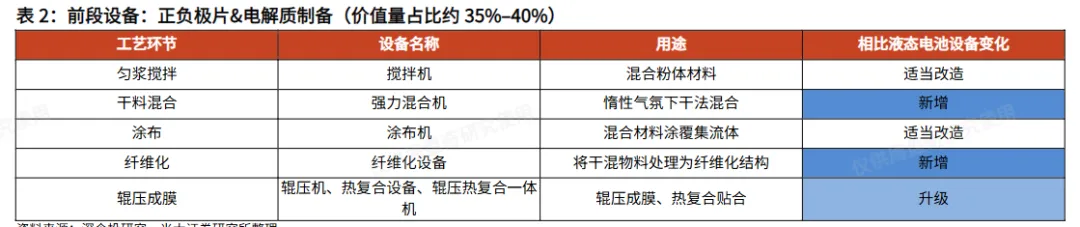

相较于液态锂电池,全固态电池在生产设备体系上的变化较为显著,其中前段环节调整幅度最大,核心体现在固态电解质膜及极片制备工艺的重构。具体来看,全固态体系普遍采用干法电极成套设备实现固态电解质膜的制备,对辊压工艺提出更高要求,包括压延精度、均匀性以及压实密度等关键指标。在工艺路径上,干法工艺与传统湿法体系存在本质差异:前段不再依赖涂布、烘干及溶剂回收等设备,而是对高混机及制膜所需辊压设备的需求显著提升,同时新增纤维化相关设备,包括气流粉碎设备、螺杆挤出机及开炼机等

干法工艺

目前主流湿法技术存在明显缺点

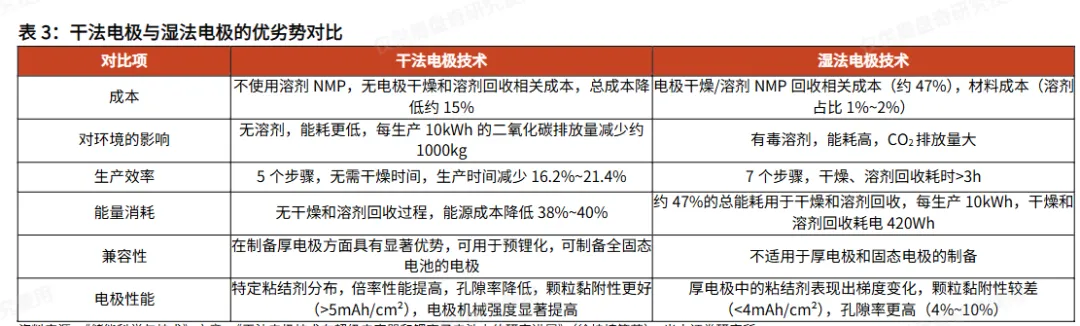

商业超级电容器和锂离子电池的主流电极制造技术为湿法涂布技术,此技术的缺点主要包括以下几个方面:1)耗能大。湿法涂布后的干燥过程能耗占总能耗的51%。2)成本高、污染大。锂离子电池湿法涂布技术所需的溶剂 N-甲基吡咯烷酮(NMP)成本高昂且有毒,需在生产末端配置回收装置用于回收 NMP。3)电极分层。在溶剂蒸发过程中,黏结剂和导电剂会漂浮在表面,由于毛细作用而结块,而活性物质会发生沉淀,导致电极分层,从而破坏电极中的三维网络结构,并降低活性材料和集流体之间的结合强度。4)电极厚度有限。湿法涂布技术通常会导致裂纹、分层和柔韧性差等问题,在厚电极中这些问题会更显著。与湿法涂布技术相比,无溶剂的干法电极技术有效规避了湿法涂布技术的缺点,被认为是一种非常有前景的电极制造技术。

干法工艺的优势

与传统湿法电极技术相比,干法电极技术表现出独特的优势,如成本节约、能耗降低和电极质量提升等。干法电极技术无需使用溶剂,节省了溶剂采购成本,以及溶剂高温蒸发和回收的成本,对降低电极制造成本有较大帮助。另外,干法电极技术可以抑制电极分层,有利于制造厚电极。

干法电极制备过程中不使用溶剂,黏结剂是以纤维状态存在,活性炭颗粒之间以及与导电剂颗粒的接触更为紧密,电极密度大、导电性好且容量高。电化学性能测试也证明了干法电极的性能更优异,干法电极内阻低于湿法电极,循环 10000次后,干法电极容量保留率为 92%,相较于湿法电极提高了 5pcts。干法电极的表面及断面形貌平整致密、均有纤维结构的黏结剂分布,而湿法电极的表面及断面可观测到较多的孔隙结构,且无纤维结构的黏结剂分布。这是由于湿法电极涂布干燥过程中大量溶剂分子挥发,导致湿法电极内活性炭颗粒之间以及活性炭与导电剂颗粒之间的接触不够紧密。

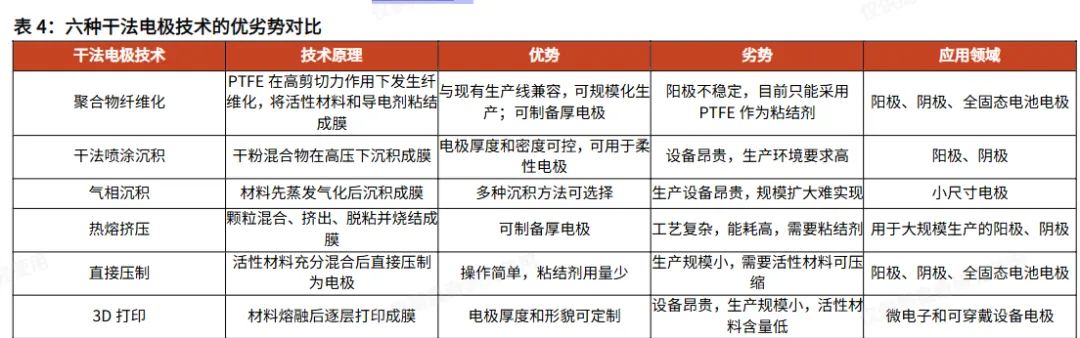

六种干法工艺路线,目前聚合物纤维化路径相对成熟

从技术路线来看,当前干法电极主要包括聚合物纤维化、干法喷涂沉积、气相沉积、热熔挤压、直接压制及 3D 打印等六种路径。其中,粘结剂纤维化技术以PTFE 在高剪切力作用下形成纤维网络,将活性材料与导电剂粘结成膜,兼具与现有产线兼容、可规模化生产及可制备厚电极等优势,是目前较为成熟的主流方案。干法喷涂沉积与气相沉积在厚度与密度控制方面具备优势,但设备成本高、规模化难度较大。热熔挤压和直接压制工艺结构简单、粘结剂用量低,但对材料可压缩性和工艺稳定性要求较高。3D 打印则具备形貌可定制优势,但受制于成本和产能,主要应用于小规模或特定场景。整体来看,聚合物纤维化路径更具产业化潜力。

纤维化设备

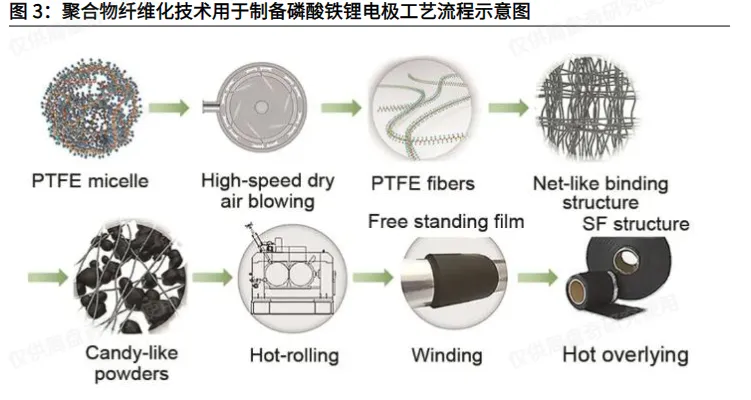

纤维化设备是干法电极体系的核心装备,主要用于实现粘结剂纤维化。通过高剪切力与温度控制作用,将电极材料、导电剂及粘结剂(如 PTFE)处理为纤维网络结构,使其在干态下实现类似湿法粘结剂的粘结效果,从而为后续辊压成膜提供基础。

具体来看,纤维化设备的核心作用体现在三个方面:一是粘结强化,通过让粘结剂形成纤维网络,增强电极材料之间的粘附力与机械强度,从而支撑干法电极“无溶剂、厚膜化、均质化”的结构优势;二是工艺革新,替代湿法工艺中“溶剂分散→脱泡→烘干”的流程,既能从根源上规避溶剂残留的风险,又能降低生产过程中的能耗,且能更好适配固态电解质(尤其是对溶剂高度敏感的硫化物体系);

三是材料兼容,通过对纤维化过程的调控,可兼容 PTFE、ETEF、FEP 等多种粘结剂(其中 PTFE 因分子量高、原纤维长,成为当前最优选择),进一步拓宽了材料的应用边界。

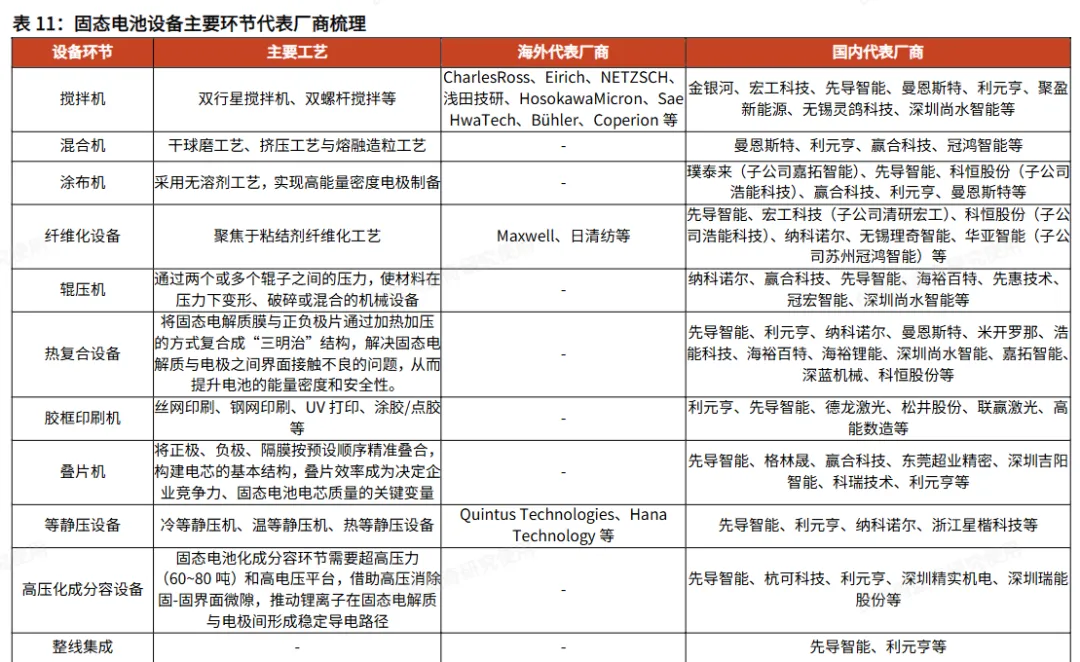

在固态电池纤维化设备领域,国外厂商主要有特斯拉子公司 Maxwell、日本日清纺(绑定丰田)等。国内布局企业包括先导智能、宏工科技(合资子公司清研宏工)、科恒股份(子公司浩能科技)、纳科诺尔、无锡理奇智能、华亚智能(子公司苏州冠鸿智能)等。

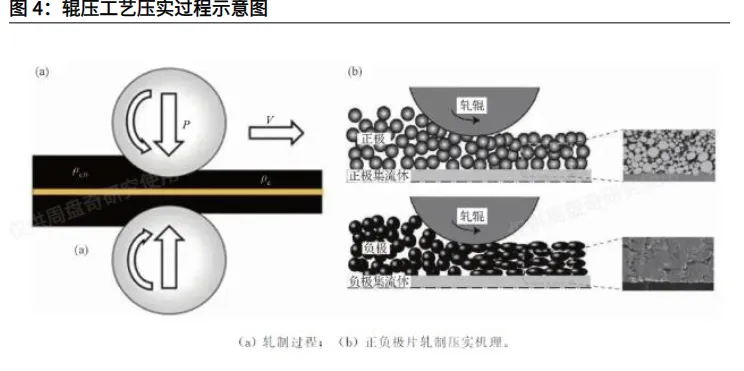

辊压设备

辊压机是通过辊间压力使材料发生变形与致密化的关键设备,在干法体系中已由传统辅助设备升级为核心设备,应用场景扩展至电极成膜及热复合等关键环节。

随着工艺要求提升,行业对其压力水平、压实精度及均匀性提出更高要求。从竞争格局来看,纳科诺尔、赢合科技处于第一梯队,先导智能等构成第二梯队

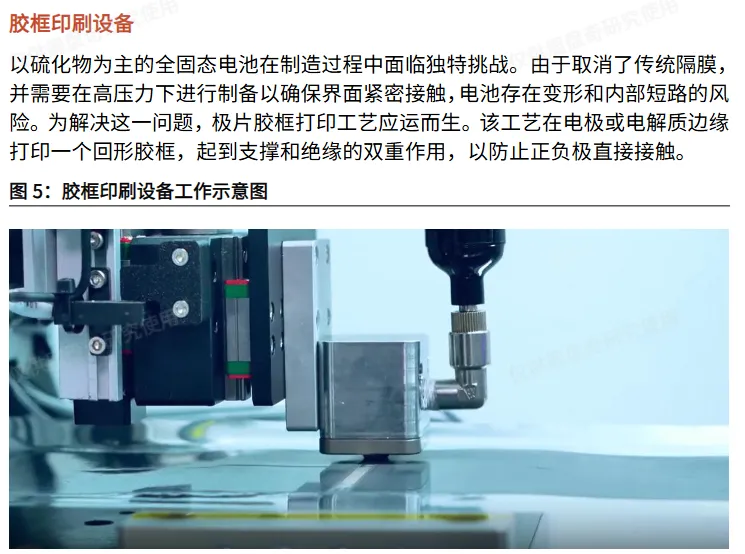

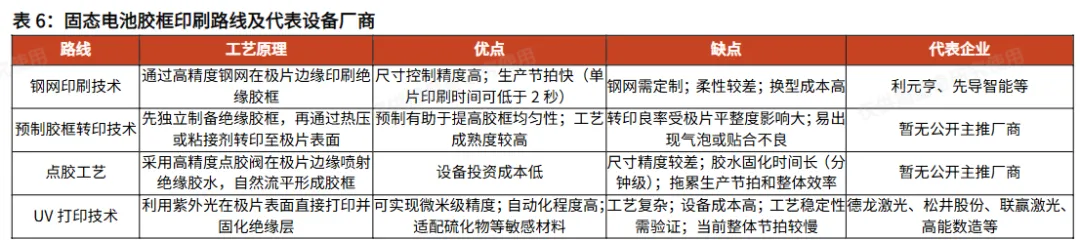

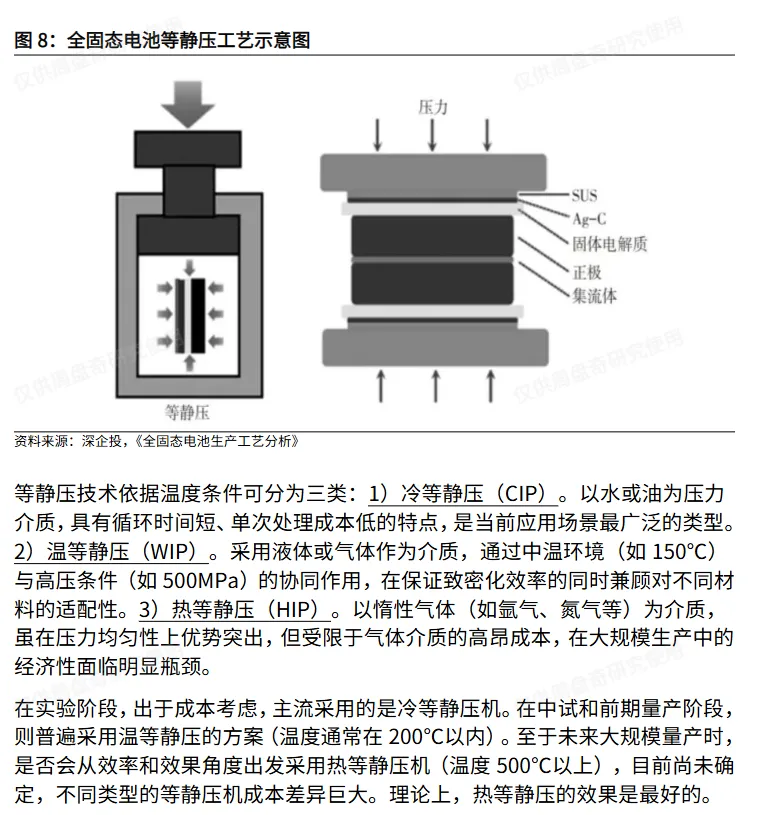

2.2 中道工序:新增胶框印刷、等静压设备环节

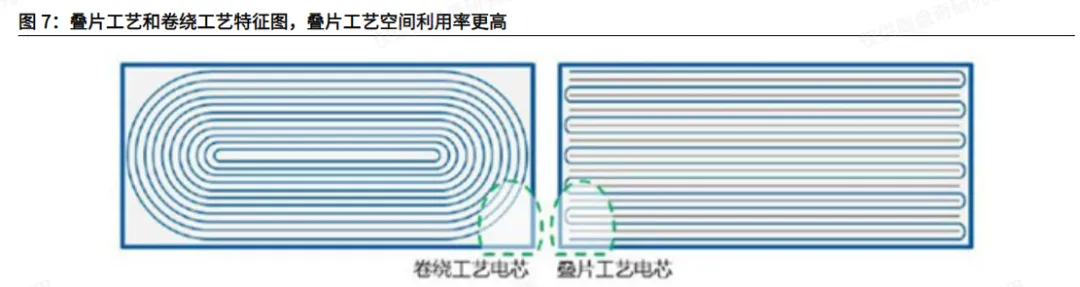

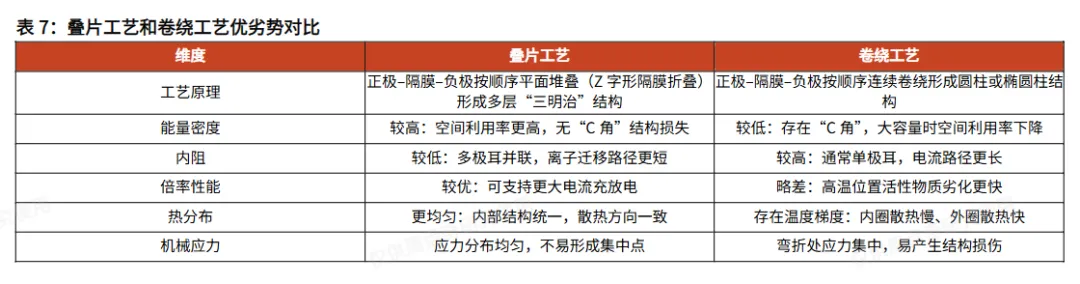

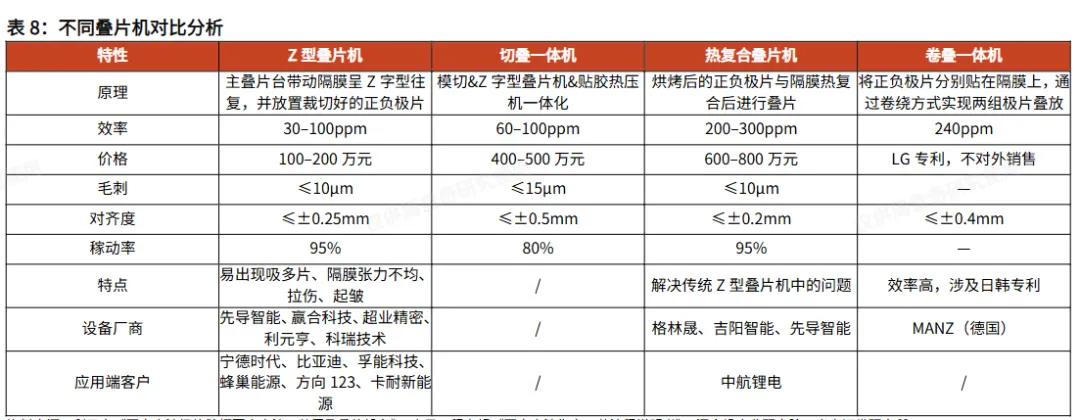

中段电芯装配环节方面,全固态电池由传统卷绕工艺转向叠片工艺,核心设备组合升级为“高精度叠片设备+极片框胶印刷设备+等静压设备”,并取消了液态体系中的注液工序,整体工艺路径更加简化但对设备精度要求更高。

固态电池产业化推进背景下,设备环节有望率先受益。工艺变化角度,固态电池技术路线变化将带来设备端增量需求。在前道环节,固态电池干法工艺逐步替代传统湿法工艺,带动纤维化设备、干法混料设备以及高压辊压设备需求增长;中道环节,由于固态电池多采用叠片工艺,叠片设备需求有望提升,同时新增绝缘胶框印刷设备及等静压设备,用于解决固态电池机械稳定性问题与界面接触问题;后道环节,固态电池对化成分容及检测设备提出更高要求,高压化成设备价值量有望进一步提升。因此,围绕干法工艺、叠片工艺、胶框印刷设备、等静压设备的设备厂商,有望成为固态电池产业链设备端的重要受益者。

整线交付能力角度,部分头部设备厂商已经实现中试线整线交付能力。先导智能拥有完全自主知识产权的全固态电池整线解决方案,已打通全固态电池量产全工艺流程,实现整线方案及各工段关键设备全覆盖。截至 26 年 5 月上旬,公司已与多家行业领军企业开展设备合作,先后向国内外头部客户交付各工段固态电池生产设备,相关产品获得客户高度认可并陆续获得重复订单,相关订单正有序推进,逐步转化为营业收入。利元亨已打通全固态电池整线装备制造工艺,开发出电极干法涂布设备、电极辊压与电解质热复合一体机、胶框印刷叠片机及高压化成分容设备等核心产品,并针对硫化物电池的防爆、防毒需求设计了三级防护体系。公司目前已交付固态电池中试生产线整线,并已与清陶能源、广汽集团、孚能科技、上海屹锂等多家企业达成深度合作;公司已与国内外知名企业建立战略合作,将先进等静压技术与智能自动化整线能力相结合,加速关键工艺突破。

行业层面,整车企业对固态电池推进意愿较强,中试线需求正逐步释放,2026年正处于国内全固态电池实验线向兆瓦时中试线转换阶段。固态电池制造与现有液态电池产线体系存在根本性差异,意味着核心生产设备面临全面革新与替代。从中期看,固态电池产业化进程明显加快,更高产能的中试线及量产线需求在陆续增加,具备整线交付能力的设备企业将率先受益。推荐先导智能、利元亨。