日期:2026年6月27日

材料来源:SemiAnalysis、Goldman Sachs、Morgan Stanley、Nomura、HSBC、J.P. Morgan、UBS、Bernstein等研报摘要

覆盖方向:美国电网约束、表后数据中心、国产存储与先进制程、液冷与UPS、医疗机器人出海、消费分化、医药商业化、油运周期

一句话结论:AI基础设施交易正在从“芯片够不够”推进到“电从哪里来、怎么冷却、谁能交付整套系统”。美国电网约束让表后数据中心成为新路径,国产AI硬件链从长鑫存储、先进制程、陶瓷材料延伸到液冷、UPS和服务器订单;同时机器人出海、医药放量、预调酒复苏和油运周期提供第二层结构机会。

今天材料的主线可以压缩成五个信号:

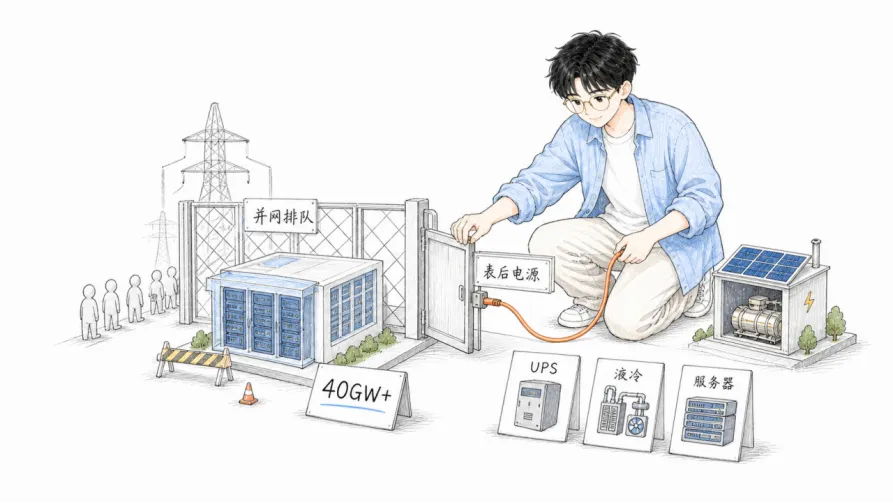

1. 电网成为AI数据中心的新瓶颈。 SemiAnalysis讨论美国电网限制,指向2028年前40GW以上表后数据中心的可能路径,核心不只是GPU,而是并网排队、表后电源、燃气/光伏/储能和本地供电。

2. 国产AI硬件链继续补层。长鑫存储挑战DRAM巨头、中芯国际N+3路径、Toto先进陶瓷扩产、裕同液冷、科士达UPS/HVDC、联想AI服务器订单,共同组成算力国产化的多层拼图。

3. 数据中心电力和冷却从概念走向订单。裕同科技液冷业务被汇丰上调目标价,科士达下半年交付高峰和800VDC样品验证值得跟踪,施耐德、ABB、Sunrun等海外电力链也在被重估。

4. 非AI方向要看真实催化剂。微创机器人海外订单、百润股份盈利预告、康诺亚商业化、三生/加科思管线、油运供给约束,都比单纯主题更扎实。

5. 分化和回调风险仍在。钢铁需求走弱、LCD面板价格7月回调、兴业银行评级承压、新兴市场科技股抛售和北亚资金流出,提醒不能把AI基建热度外推到所有资产。

──────────────────────────

一、电网限制:AI数据中心开始绕开并网排队

0627最重要的素材,是SemiAnalysis关于美国电网限制的专题。它讨论的是一个很硬的问题:如果传统并网审批和输电建设跟不上AI数据中心需求,算力扩张就不能只等公用事业电网,必须寻找“表后数据中心”路径。

所谓表后,不是说数据中心不需要电网,而是把发电、储能、负载和数据中心更紧地放在同一个局部系统里,绕开漫长的并网排队和输电扩建。对投资来说,这会把数据中心交易从服务器、GPU,进一步推向燃气发电、光伏储能、UPS、HVDC、液冷、变压器、开关柜和能源管理系统。

材料标题提到“2028年前40GW以上表后数据中心”,这个数字背后的重点不是预测精确到个位数,而是方向:AI数据中心需求已经大到足以改变美国电力系统的建设方式。谁能更快拿到电、接入电、稳定供电,谁就能更快交付算力。

本节利好股票/行业:数据中心供电、UPS/HVDC、储能、燃气发电、液冷、变压器、开关柜、电力工程、具备电力资源的数据中心运营商。

需要跟踪:并网队列、PPA和表后供电协议、数据中心资本开支、800VDC/HVDC验证、液冷渗透率。

──────────────────────────

二、国产AI硬件链:从DRAM、制程到液冷服务器

这批材料里,国产AI硬件不是单点故事,而是一整条链在补短板。长鑫存储即将挑战DRAM行业巨头,意味着AI服务器最关键的存储环节正在出现国产变量。中芯国际N+3与台积电N6的技术路径讨论,则把出口管制下的先进制程替代问题摆到台前。

上游材料也在补层。Toto先进陶瓷业务计划3年投入约300亿日元资本开支,强化静电吸盘等半导体设备材料量产体系,显示NAND和DRAM技术升级会带动设备材料扩张。裕同科技液冷业务被汇丰看作新增长极,目标价从33.88元上调至43.70元;科士达二季度温和增长,但北美数据中心交付集中在下半年,800VDC样品已推出待客户验证。

服务器端,联想集团在投资者日披露超210亿美元AI服务器订单储备,J.P. Morgan将目标价上调至20港元。它的意义在于,市场正在把联想从PC公司重新评估为AI基础设施供应商。液冷、服务器订单、存储成本和边缘AI部署,将共同决定这轮重估能走多远。

本节利好股票/行业:长鑫存储产业链、中芯国际相关国产制程链、Toto先进陶瓷、裕同科技、科士达、联想集团、液冷服务器、UPS/HVDC、AI服务器供应链。

需要跟踪: DRAM国产化进度、先进制程良率、液冷订单、科士达下半年交付、联想ISG收入和毛利率。

──────────────────────────

三、机器人与医疗:海外订单和商业化放量更关键

机器人线索继续出现,但和前几期不同,0627更强调“订单和商业化”。高盛对微创机器人中国医疗企业日的纪要显示,图迈手术机器人海外商业化持续推进,累计全球商业订单约300台,其中240余台来自海外,2026年以来已安装100台系统。公司重申全年200台安装量、11亿元营收和全年盈亏平衡指引。

这条线的意义在于,市场过去担心国内商业化慢,但海外新兴市场的先发定位和远程手术能力,正在形成差异化。若安装量继续兑现,微创机器人会从研发投入期进入商业化验证期。

医药方面,康诺亚生物核心产品司普奇拜单抗纳入医保后需求强劲,管理层有望在中期业绩后上调销售指引;加科思pan-KRAS聚焦一线胰腺癌,全球III期临床或在2027年;礼来口服GLP-1 Foundayo稳步上量,与诺和诺德Wegovy Pill形成双雄格局。医药股的关键不是“管线多”,而是销售指引、监管里程碑和III期数据这些硬节点。

本节利好股票/行业:微创机器人、康诺亚生物、加科思、礼来、具备海外订单和明确临床节点的医疗创新企业。

需要跟踪:微创机器人海外安装量、盈亏平衡进度、康诺亚销售指引、pan-KRAS全球III期启动、GLP-1处方数据。

──────────────────────────

四、消费与周期:只买真实改善,不买平均复苏

消费线索很分化。百润股份Q2盈利预告超预期,净利润预告中值4.78亿元,同比增长23%,主要由预调鸡尾酒和香精业务驱动。野村首次覆盖百润股份并给予买入评级,认为RTD业务复苏提供安全垫,威士忌业务构成第二增长曲线。

高端消费也不是铁板一块。野村对南京高端商场调研显示,总客流同比增长约10%,但销售额仅同比中个位数增长,黄金珠宝和部分顶级奢侈品牌韧性更强,品牌之间分化明显。波司登FY26净利润超预期,分红支付率维持80%以上,约8%股息率让它具备防御属性。

周期方面则更挑行业。中远海能风险回报正面,Morgan Stanley认为未来6-12个月油轮板块受益于VLCC供给紧张、暗黑船队制裁和OPEC+增产,目标价31.6元。相反,钢铁和铁矿石周度数据偏弱,长材表观消费环比下降12.7%,库存上升;LCD面板7月面临价格回调压力。周期品不能混着买,要看供需边际。

本节利好股票/行业:百润股份、波司登、黄金珠宝龙头、中远海能、招商轮船。

需要谨慎:钢铁、铁矿石、LCD面板、需求弱但库存上升的周期链条。

需要跟踪:百润新品和渠道、威士忌商业化、高端消费同店销售、VLCC运价、钢材表观消费和面板厂控产。

──────────────────────────

五、软件、广告与AI应用:恐慌和落地要分开看

HSBC认为市场对AI颠覆软件行业的恐惧过头了。报告指出,当前没有实质证据表明AI会对企业软件造成重大冲击,AI编码工具仅带来100-500基点生产力提升,无法低成本替代现有企业软件。客户留存率、数据、生态和合规仍是软件公司的护城河。

高盛在戛纳广告节反馈中则看到另一面:AI已经几乎渗透所有广告流程,推动代理商制作收入增长,LLM广告收入潜力巨大,生成式搜索类别可能指数级增长。但对DSP等既有广告技术环节,长期冲击仍需观察。

这两条材料合在一起看,结论不是“AI会摧毁所有软件”,也不是“AI只是一阵风”。更现实的判断是:AI正在改变工作流,但企业软件、广告生态和数据服务的商业化节奏会分层。能把AI变成产品和收入的公司受益,只讲Demo的公司风险更高。

本节利好股票/行业:头部企业软件、AI广告技术、数据服务商、能把AI嵌入实际工作流的软件公司。

需要跟踪:软件公司财报中的留存率和定价、AI产品收入、广告代理商AI投入、LLM对DSP界面的替代迹象。

──────────────────────────

六、今日研报速览表

主线 | 机构 | 涉及资产/公司 | 核心观点 | 后续跟踪 |

美国电网限制 | SemiAnalysis | 表后数据中心、电力链 | 2028年前40GW+表后数据中心路径凸显电网瓶颈 | PPA、并网队列、表后电源项目 |

国产存储 | SemiAnalysis | 长鑫存储、DRAM链 | 长鑫存储挑战DRAM巨头,国产存储成为AI硬件变量 | DRAM产能、良率、价格 |

先进制程 | SemiAnalysis | 中芯国际、台积电路径 | N+3与N6比较凸显出口管制下技术路线选择 | 工艺进展、终端芯片表现 |

液冷服务器 | HSBC | 裕同科技 | 液冷业务提升成长性,目标价上调至43.70元 | 液冷订单、产能利用率 |

数据中心电源 | UBS | 科士达 | Q2温和增长,下半年交付和800VDC验证是关键 | 北美订单、越南产能、HVDC样品 |

AI服务器 | J.P. Morgan | 联想集团 | 210亿美元AI服务器订单储备支撑ISG重估 | ISG收入、毛利率、订单转化 |

半导体材料 | Goldman Sachs | Toto | 先进陶瓷3年300亿日元资本开支 | 利润率、新产能爬坡 |

医疗机器人 | Goldman Sachs | 微创机器人 | 海外订单约240台,全年盈亏平衡指引可实现 | 海外安装量、下一代机型 |

医药商业化 | Goldman Sachs | 康诺亚、加科思 | 医保放量、销售指引和全球III期是核心 | 中期业绩、临床进展 |

GLP-1 | Bernstein | 礼来 | Foundayo稳步上量,口服GLP-1双雄格局形成 | 处方数据、份额变化 |

消费复苏 | GS / Nomura | 百润股份 | Q2盈利超预期,RTD复苏和威士忌第二曲线 | 新品、渠道、威士忌销售 |

高端消费 | Nomura | 黄金珠宝、奢侈品牌 | 南京高端商场客流增长但品牌分化 | 同店销售、金价、财富效应 |

油运 | Morgan Stanley | 中远海能 | VLCC供给紧张和制裁支撑油运周期 | 运价、OPEC+、暗黑船队制裁 |

面板 | J.P. Morgan | 京东方、TCL科技 | LCD 7月价格回调压力上升 | 面板价格、利用率、终端需求 |

软件AI | HSBC / GS | 软件、广告技术 | AI威胁软件被夸大,但广告工作流已深度渗透 | 留存率、AI收入、DSP变化 |

──────────────────────────

七、读者带走的3个判断

1. AI基建下一阶段,电力比芯片更稀缺。

GPU、服务器和存储仍重要,但电网排队、表后电源、UPS/HVDC、液冷和能源协议,正在决定数据中心能不能真正落地。

2. 国产算力链不是一个点,是一组短板补齐。

长鑫存储、先进制程、陶瓷材料、液冷、UPS、AI服务器订单,分别对应存储、制造、材料、冷却、电源和整机交付。

3. 非AI机会要看硬催化。

微创机器人看海外安装,百润看盈利预告和新品,医药看销售指引和III期,油运看供给约束。没有真实订单和数据的主题,不值得平均买入。

──────────────────────────

风险提示

本文仅为用户提供材料的结构化整理,不构成任何投资建议。相关研报观点、评级、目标价和预测数据均来自原摘要材料,可能随市场价格、公司公告、宏观政策和行业供需变化而调整。需重点关注:AI数据中心资本开支放缓、表后供电项目落地不及预期、液冷和800VDC验证失败、国产存储和先进制程进展低于预期、医疗机器人海外安装不及预期、医药临床数据失败、消费复苏再次走弱、油运供给约束缓解、钢铁和面板需求继续恶化等风险。