640.

“市场情绪面(暴跌原因)”+“资金面(私募大佬观点)”+最新的“并购重组(政策面/产业面)”数据,能见宏观的深度+微观的落脚点吗?

宁泉资产:杨东在2026年6月的《半年投资汇报》有“跌掉八成乃至九成”的极其严厉措辞,并类比2015年。

半夏投资:李蓓的“领先指标下行、滞后指标上行”框架以及持仓比例(能源7%、地产25%等)的投决逻辑。

“一边是杨东的‘跌八九成’警告,一边是半导体并购潮的暗流涌动。2026年中期,是信仰崩塌还是涅槃重生?以下综合自宁泉资产/半夏投资2026年6月公开信、主流券商策略及Wind并购重组数据,或许能引发一些启发。”

2026年上半年的A股市场呈现出极致的结构性分化。一方面,以AI算力、半导体设备为代表的“新质生产力”赛道在资金推动下持续狂欢;另一方面,坚守低估值、高分红及困境反转逻辑的价值派私募(如宁泉资产、半夏投资)遭遇业绩重创并公开致歉。与此同时,上市公司并购重组活动显著升温,特别是在半导体与新能源领域,产业整合正在加速。本报告旨在梳理当前市场核心矛盾,解析价值派看空AI泡沫的底层逻辑,并结合最新的并购重组动态,为投资者提供应对极端分化的策略参考。

一、 市场冰火两重天的极致演绎

截至2026年6月24日,A股市场正处于一场关于“信仰”的极限拉扯中。

1. 成长端的狂欢: “小登科技”等龙头继续领涨,半导体设备板块阶段性表现强势,部分时段单日涨幅超4%,板块成交额突破千亿级别(最高逾1450亿元)。电子布、封测、光刻机、HBM等沾边“AI量”的赛道全线爆发。卖方机构(如华源证券、银河证券)普遍维持主线判断,认为核心逻辑已从估值修复切换至业绩兑现。

2. 价值端的至暗时刻: 与科技股的火热形成鲜明对比,老牌私募正经历“牛市里的痛苦”。宁泉资产创始人杨东发布《2026年半年投资汇报》致歉,坦言6月遭遇成立以来最大挑战;半夏投资李蓓旗舰产品单周净值下跌超15%。两者的共同特征是:均未配置热门AI股,重仓低估值内需资产。

二、 核心价值派的反思与警告

面对业绩压力,宁泉与半夏并未随波逐流,反而发出了更为严厉的风险预警。这并非情绪化宣泄,而是基于深度基本面研究的理性判断。

1. 宁泉资产:警惕“无脑买入”后的崩塌

致歉与反思: 杨东承认严重低估了AI泡沫的疯狂程度。其持仓的互联网巨头虽有数据和场景优势,但在市值远小于美国同行的情况下走势背离,令其困惑。

严厉警告: 宁泉明确指出,A股大量热门股票未来极有可能跌掉八成乃至九成以上。

理由: 当前AI基建类公司商业模式一般,护城河存疑,依赖巨额资本开支维持增长。

类比历史: 将当前市场比作2015年“无脑买入”阶段,认为股价过度透支足以引发崩溃,无需等待需求放缓。

当前持仓: 坚守低估值、高分红(电信、家电、电力、金融)、现金流良好的企业,以及重度低迷的周期行业(地产、建材、光伏龙头)。

2. 半夏投资:量化指标预示泡沫破裂

具体算账: 李蓓提出了AI泡沫破裂的具体触发条件——下游模型公司收入增速放缓导致资本开支预期下行。她认为目前处于“领先指标(需求)下行,滞后指标(算力投资)上行”的背离阶段,是撤离信号。

坚守内需: 尽管面临赎回压力,半夏仍重仓能源(7%)、地产(25%)、消费(20%)和建材(8%)。她坚信这些低估值资产(PE不足10倍的消费龙头、高股息建材)从两年维度看具有高度确定的绝对收益。

三、 产业并购重组揭示的“真成长”线索

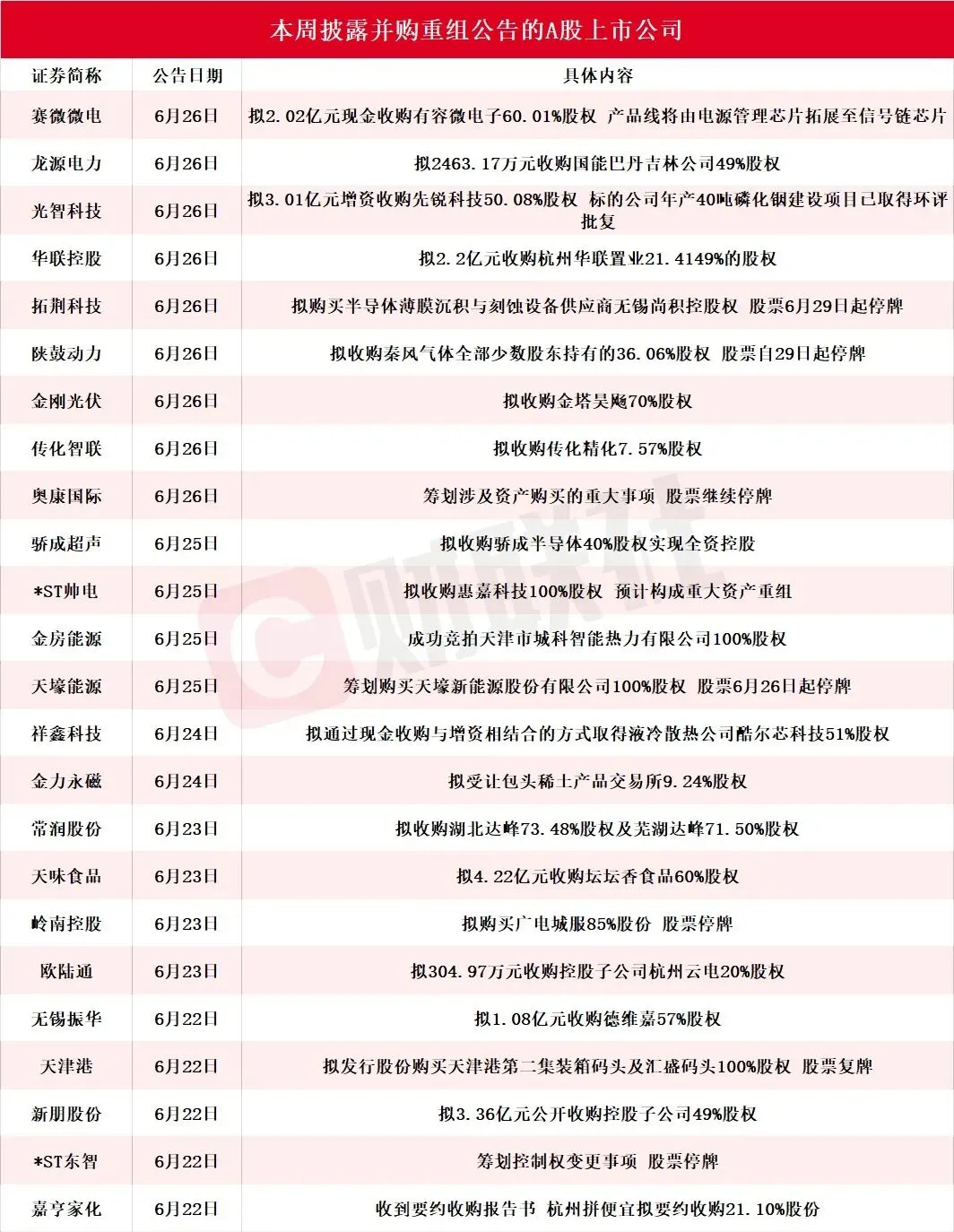

在市场风格极致分化的同时,上市公司层面的资本运作正在悄然重塑产业格局。根据本周披露的并购重组公告,可以发现资金正在通过“真金白银”的收购行为,寻找那些被纯粹概念炒作掩盖的实质性产业机会。

1. 半导体:从“炒概念”走向“硬整合”

与二级市场上单纯炒作光刻机、HBM概念不同,一级市场和产业资本的并购更侧重于产业链上下游的垂直整合与技术补短板。

• 赛微电子 (6月26日): 拟现金收购有容微电子60.01%股权。此举意在从电源管理芯片拓展至信号链芯片,属于典型的横向扩张,旨在提升模拟芯片领域的综合竞争力。

• 拓荆科技 (6月26日): 拟购买半导体薄膜沉积与刻蚀设备供应商无锡尚积控股权。这是关键的产业链上游整合,有助于保障供应链安全,强化设备平台的整体解决方案能力。

• *骄成超声 (6月25日) & ST帅电 (6月25日): 前者通过并购聚焦半导体检测,后者通过重大资产重组注入科技资产自救。这表明半导体行业的洗牌正在加速,头部企业通过并购巩固地位,而边缘企业则试图通过转型求生。

2. 新能源与电力:存量时代的资源优化

尽管新能源板块在二级市场表现低迷,但产业内部的整合并未停止,反而呈现出央企带头、细分补强的特点。

• 龙源电力 (6月26日): 拟收购国能巴丹吉林公司49%股权。这是央企内部资产注入的典型案例,旨在提高上市公司资产质量,符合市值管理导向。

• 光智科技 (6月26日): 拟增资收购先锐科技,布局磷化铟这一关键材料。显示出即使在行业低谷期,企业对上游核心材料的战略争夺依然激烈。

四、 在分歧中寻找确定性

站在2026年6月的时间节点,投资者面临着“追高AI怕接盘,低吸价值怕踏空”的两难境地。结合私募大佬的警示与产业并购的线索,我们提出以下策略建议:

1. 对AI板块保持“清醒的参与”:

• 承认AI是产业革命,但也必须正视宁泉和李蓓提出的估值风险。

• 去伪存真: 重点关注那些真正有订单落地、有业绩兑现、且正在进行产业链整合的公司(如上述并购案例中的半导体设备与材料环节),规避纯靠“讲故事”、无商业闭环的伪AI概念股。

• 关注信号: 密切跟踪下游模型厂商的营收增速及资本开支变化,一旦验证李蓓的“背离”逻辑,需果断减仓。

2. 对低估值资产保持“耐心的守候”:

• 价值派的痛苦是暂时的,均值回归是市场的铁律。当AI赛道的拥挤度达到极致,风格切换的窗口终将打开。

• 精选标的: 并非所有低估值股票都会反弹。应重点关注那些现金流充沛、分红稳定、且行业格局正在优化的龙头(如家电、电力、部分化工)。

• 利用并购线索: 关注那些通过并购重组实现基本面反转的公司(如*ST帅电的转型、龙源电力的资产注入),这类公司往往兼具低估值与成长性。

3. 风险控制是第一要务:

• 无论是杨东的“末日预言”还是李蓓的“具体算账”,都提醒我们当前市场的波动率极高。

• 建议采取哑铃型策略:一手配置有业绩支撑的AI核心环节(进攻),一手配置高股息、低估值的防御性资产(防守),避免在单一风格上过度暴露。

2026年的A股,是一场关于认知变现的残酷游戏。泡沫的破裂从来不会提前通知,但产业的整合却在默默孕育新的机会。在这个“信仰”极限拉扯的时刻,唯有保持理性、尊重常识、紧跟产业实质,方能穿越周期。

免责声明:本文内容仅基于公开信息整理与逻辑推演,不构成任何具体的投资建议。股市有风险,投资需谨慎。