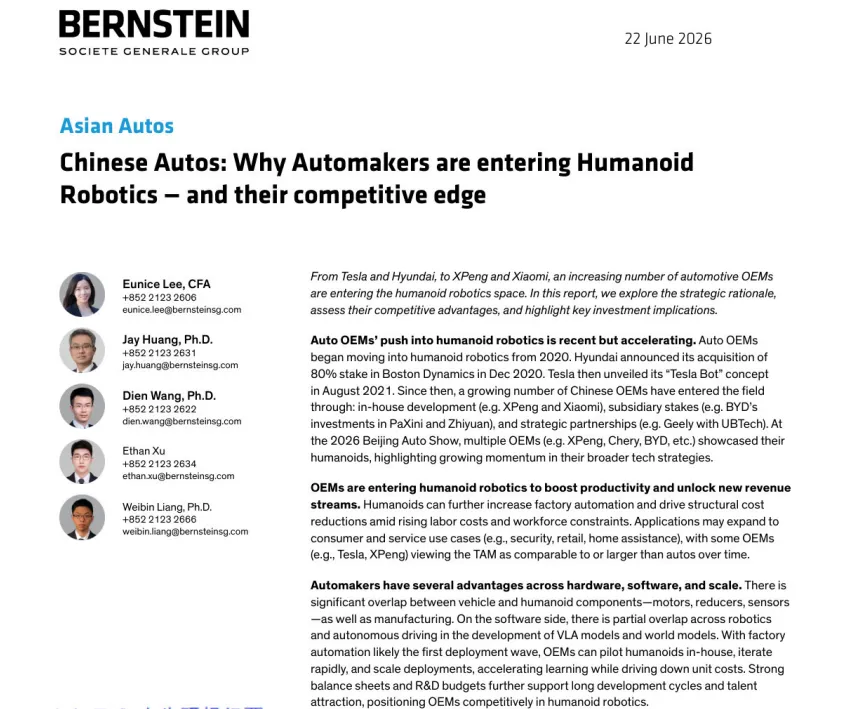

导语

2026 年 6 月 22 日,国际投行伯恩斯坦发布《中国汽车:车企为何入局人形机器人及核心竞争力》深度行业报告。报告梳理特斯拉、现代、小鹏、小米、比亚迪等海内外车企布局路径,拆解车企跨界造机器人四大先天优势,测算人形机器人回本周期、分阶段落地场景,同时给出整车、零部件完整评级体系。今天结合研报原版图表,一次性读懂本轮车企 “造人” 热潮背后的产业与投资逻辑。

一、行业时间线:2020 年起全球车企加速入局人形赛道

车企布局人形机器人并非短期跟风,行业布局节奏清晰可追溯。2020 年末现代收购波士顿动力 80% 股权,率先搭建机器人业务平台;2021 年特斯拉 AI 日发布 Optimus 人形概念机,正式把人形机器人拉到产业核心视野。国内车企随后分三条路线集体入场:

1.自研整机:小鹏 IRON、小米 CyberOne; 2.资本参股:比亚迪投资智元机器人; 3.跨界合作:极氪联合优必选。2026 北京车展上,小鹏、奇瑞、比亚迪多款人形产品集中亮相,行业商业化进度全面提速。

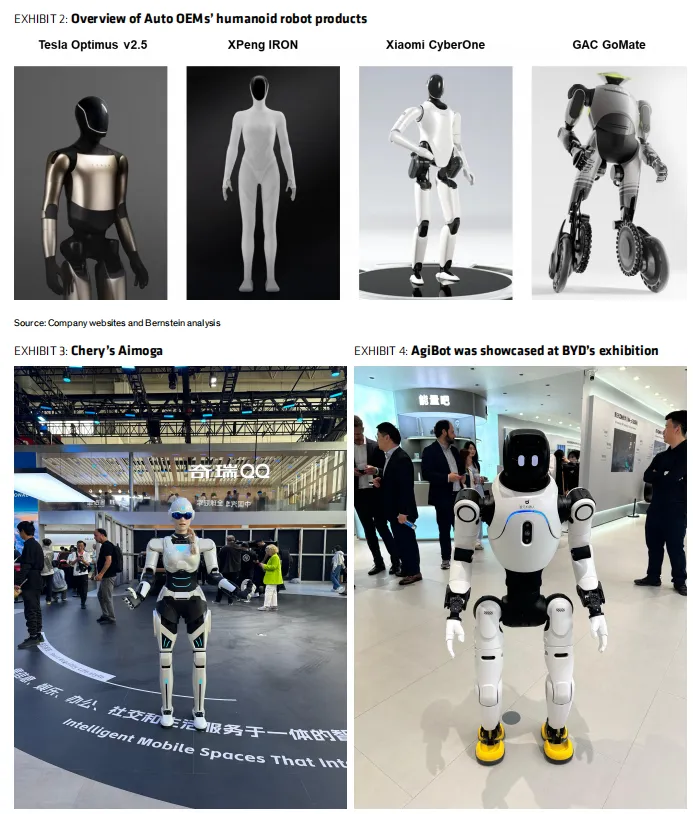

报告整理全球主流车企人形项目、迭代进度、出货目标,清晰划分梯队。

海外头部玩家

1.特斯拉 Optimus:历经多代样机迭代,短期落地自有工厂做搬运、分拣,2026 小批量交付、2027 大规模量产;手部灵巧度仍是最大技术短板。 2.现代波士顿 Atlas:计划 2028 年实现年产 3 万台,优先投放整车工厂零部件分拣,2025 年已部署 2000 台 Spot 四足机器人。 3.宝马、丰田:不自研整机,采用 RaaS 租赁模式和 Figure、Agility 合作,在产线试点物流作业。

国内整车玩家

1.小鹏 IRON:行走流畅度出圈,2026 年底千台量产,主打门店导购、园区巡逻; 2.奇瑞 Aimoga:国内首家批量交付机型,2025 出货 220 台,电商渠道可直接购买,覆盖警务、医疗引导; 3.比亚迪尧舜宇:依托电池、电机全产业链自研,同步布局机器人实验室; 4.小米 CyberOne:2026 开源 47 亿参数具身大模型,优先在自有电车工厂测试装配任务; 5.广汽、理想:推出轮腿混合机型,中长期瞄准家用陪护场景。

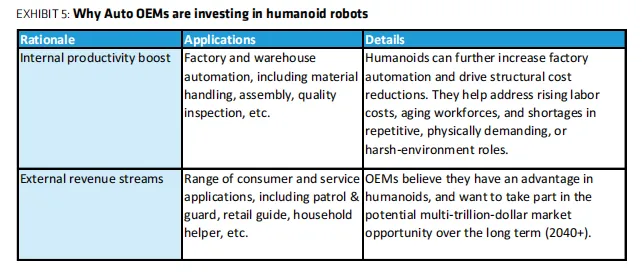

三、车企重金造机器人,两大核心底层逻辑

很多读者疑惑,车企主业是造车,为何跨界投入巨额资金研发人形机器人?研报总结两大刚需。

- 1.内部降本,填补工厂自动化空白

整车冲压、焊接工序自动化程度极高,但总装、仓储高度依赖人工。当下国内用工成本持续上涨、年轻劳动力短缺,人形机器人可替代搬运、质检等重复性重活,缓解人力缺口。 - 2.开辟第二增长曲线,市场空间堪比整车

特斯拉、小鹏等车企判断,远期人形机器人整体市场规模能够比肩甚至超过汽车行业,覆盖安防、零售、家政海量消费场景,打开全新长期收入增量。

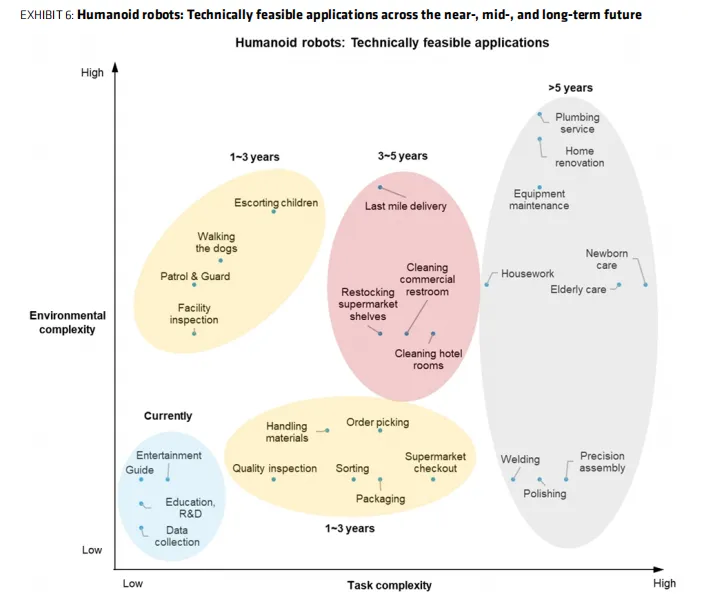

四、落地场景分三阶段推进,工厂先行、家用远期

报告把人形商业化路径分为短期、中期、长期三个梯度,落地确定性逐级递减。

- 1.短期(1-3 年):汽车工厂优先落地

车企自有产线是天然测试场,不用额外找外部客户,装配、物料转运、质检任务迭代速度最快,小米产机器人装配成功率超 90%。 - 2.中期(3-8 年):零售、公共服务

门店导购、园区巡逻、政务医疗引导,小鹏计划 2026 年底门店投放千台人形;奇瑞机器人已落地多地警务单位。 - 3.长期(8 年以上):家庭陪护终极市场

家务、养老陪伴空间最大,但通用 AI、轻量化硬件、安全标准仍有大量技术难题待突破,属于行业终局赛道。

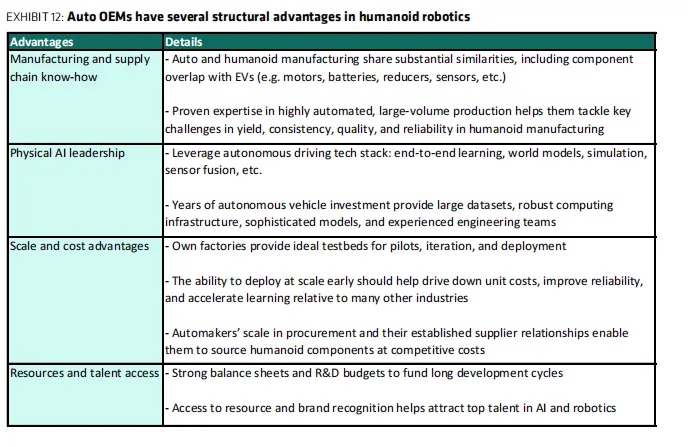

五、车企对比创业公司,四大不可替代竞争优势

这也是研报核心观点:整车厂是人形机器人最优玩家,初创企业很难抗衡。

- 1.硬件供应链高度复用

电机、减速器、激光雷达、电池、车身结构件,电动车与人形机器人通用,车企成熟供应链直接复用,大幅压低零部件采购成本。 - 2.自动驾驶算法无缝迁移

自动驾驶世界模型、多模态感知、端到端学习、仿真平台,全部可以移植到人形具身 AI,车企多年智驾研发形成技术壁垒。 3 自有工厂低成本迭代 不用外部客户验证,自家产线持续测试优化硬件结构、运动逻辑,快速降低单机成本。 - 4.资金与人才优势

车企现金流充足,可支撑长达数年长周期研发,同时更容易吸纳 AI、精密传动高端研发人才。

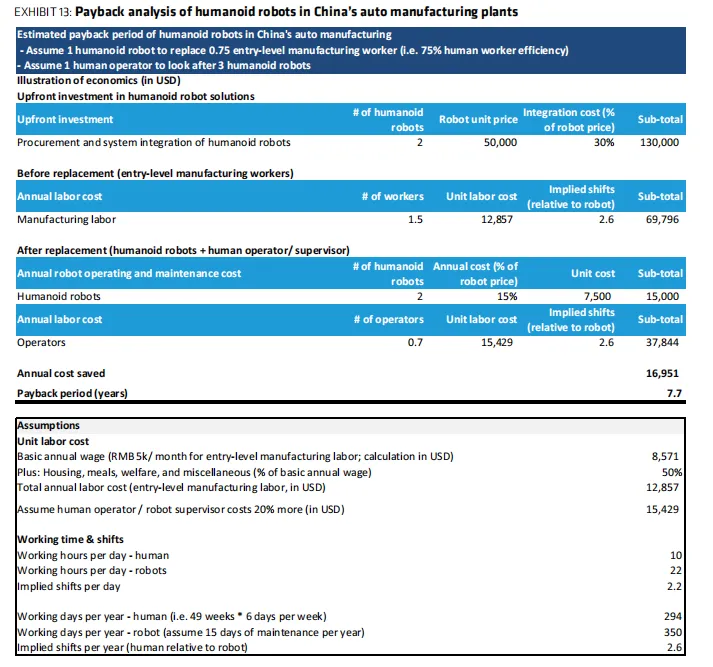

六、回本周期测算:3-5 年后行业迎来普及潮

报告做标准化盈利测算:当前人形单机成本约 5 万美元,国内工厂一线工人年薪约 1.3 万美元,静态回本周期 7-8 年。未来 3-5 年两大变量改变行业盈利逻辑:

1.机器人硬件规模化后单价跌破 4 万美元; 2.国内制造业人力薪资持续上行。届时回本周期缩短至 5 年内,车企、工厂采购意愿会大幅提升,人形机器人渗透率快速上行。报告同时参照早年乘用车普及曲线,预判人形出货量未来十年指数级增长。

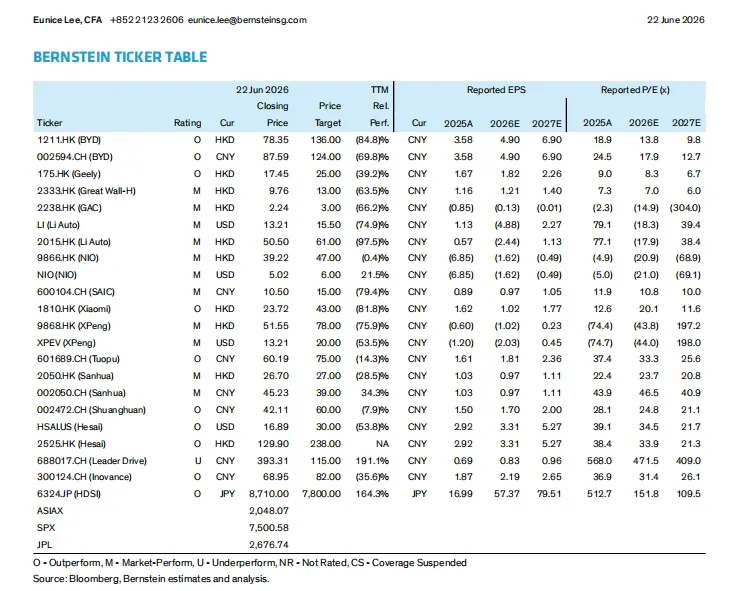

七、完整投资两条主线,附机构评级

研报给出两类配置思路,区分整车与上游零部件,同时披露全部标的评级(O = 跑赢,M = 中性,U = 跑输)。

主线一:整车企业

跑赢(Outperform):比亚迪、小米、吉利中性(Market-Perform):小鹏、理想、蔚来、长城、广汽、上汽

主线二:上游核心零部件(机构更看好)

跑赢标的:双环传动、拓普集团、禾赛科技、汇川技术、哈默纳科

中性:三花智控

跑输:绿的谐波

逻辑:零部件客户覆盖全行业,无论哪家车企量产,上游企业都能受益,业绩波动远小于单一整车标的。

八、行业潜在风险提示

1.人形手部灵巧度、通用具身 AI 迭代不及预期,商业化落地延后; 2.持续大额研发投入,长期拖累车企、零部件企业利润; 3.短期行业过热,产能集中释放后出现价格战,压缩盈利空间; 4.人力成本上涨幅度不及测算,机器人回本周期拉长。

文末总结

本轮车企入局人形机器人不是短期概念炒作,是硬件同源、算法复用、自有场景加持下的长期产业战略。短期看工厂自动化落地,中期门店服务放量,长期打开万亿家用市场。投资层面优先布局减速器、激光雷达、伺服电机上游零部件龙头;整车可逢低配置小米、比亚迪两大跑赢标的。

风险提示:本文仅基于伯恩斯坦 6 月 22 日公开研报客观整理解读,不构成任何股票投资建议,人形机器人行业存在技术、商业化多重不确定性。

获取更多最新一手调研报告纪要