2023-2024年,铜箔行业经历了一场寒冬。

彼时,产能过剩与需求减少的双重打击,锂电铜箔加工费持续下行。2024年,多家铜箔企业遭遇亏损,产能利用率一度低于65%。

周期之下,没有永远的寒冬。

如今,AI浪潮来临,铜箔要翻身了!

按下游应用不同,铜箔可划分为PCB铜箔与锂电铜箔两大领域,分别支撑AI算力基础设施与锂电池产业链发展。

随着AI算力革命推动服务器平台从H100向GB200、Rubin升级,信号速率跃升,带动高频高速PCB铜箔需求爆发。

据预测,2026年全球AI服务器高端铜箔需求达2.4万吨,同比增加260%,2027年翻番至5万吨,2030年需求超过11万吨。

然而,供应端却出现了结构性失衡。

当前,全球高端电子铜箔产能主要由三井金属、卢森堡铜箔、中国台湾金居三家主导,合计占据全球高端有效供给的80-90%。

这些厂商的扩产节奏相对保守,在需求井喷的背景下,高端电子铜箔出现明显缺口。

以当前主流产品HVLP4代铜箔为例,据预测2026年二季度该产品的供需缺口高达666吨/月,全年整体供需失衡格局仍将延续。

按照下游应用不同,国内铜箔厂商呈现两条分化路径:

一条是以嘉元科技、诺德股份、海亮股份、中一科技为代表的侧重锂电铜箔的企业;

另一条则是以铜冠铜箔、德福科技为代表,具备量产高端PCB铜箔能力的企业,有望受益于国产替代浪潮。

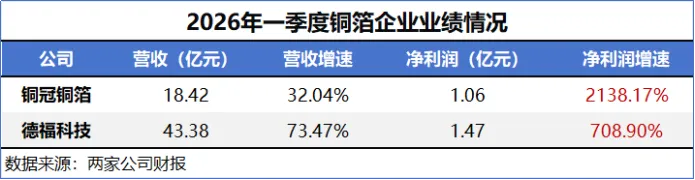

目前,行业高景气度已经在两家企业的业绩中得到体现。

2026年一季度,铜冠铜箔与德福科技的净利润分别为1.06亿元、1.47亿元;同比增长2138.17%、708.9%。

那么,铜冠铜箔、德福科技两家企业,谁能笑到最后?

铜冠铜箔:重押PCB铜箔

铜冠铜箔成立于2010年,是铜陵有色集团旗下核心铜箔平台。

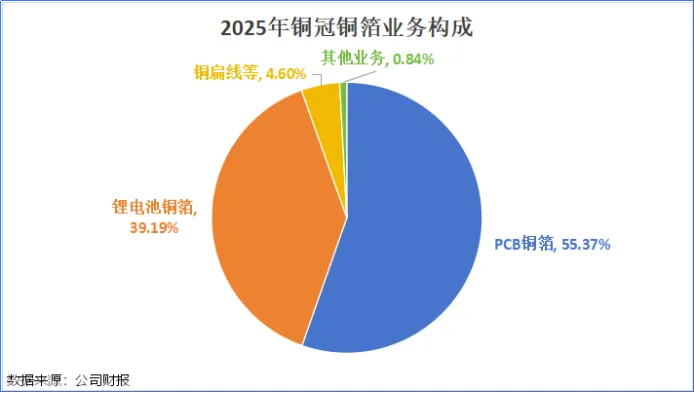

从业务构成来看,铜冠铜箔的业务比较偏重PCB铜箔。2025年,公司PCB铜箔占营收55.37%。该业务的毛利率为6.16%,明显高于锂电池铜箔的0.19%。

那么,同样是铜箔,为什么PCB铜箔的毛利率就能高出一截?

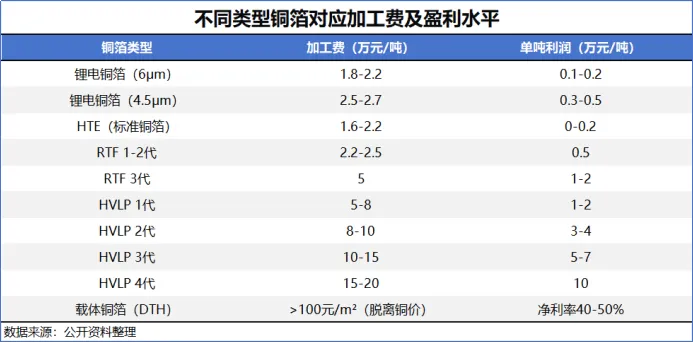

一般来说,铜箔的定价主要采用“铜价+加工费”形式,其中原铜环节基本无利润,利润主要体现在加工费环节。

锂电铜箔追求极薄化,不需要单独的组合式表面处理工序;而PCB铜箔追求低表面粗糙度、低传输损耗,需经过粗化、固化和防氧化等处理步骤。

这就导致PCB铜箔的加工费普遍高于锂电铜箔,高端产品的加工费更是可达常规产品的数倍。

并且,随着AI服务器的升级对铜箔性能要求也在提升,铜箔代际从RTF→HVLP1/2代→HVLP3/4代刚性迭代。

HVLP全称高频超低轮廓铜箔,相较于传统铜箔,HVLP具有粗化面平滑、热稳定性好、厚度均匀等优势,可显著降低高频信号传输损耗,并适配长时高负荷运行场景。

目前,AI服务器的主流应用已从HVLP3升级至HVLP4,其加工费约15-20万元/吨,是高端铜箔中盈利能力最强的细分领域。

铜冠铜箔在HVLP领域拥有一定的先发优势。

铜冠铜箔较早立项研发HVLP铜箔,成功打破海外技术封锁,目前具备1-4代HVLP铜箔生产能力。

目前,公司高频高速基板用铜箔呈现供不应求态势,HVLP4代已经向客户批量供货,HVLP5铜箔已突破关键性指标。

2025年,公司高端HVLP铜箔产量同比增长232%。

产能方面来看,截至2026年初,公司拥有铜箔产品总产能8万吨/年。

不过,面对旺盛的需求,铜冠铜箔暂时还没有发布关于扩产的公告,主要靠现有产线改造升级。

这背后,或许是来自设备的制约。

高端铜箔扩产主要面临设备瓶颈,核心设备为表面处理机和生箔机,其中表面处理机难度更大。

高端表面处理机全球产能高度集中于日本三船,年产能仅8-10台,交付周期长达24-30个月。

有研究表示,三船的表面处理机产能基本被德福科技锁定,订单已排至2028年。

短期来看,铜冠铜箔在扩产上或许要面临一定的被动。

德福科技:规模制胜,全面布局

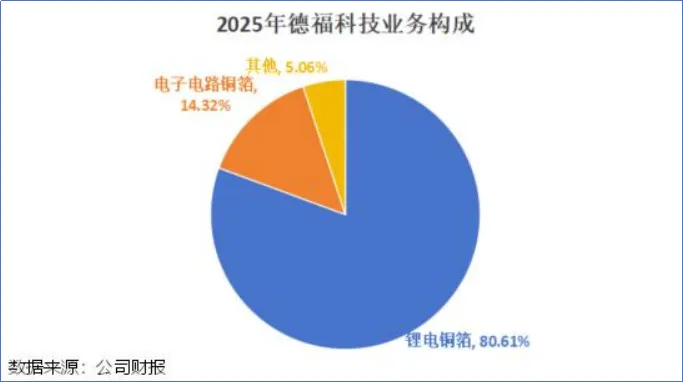

相比之下,德福科技是全球最大的电解铜箔生产商之一,目前业务仍然以锂电铜箔为主。

2025年,其锂电铜箔收入占比为80.61%,电子电路铜箔占比仅为14.32%。

锂电铜箔端方面,公司产品覆盖3-10μm全系列,4.5μm及超高强产品已批量交付,产能利用率超90%,接近满产。

电子铜箔方面,公司HVLP1-3系列稳定大批量供货,适配主流高端PCB需求;HVLP4小规模放量;HVLP5产品顺利完成客户认证。

并且,公司的RTF-3已通过多家头部CCL厂商认证并实现批量供货,载体铜箔C-IC2已在1.6T光模块项目实现量产。

产能规模上,德福科技优势明显。

2025年末,公司已建成铜箔产能共17.5万吨/年,稳居内资铜箔企业第一梯队。客户覆盖宁德时代、国轩高科、欣旺达等头部电池企业以及生益科技、深南电路、胜宏科技等PCB相关厂商。

并且,面对AI的高景气度,德福科技已经率先开启扩产。

2026年5月,公司宣布投资31亿元,建设年产5万吨高端AI电子电路铜箔项目,专门生产适配AI服务器、高速光模块的高端低损耗铜箔。

全部达产后,公司高端电子铜箔产能直接翻倍,长期承接全球AI算力硬件增长浪潮。

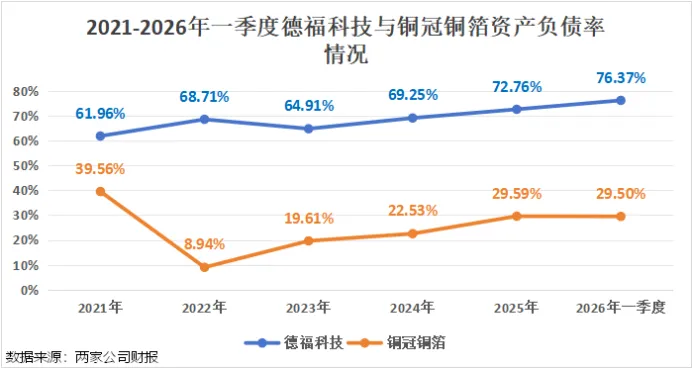

德福科技在享受规模效应的同时,也面临着一定的资金压力。

铜箔行业具备明显的重资产属性,据统计,铜箔企业每新增万吨产能的资本支出通常在4亿至8亿元之间。

近年来,德福科技的经营活动现金流净额均为负数。为了维持公司运转并支持扩产,公司需要外部融资补血。

截止2026年一季度末,德福科技的短期借款为73.76亿元,长期借款为12.58亿元;而同期货币资金为53.73亿元,存在一定的资金缺口。

从资产负债率来看,近年来德福科技的资产负债率逐渐逼近80%,相比之下,铜冠铜箔仅不到30%。

对于德福科技而言,它的处境更像是背水一战。

写在最后

铜箔行业的周期反转,本质上是AI驱动的结构性升级,特点是得高端者得天下。

铜冠铜箔聚焦高端PCB铜箔,以技术和产品代际领先构建护城河,但受制于产能瓶颈;

德福科技则以规模优势和全面布局抢占市场先机,但财务杠杆更高。

在高端PCB铜箔供需缺口持续扩大的背景下,两家企业都有望受益于这一轮AI产业浪潮。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”