——太极实业(600667)深度挖掘

市场过去两年把太极当"工程股+封测配角"折价交易,但美光 QLL 高端认证实锤 + SK 海力士长协锁到 2030 + 十一科技 433 亿在手订单这三件事同时站住,太极已经不是原来的太极。"双存储巨头绑定 + 国产替代第三曲线"的混血结构,一旦市场把估值锚从"工程 15 倍"切到"存储封测 30 倍+",千亿不是敢不敢想,是路径清不清楚的问题。

______

一、"实锤"二字,不是蹭出来的

太极的"美光供应商"身份,A 股里属于少数能拿到原厂 QLL(Qualified Vendor List)高端认证的封测二线——这点比"概念"重得多:

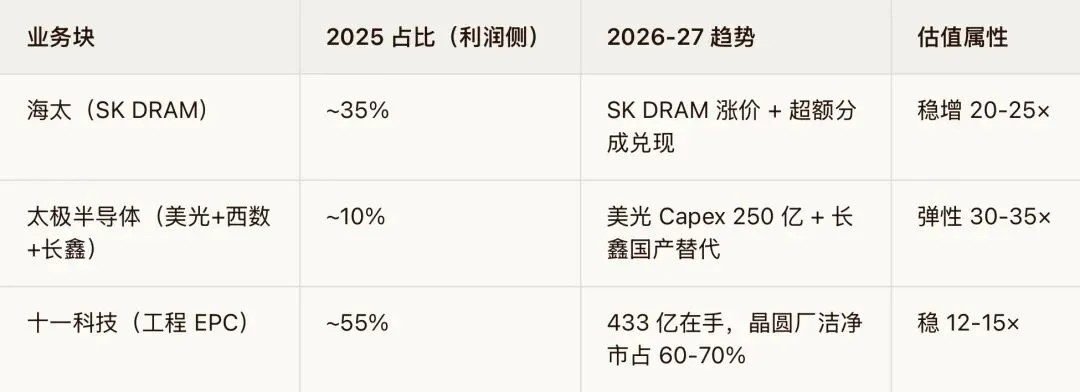

主体:全资太极半导体(苏州),独立运营,非海太侧

认证层级:2024 年过美光 QLL 全球高端供应链认证,配套美光新加坡、台湾产线做 NAND/eMMC/UFS 后道封测

绑定深度:美光业务占太极半导体封测总收入约 40%,长协锁到 2030

增量锚:美光 2026 资本开支 超 250 亿美元(厂房支出较 2025 翻倍),西安新厂 2025H2 投产后 NAND + 企业级 SSD(9650 系列 PCIe 6.0)产能扩张,外包封测订单同步放量——这是未来 3 年太极半导体最确定的β

另一条腿同样硬:海太半导体(太极 55% + SK 海力士 45%)长协第四期已签,锁到 2030,全部成本+约定收益模式,SK DRAM 本轮涨价周期(2025 H2 起)超额分成弹性会体现在 2026 报表里。

市场一度把海太误读成"HBM 概念",公司 6/25 澄清"无 HBM 封测"——误读出清 = 筹码洗过,反而干净。海太的真实价值是"SK DRAM 保底 + 成本加成下有超额分成期权",不是 HBM 爆发股,但这条腿本来就该是保底角色,不是弹性角色。

______

二、市场认知差:混血股的折价,就是超额来源

太极过去 3 年为什么被压在"工程股"估值带?因为十一科技工程总包占了营收 83.8%、毛利 2-4%、垫资重、应收账款高,市场给整体打 15 倍 PE。

但2025-2026 的变化在于:

半导体利润占比从 2025 的 ~45% → 2027 看 60%+,这是估值锚切换的前提——市场一旦认"这不是工程股,是双存储巨头绑定的封测+工程混血、且半导体权重过半",PE 从 15→28-32 是自然的。

______

三、千亿路径

当前约 574 亿市值 / TTM PE 125 倍看着贵,但 TTM 里 2025Q2-3 是工程减值+封测淡季的低点,2026Q1 已经开始环比修复(1.29 亿 vs 2025Q1 的 1.18 亿)。用 2027-28 前瞻推比用 TTM 推公平:

1、基准情形(2027 看 800 亿,2028 摸千亿)

24-30 亿 × 33-38 倍 PE(双存储巨头绑定 + 国产替代 + 工程稳,估值锚介于纯封测和工程之间)→ 790-1140 亿

千亿对应 PE 约 33-42 倍,在存储封测板块里不算激进(通富/长电 HBM 概念给到 40+,太极因工程折价本来就该低一档,33-38 是合理中枢)

2、加速情形(若长鑫/长存订单超预期 + 美光西安外包比例上修)

太极半导体净利摸到 10-12 亿 + 海太超额分成大年 12 亿 + 工程 8 亿 → 合并 30+ 亿

市场若认"国产存储封测核心二供"身份,PE 给到 35-40 → 1050-1200 亿,千亿轻松过

3、可跟踪的路径

美光 250 亿 资本开支 真实落地到西安厂外包——2026/7 美光 Q3 财报是第一个验尸关

SK DRAM 涨价持续到 2026H2——海太超额分成体现在 2026 中报/三季报

长鑫/长存国产替代订单从"小批量"→"中批量"——太极半导体第三曲线

半导体利润占比 2027 过 60%——估值锚切换的硬指标

四个路径坏掉任何一个,千亿推迟但不破——海太成本加成 + 十一科技 433 亿在手,给了 200-300 亿硬底,多头下行有保护。

______

四、可落地交易策略

1、仓位与建仓

单票上限 8%(下行有海太+工程双保底,容错率高)

20线短线止损,跌破年线就是送钱

止盈不预设天花板:24 元下建的底仓,第一波看 35(对应约 730 亿),第二波看 42-48(千亿路径中轴),分批落袋但留 30% 仓位博弈估值锚切换完成后的溢价段

2、你需要密切关注的:

2026/7 美光 Q3 财报——250 亿 资本开支是否上修、西安厂爬坡、太极半导体订单指引

太极 2026 中报(8 月下旬)——海太分部利润跳升幅度(SK DRAM 涨价传导)、太极半导体美光侧营收占比

长鑫/长存新认证订单公告——国产替代第三曲线速度

美光西安厂外包比例跟踪——力成资产收购过渡期结束后,自营 vs 外包分配(机构预期外包比例维持 35-40%,太极半导体分这块)

______

总的来说,千亿市值推演并不复杂,

硬底盘:

美光 QLL 实锤 40% 收入占比 + SK 海力士长协锁 2030 + 十一科技工程 433 亿在手;

三击β:

美光 250 亿 Capex + SK DRAM 涨价 + 长鑫国产替代 ;

估值锚切换:

半导体利润占比 45%→60%以上 等于 15 倍→33 倍切换。

题外话:574 亿 → 千亿,看起来 75% 空间,但拆开来是"海太稳增 20-30% + 太极半导体美光线 30-50% + 长鑫线 0-100%(期权) + 估值切换 15→33 倍(接近翻倍)"——四条里任意三条兑现,千亿就能看;四条全兑现,1200 亿也不是顶。这票的多头核心不是"追不追",是"敢不敢认双存储巨头绑定 + 国产替代这条线的稀缺性"——A 股里 SK+美光双绑的封测标的,太极是唯一。

______

⚠️ 声明:本报告基于公司公开年报/公告信息与行业公开资料整理,不构成任何投资建议。涉及行业市场规模的测算数据,请以公司正式公告为准。