本文为独立投研复盘梳理,仅作产业逻辑学习参考,不构成任何投资建议,股市有风险,入市需谨慎。

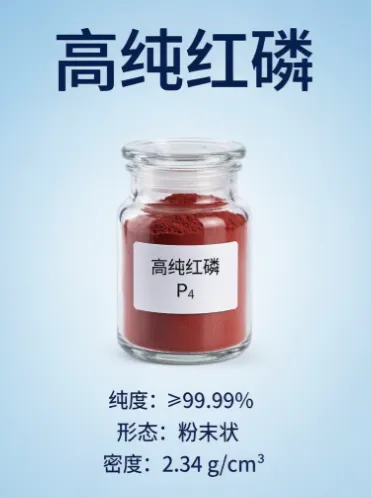

今天聊聊高纯红磷

一、核心结论摘要重磅供给冲击落地:两大日系龙头 7 月起全面断供大陆 7N 高纯红磷日本化学工业(NCI)、RASA 工业正式通知下游客户,自 2026 年 7 月 1 日起停止向中国大陆地区出货半导体级高纯红磷;两家合计垄断全球 85% 高端 7N 产能,是国内磷化铟衬底、高速光芯片企业核心进口磷源,短期行业供给直接大幅收缩,现货价格具备强上涨催化。高纯红磷是磷化铟单晶不可替代固态磷源,算力需求持续高增放大缺口6N/7N 电子级红磷为 1.6T、CPO 光模块磷化铟衬底生长刚需原料,杂质管控要求 ppb 级,普通工业红磷无法替代;当前全球磷化铟衬底供需缺口超 70%,日企断供进一步加剧上游原料紧缺,国内光芯片厂商加速切换国产高纯红磷供应链。行业扩产壁垒极高,短期无新增海外产能对冲缺口单条 7N 高纯红磷产线建设、提纯工艺、危化品环评、下游客户认证周期长达 3-5 年;海外厂商产能全部长协锁定海外云厂商、芯片企业,无额外产能供给国内,国内合规量产企业稀缺,国产替代红利持续 2-3 年。产业链分层清晰,两大国产龙头直接受益第一梯队:国内唯一量产 7N 高纯红磷标的(威顿晶磷 / 至纯科技),直接对标日系产品,切入头部磷化铟企业长协;第二梯队:6N 级规模化供应龙头(兴发集团),全产业链磷矿自给,覆盖国内中端衬底产能;下游磷化铟衬底厂商同步受益国产原料稳定供货,缓解进口断供风险。二、事件深度解读:日系高纯红磷全面断供,行业供需格局彻底重塑(一)全球高端高纯红磷寡头垄断格局全球可稳定批量供应适配 6 英寸磷化铟的 7N(99.99999%)高纯红磷仅三家企业:日本化学工业(NCI):全球市占 55%-60%,行业标杆,产能长期锁定海外头部衬底厂商,对华配额逐年收缩;RASA 工业:全球市占 25%-30%,主打 6N5 高端品级,此前少量供给国内试制企业,7 月起完全停止大陆出货;德国巴斯夫:产能仅 5%,仅供给欧洲本土企业,无对华供货渠道。两家日系企业合计占据国内进口 7N 红磷 90% 以上份额,7 月起国内企业将失去主要海外采购渠道。(二)为什么断供直接冲击 AI 算力产业链产品无替代方案磷化铟单晶生长仅能使用超高纯固态红磷作为磷源,微量金属、硫杂质会直接导致衬底良率归零;工业级红磷杂质超标,完全无法用于 800G/1.6T 高速光芯片生产,无其他化工原料可替代。下游需求持续指数级扩张AI 算力迭代驱动 1.6T、CPO 光引擎大规模落地,磷化铟衬底需求 2026-2030 年增长 20 倍;国内云南锗业、三安光电、源杰科技等头部企业衬底产能持续爬坡,磷源采购量同步大增,进口断供直接造成原料供给缺口。进口交付周期拉长、现货有价无市断供前日系厂商交付周期已拉长至 6 个月,现货溢价超 450%;7 月后国内企业无法新增日系订单,仅能消化现有库存,库存消耗完毕后只能全面转向国产原料采购。(三)扩产周期长、审批门槛高,供给短期无法缓解高纯红磷属于一类高危危化品,国内新建产线安全、环保审批周期 2 年以上;多级超净提纯工艺壁垒极高,良率爬坡需要 1-2 年;下游头部磷化铟厂商客户认证周期 6-12 个月,新进入者短期无法批量供货;多重约束下,未来 2 年内全球无新增有效高端产能对冲缺口,国产企业长期享受供需偏紧红利。三、高纯红磷核心应用赛道拆解

核心赛道:磷化铟化合物半导体(需求占比 80%)6N/7N 高纯红磷为磷化铟单晶、多晶合成唯一固态磷源,下游对应:800G/1.6T/3.2T 高速光模块 EML、CW 激光器芯片;CPO 共封装光学光源;车载 1550nm 激光雷达探测器;算力高速互联需求为核心增长驱动。 第二增长曲线:功率半导体、先进封装(需求占比 20%)用作半导体离子注入固态磷掺杂源,适配 SiC、高压 MOS、IGBT 功率器件晶圆制造,高端功率芯片国产同步带动高纯红磷增量。 传统稳定需求:无卤高端阻燃剂改性高纯红磷用于新能源汽车、服务器工程塑料无卤阻燃,需求稳定平滑行业周期波动。

四、A 股高纯红磷全产业链分梯队梳理

五、分档配置思路

- 中长期核心配置(第一梯队 7N 高端国产龙头)

至纯科技,旗下威顿晶磷是国内唯一可完全替代日系 7N 高纯红磷量产标的,7 月日系断供后国内头部磷化铟企业采购订单集中释放,业绩弹性最强,国产替代逻辑确定性最高。 - 稳健底仓标的(第二梯队 6N 规模化龙头)

兴发集团,全产业链自给成本壁垒深厚,千吨级 6N 产能覆盖国内中端磷化铟市场,7N 产品逐步完成验证放量,量价同步提升,穿越周期能力强。 - 产业链配套受益标的

云南锗业、三安光电,下游磷化铟衬底 / 光芯片龙头,国产高纯红磷稳定供货解决进口断供原材料卡脖子风险,产能扩张不受海外供给约束;锡业股份同步受益磷化铟上游稀缺原料景气。 - 谨慎规避标的

仅布局普通工业红磷、无 6N/7N 电子级提纯产能;仅实验室样品、无头部磷化铟客户批量订单;单纯磷化工贸易、无自有高纯红磷产线企业。

六、行业催化时间线

- 短期(1-3 个月)

7 月 1 日日系正式停供大陆;国内磷化铟企业库存见底,集中采购国产高纯红磷;7N 级高纯红磷现货价格持续上调;威顿晶磷、兴发集团扩产、客户认证公告落地。 - 中期(半年 - 1 年)

国产 7N 高纯红磷客户认证全面完成,国内磷化铟衬底厂商国产化采购比例从 15% 提升至 50%;1.6T 光模块大规模招标,衬底产能持续扩张拉动磷源需求;国产高纯红磷产能爬坡释放,营收利润集中兑现。 - 长期(1-3 年)

国内 7N 高纯红磷自给率突破 80%,彻底摆脱日系进口依赖;3.2T 光模块、车载激光雷达打开第二增长曲线,赛道长期景气持续。

七、风险提示

【风险提示】

AI 算力资本开支不及预期,800G/1.6T 光模块、磷化铟衬底扩产放缓,高纯红磷需求走弱;

关注靓心投研:

免责声明:

本文属于投资顾问饶靓,执业证号A0870626050005个人观点。任何情况下,本文的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本文不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,不对任何因使用本文资料中的任何内容所引致的任何损失负任何责任。

记得点亮右下角“赞”和“在看”