汽车后市场进入存量车运营时代:机会不只在修车

研报来源:中国汽车工业协会、和君咨询《2025中国汽车后市场年度发展报告》,全文30页。本篇基于全文梳理。报告数据来自F6大数据研究院、和君咨询、懂车帝、小红书等多方资料,本文不对未披露口径作外推。

汽车行业过去很长时间围绕“卖新车”展开,但保有量变大、车龄变长、新能源车渗透率提升之后,后市场正在变成更重要的产业环节。

这份报告的核心价值,是把乘用车、二手车和商用车后市场放在一起看。汽车后市场不再只是维修保养,而是围绕车辆全生命周期展开的服务、流量、供应链和用户运营竞争。

一、四个核心结论

1. 后市场进入增长质量分化阶段

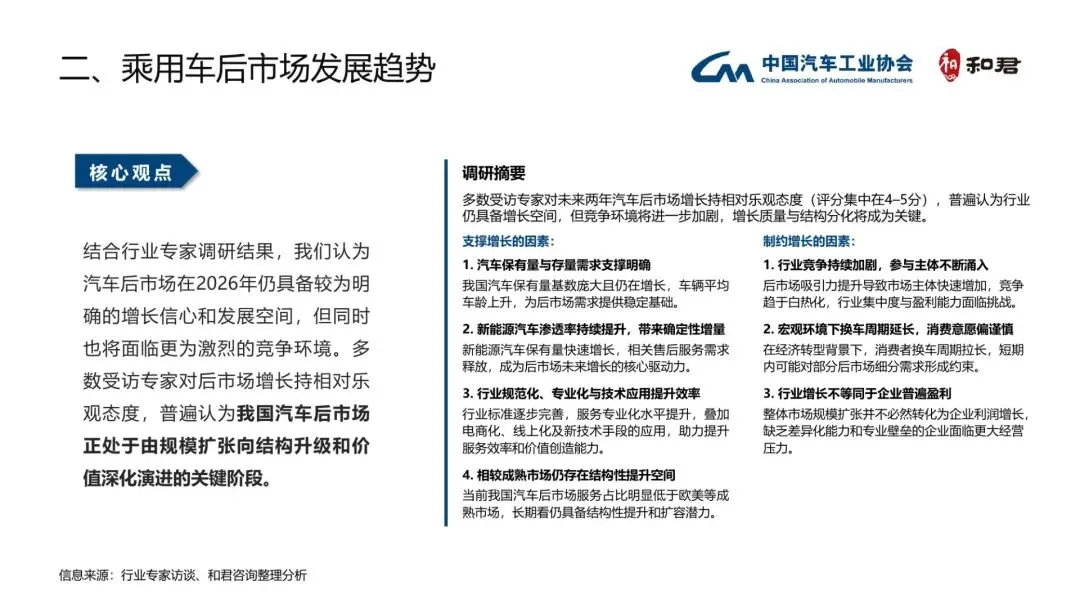

报告事实: 报告认为,2026年汽车后市场仍具备较明确的增长信心和发展空间,但竞争环境更激烈,增长质量和结构分化会成为关键。

增长支撑来自四个方面:汽车保有量和存量需求、新能源车渗透率提升、行业规范化和技术应用、相较成熟市场仍有结构性提升空间。

图1:原报告第5页。报告总结乘用车后市场增长支撑因素和专家调研摘要。来源:中国汽车工业协会、和君咨询。

编辑判断: 后市场不是简单扩容,而是从粗放增长转向结构升级。谁能服务新能源车、谁能控制供应链成本、谁能获取用户,差距会被拉大。

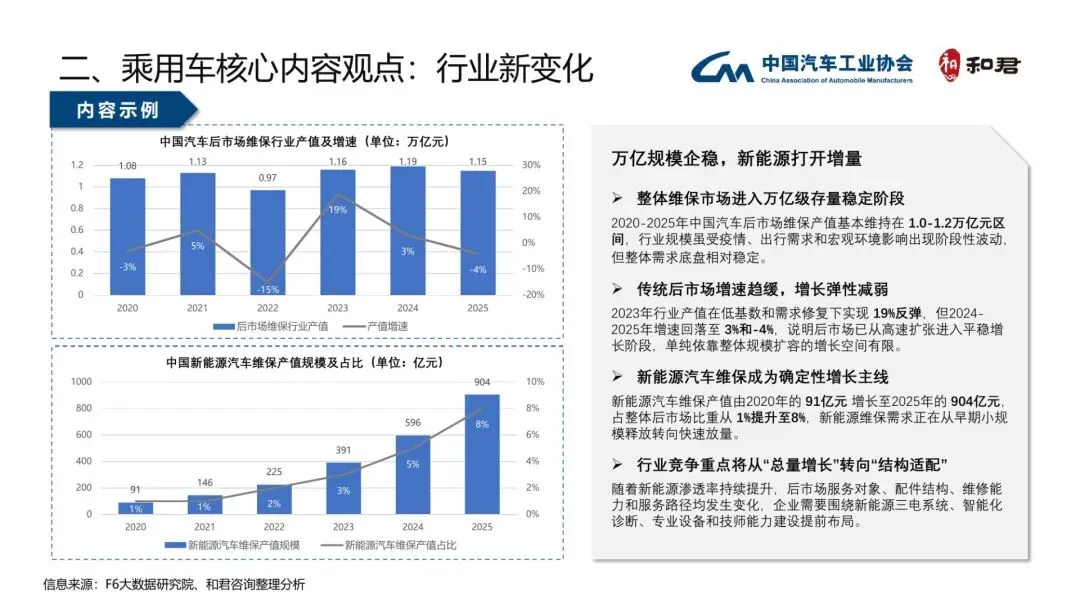

2. 新能源车改变维保结构

报告显示,2020-2025年中国汽车后市场维保产值基本维持在1.0万亿至1.2万亿元区间,整体需求底盘稳定。同期新能源汽车维保产值从91亿元提升至904亿元,占比从1%升至8%。

图2:原报告第7页。中国汽车后市场维保行业产值及新能源汽车维保产值规模。来源:F6大数据研究院、和君咨询。

编辑判断: 新能源车不会简单减少后市场机会,而是改变机会结构。燃油车以发动机、变速箱、油液和排放系统为核心;新能源车围绕电池、电机、电控、高压安全和软件诊断形成新服务门槛。

3. 车龄结构带来刚性维修需求

报告显示,传统动力乘用车平均车龄已达8.2年,7年以上车辆占比接近六成;新能源乘用车平均车龄仅1.8年,仍处在较年轻阶段。

图3:原报告第8页。传统动力乘用车与新能源乘用车车龄分布及后市场路径对比。来源:F6大数据研究院、和君咨询。

编辑判断: 传统燃油车提供当前刚性维修底盘,新能源车提供未来增量结构。短期不能忽略高龄燃油车,长期必须建设新能源服务能力。

4. 消费者更理性,门店竞争转向效率和信任

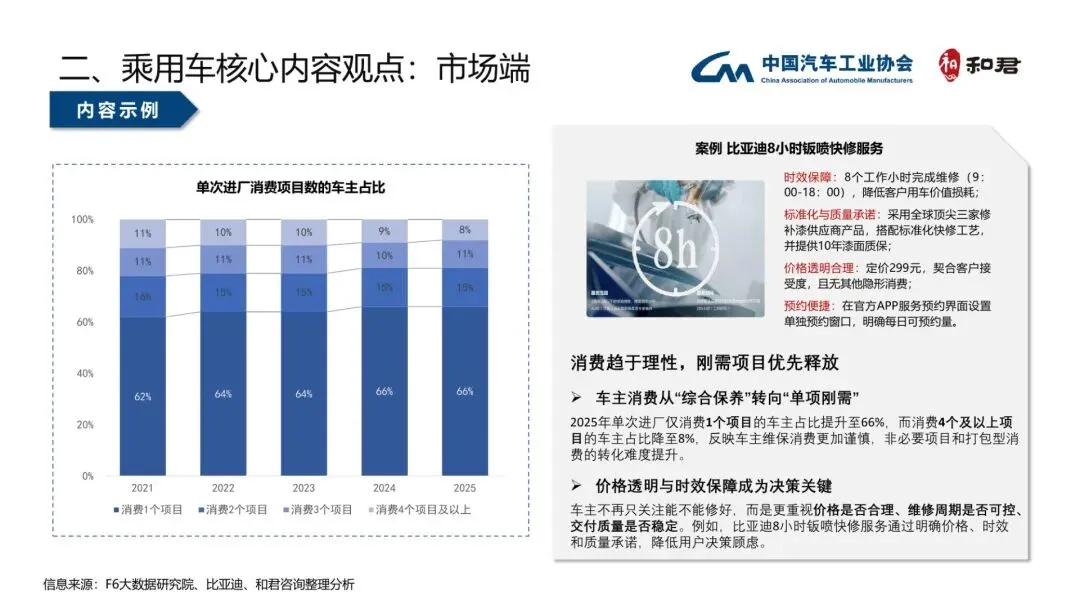

报告指出,2025年单次进厂仅消费1个项目的车主占比提升至66%,消费4个及以上项目的车主占比降至8%。车主维保消费更谨慎,非必要项目和打包型消费转化难度提高。

图4:原报告第13页。单次进厂消费项目数变化及比亚迪8小时钣喷快修案例。来源:F6大数据研究院、比亚迪、和君咨询。

编辑判断: 后市场门店不能只靠推销项目提高客单价。价格透明、交付时效、标准化服务和信任建立,会比过去更重要。

二、行业竞争怎么变

第一,竞争从线下门店能力扩展到线上流量能力。短视频、本地生活平台和内容种草正在改变获客方式。

第二,竞争从单点维修扩展到供应链效率。配件是否有货、能否快速到货、是否能精确匹配,会直接影响B端合作和C端体验。

第三,竞争从传统维保扩展到新能源授权、三电检测、电池回收和数字化运营。主机厂对高压部件和智能控制模块的管控增强,会让供应端从“谁能生产”转向“谁有资质”。

三、机会、约束与风险

- 机会: 新能源维保、动力电池回收、连锁维修、二手车整备、商用车服务和线上流量运营。

- 约束: 车主消费趋于理性,传统业务增长放缓,小门店获客成本上升。

- 风险: 主机厂授权体系挤压独立后市场;新能源服务技术门槛提升;流量平台成本上升;报告部分数据来自行业调研和企业案例,需结合区域经营实际验证。

结语

汽车后市场的机会,不只是“车多了所以修车多”。真正的变化,是汽车产业从新车销售走向存量运营。未来的胜负,取决于企业能否同时处理服务效率、供应链、线上获客、新能源技术和用户信任。

如需研报原文件,请在公众号后台添加联系方式获取。

本文仅为研报解读与信息交流,不构成任何经营或投资建议。