可持续投资降温了吗?真正变化是从标签转向结构筛选

研报来源:J.P. Morgan《Sustainable Investing 2026 mid-year Outlook: Catching our breath》,2026年6月23日发布,全文63页。本篇基于全文梳理。该报告覆盖全球多资产可持续投资,部分内容涉及境外市场,不构成任何投资建议。

可持续投资过去常被理解为一个大主题:ESG、绿色、低碳、治理改善。但 J.P. Morgan 这份年中展望显示,2026年的可持续投资已经进入更复杂阶段。

资金规模仍在增长,但市场份额下降;相对表现整体接近大盘;AI、能源安全、政策务实化和利率环境正在改变组合表现。可持续投资不再是简单标签,而是一组行业、因子和政策暴露的组合问题。

一、四个核心结论

1. 规模仍在增长,但份额继续下降

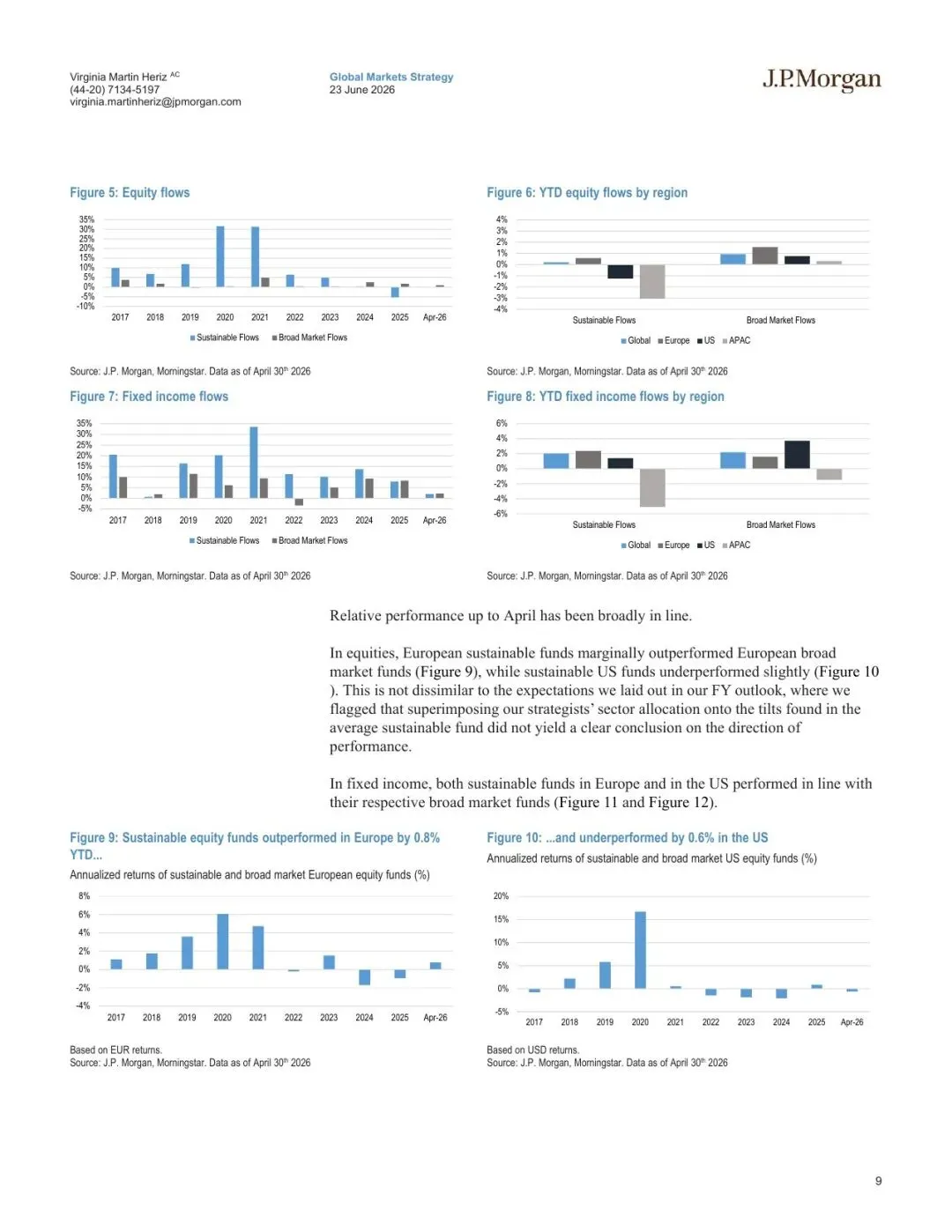

报告事实: 截至2026年4月,可持续基金规模年初以来增长3%,达到约3.8万亿美元,但在全球资产管理规模中的份额进一步下降至5.6%。

机构观点: 可持续投资资金流出现了一定喘息,股票流从流出转向中性,固定收益流相对更稳,但整体市场份额仍承压。

图1:原报告第4页。报告用“五分钟摘要”概括资金流、表现、政策和主题机会。来源:J.P. Morgan。

编辑判断: 这说明可持续投资没有消失,但已经过了只靠主题扩张获得资金的阶段。资金仍在,但要求更高了。

2. 相对收益没有全面失效,也没有普遍超额

报告指出,欧洲可持续股票基金略跑赢欧洲宽基,美国可持续基金略弱于美国宽基;固定收益可持续基金表现为正,整体接近大盘。

图2:原报告第9页。可持续股票基金和固定收益基金资金流及市场份额相关图表。来源:J.P. Morgan。

编辑判断: 这类表现意味着,未来评价可持续投资不能只问“ESG有没有用”,而要拆开看地区、资产类别、行业配置和因子暴露。

3. AI正在改变可持续组合的表现逻辑

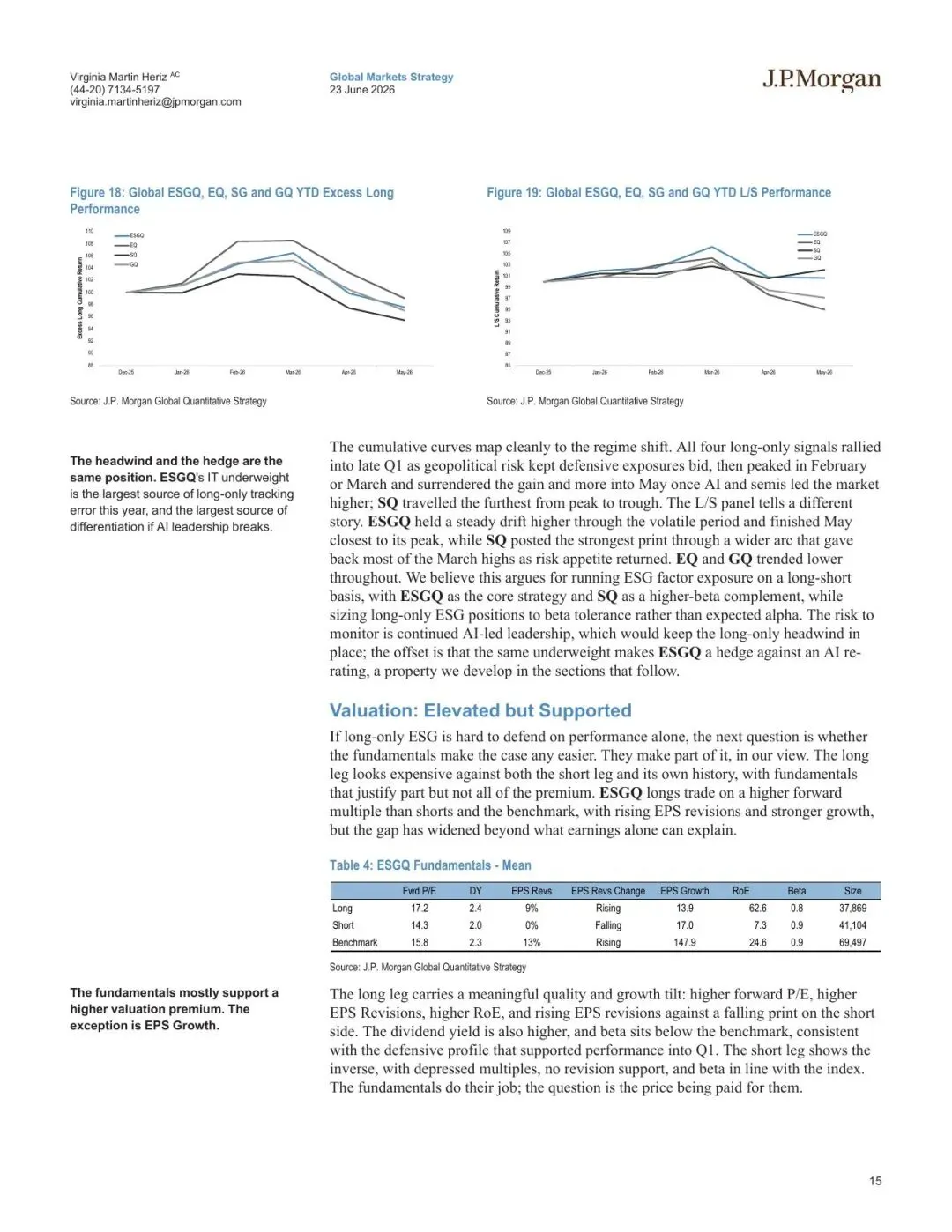

报告专门讨论了技术因素对可持续策略的影响。部分ESG量化策略在2026年表现混合,和AI相关的行业权重、IT低配、质量因子、成长因子都有关系。

图3:原报告第15页。报告比较ESGQ、EQ、SG和GQ等策略年内表现。来源:J.P. Morgan。

编辑判断: AI已经成为可持续投资绕不开的变量。数据中心、电力需求、能源结构、科技权重和资本开支都会影响ESG组合表现。可持续投资不能只看“绿色程度”,还要看是否错过或承担了AI主线。

4. 政策从激进承诺转向务实平衡

报告覆盖欧盟、英国、美国、拉美和亚洲政策环境。整体看,政策并非完全退潮,而是更强调产业竞争力、能源安全、披露标准和落地成本。

编辑判断: 可持续投资进入“政策兑现检验期”。承诺越宏大,越需要看补贴、审批、采购、披露和融资工具能否落地。

二、可持续投资的研究框架变了

过去看ESG,常常从评级、主题和资金流出发。

现在更需要拆成五层:资金流、相对表现、行业暴露、政策可执行性、技术周期。

比如同样是可持续组合,如果低配AI龙头,可能落后;如果配置电网、储能、适应气候变化和能源安全相关资产,逻辑又不同。

三、机会、约束与风险

- 机会: 电网、储能、气候适应、能源安全、可持续债券和披露合规仍有结构性需求。

- 约束: 资金份额下降,投资者对主题溢价更谨慎;政策从口号转向成本收益约束。

- 风险: AI主线继续挤压非科技主题表现;监管规则变化;绿色资产估值过高;报告覆盖全球市场,不能直接外推到单一地区资产。

结语

可持续投资不是简单降温,而是进入筛选时代。真正值得关注的,不是某个产品是否贴着ESG标签,而是它到底暴露在哪些行业、因子、政策和技术周期中。下一阶段的胜负,取决于结构判断,而不是标签本身。

如需研报原文件,请在公众号后台添加联系方式获取。

本文仅为研报解读与信息交流,不构成任何证券投资建议。