一个专注于资本市场资金流向分析与市场热点解读的专业财经平台。

我们致力于通过追踪主力资金动向、解读重大政策事件、分析行业热点轮动,为您提供一手新闻深度分析与实战策略。紧跟主力资金布局逻辑,助力投资者看清趋势、规避风险,实现稳健决策。我们的核心特色在于精准捕捉资金流向、深度解读政策热点,并将专业分析与实战策略相结合,致力于成为您投资路上可靠的“导航仪”。

关注我,带您透视主力动向,把握市场先机。

本期文章:

『调研』豆包正式启动付费订阅

『调研』伊朗局势最新解读及对资本市场影响-260623

『研报』金融产品深度报告:站在“光”里,存在“芯”里,拥抱设备

『研报』存储行业报告:AI推理需求重塑存储范式,国产存储迎产业升级期

『研报』产业赛道投资图谱:国产CPU,算力需求演进与自主可控共振

以下正文:

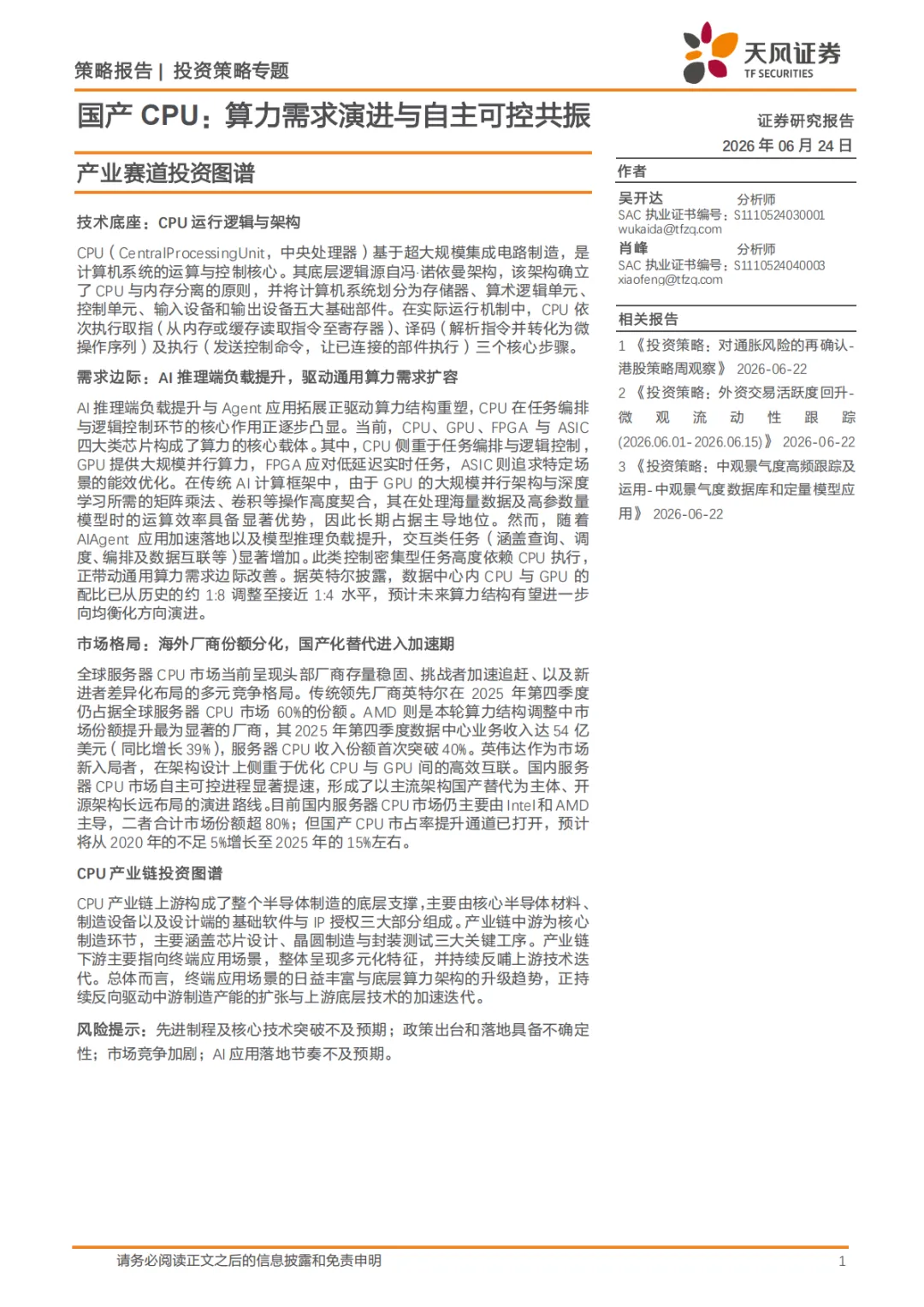

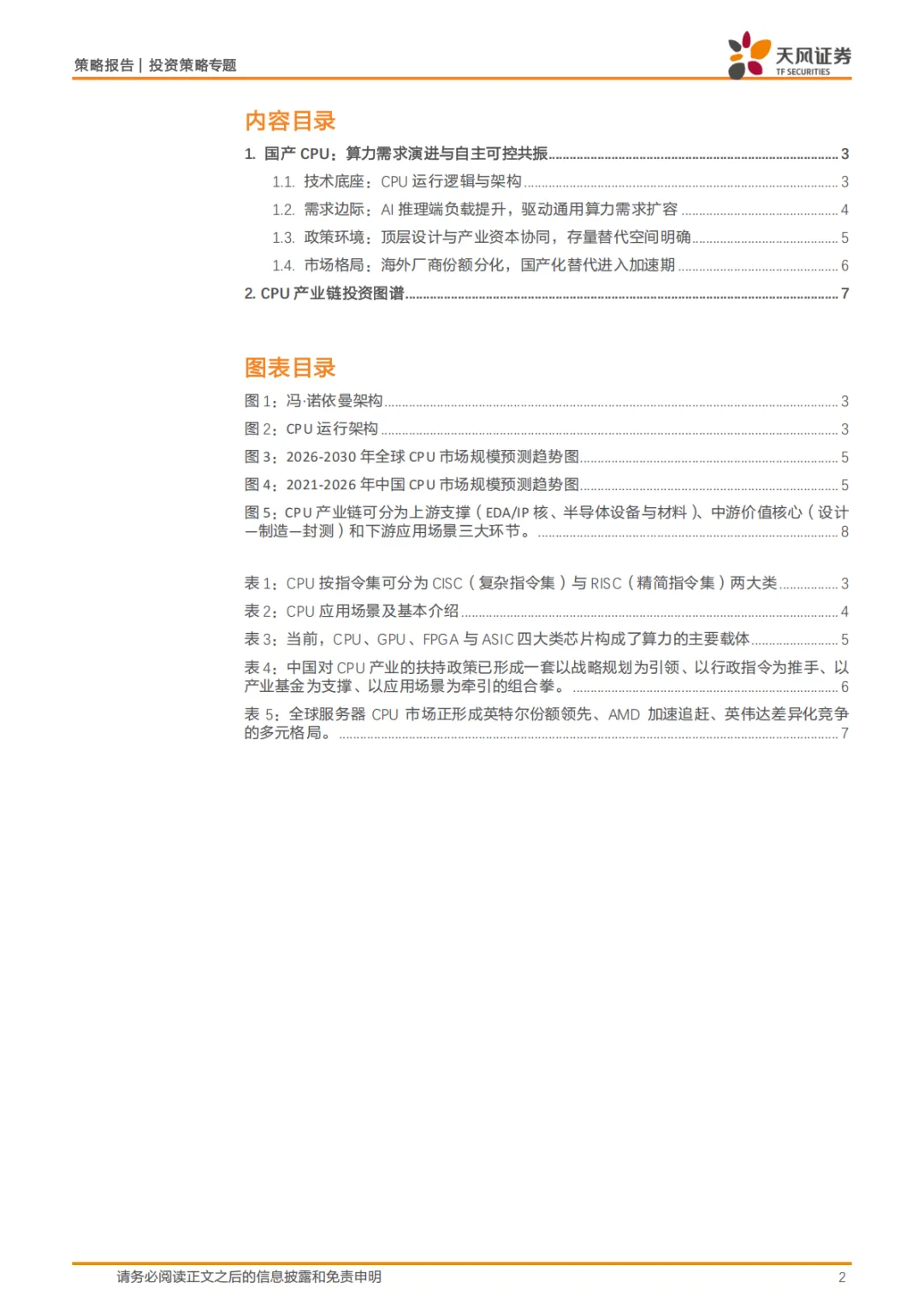

技术底座:CPU运行逻辑与架构

CPU(Ce ntralProcessingUnit,中央处理器)基于超大规模集成电路制造,是计算机系统的运算与控制核心。其底层逻辑源自冯·诺依曼架构,该架构确立了CPU与内存分离的原则,并将计算机系统划分为存储器、算术逻辑单元、控制单元、输入设备和输出设备五大基础部件。在实际运行机制中,CPU依次执行取指(从内存或缓存读取指令至寄存器)、译码(解析指令并转化为微操作序列)及执行(发送控制命令,让已连接的部件执行)三个核心步骤。

需求边际:AI推理端负载提升,驱动通用算力需求扩容

AI推理端负载提升与Agent应用拓展正驱动算力结构重塑,CPU在任务编排与逻辑控制环节的核心作用正逐步凸显。当前,CPU、GPU、FPGA与ASIC四大类芯片构成了算力的核心载体。其中,CPU侧重于任务编排与逻辑控制,GPU提供大规模并行算力,FPGA应对低延迟实时任务,ASIC则追求特定场景的能效优化。在传统AI计算框架中,由于GPU的大规模并行架构与深度学习所需的矩阵乘法、卷积等操作高度契合,其在处理海量数据及高参数量模型时的运算效率具备显著优势,因此长期占据主导地位。然而,随着AIAgent应用加速落地以及模型推理负载提升,交互类任务(涵盖查询、调度、编排及数据互联等)显著增加。此类控制密集型任务高度依赖CPU执行,正带动通用算力需求边际改善。据英特尔披露,数据中心内CPU与GPU的配比已从历史的约1:8调整至接近1:4水平,预计未来算力结构有望进一步向均衡化方向演进。

市场格局:海外厂商份额分化,国产化替代进入加速期

全球服务器CPU市场当前呈现头部厂商存量稳固、挑战者加速追赶、以及新进者差异化布局的多元竞争格局。传统领先厂商英特尔在2025年第四季度仍占据全球服务器CPU市场60%的份额。AMD则是本轮算力结构调整中市场份额提升最为显著的厂商,其2025年第四季度数据中心业务收入达54亿美元(同比增长39%),服务器CPU收入份额首次突破40%。英伟达作为市场新入局者,在架构设计上侧重于优化CPU与GPU间的高效互联。国内服务器CPU市场自主可控进程显著提速,形成了以主流架构国产替代为主体、开源架构长远布局的演进路线。目前国内服务器CPU市场仍主要由Intel和AMD主导,二者合计市场份额超80%;但国产CPU市占率提升通道已打开,预计将从2020年的不足5%增长至2025年的15%左右。

CPU产业链投资图谱

CPU产业链上游构成了整个半导体制造的底层支撑,主要由核心半导体材料、制造设备以及设计端的基础软件与IP授权三大部分组成。产业链中游为核心制造环节,主要涵盖芯片设计、晶圆制造与封装测试三大关键工序。产业链下游主要指向终端应用场景,整体呈现多元化特征,并持续反哺上游技术迭代。总体而言,终端应用场景的日益丰富与底层算力架构的升级趋势,正持续反向驱动中游制造产能的扩张与上游底层技术的加速迭代。

风险提示:先进制程及核心技术突破不及预期;政策出台和落地具备不确定性;市场竞争加剧;AI应用落地节奏不及预期。