花旗银行维持三星电子目标价46万韩元

“第二季度表现不佳属一次性,内存超级周期将持续”

营业利润预期下调反映一次性绩效奖金

1. 花旗银行对三星电子维持买入投资评级,目标股价460,000韩元。以6/23股价(310,000韩元)为基准,预期上涨空间为48.4%。

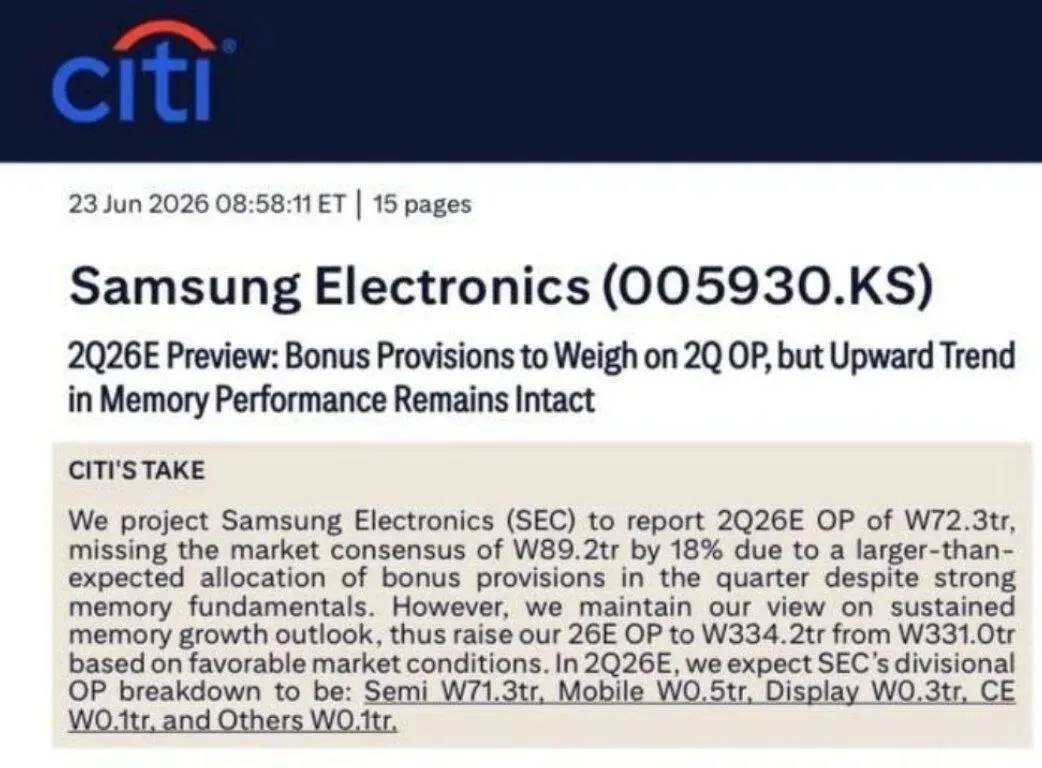

2. 第二季度营业利润预期值为72.3万亿韩元。较市场共识(89.2万亿韩元)低约18%的水平。

3. 下调原因是绩效奖金·奖金准备金。

花旗银行预计总准备金为45.6万亿韩元,其中20万亿韩元将在第二季度集中计提,其余将在下半年分散计提。

4. 分部门第二季度营业利润预计为半导体71.3万亿韩元、移动0.5万亿韩元、显示0.3万亿韩元、CE 0.1万亿韩元。

5. 核心信息是“尽管可能因一次性成本低于共识,但内存行业上升趋势未受损害”。由于AI推理需求和有限的供应增长,预计2026年下半年至2027年供应短缺将持续。

6. 预计三星电子2026年DRAM/NAND ASP同比涨幅分别为+263%、+232%。据此,2026年整体营业利润预期从331.0万亿韩元上调至334.2万亿韩元。

7. 估值基于2026年预期P/E 8.3倍、2027年预期P/E 6.8倍水平。花旗银行认为,与短期业绩不及预期相比,内存价格上涨、AI需求以及供应短缺的长期化更为重要。

本年部分历史文章导读

伯恩斯坦2026重磅研报深度解构:存储芯片,正在成为AI不可承受之重?

狂赚750亿美元!SK海力士投资铠侠:缔造私募股权史诗级神话

华尔街巨头再下一城:ProShares拟推9只中国硬科技2倍做多ETF,释放了什么信号?

颠覆PC生态:黄仁勋 2026 COMPUTEX 展前主题演讲深度总结

存储大撕裂:从“看天吃饭”到“算力基建”,华尔街正在重写万亿估值法则

揭秘复利奇迹:股票涨100%,2倍杠杆ETF真的能涨300%吗?

1万亿订单积压、股息暴增25倍!英伟达2027财年Q1财报及黄仁勋最新战略路线解读

三星 2026 Q1 财报深度解读:大象起舞,AI 芯片开启“暴力增长”模式

亚马逊Q1财报深度解读:AWS重回巅峰,AI基建开启“大航海时代”

狂飙 63%!谷歌 2026 年 Q1 财报深度解读:AI 红利全面爆发,云业务迎历史性突破

【财报深度】美光Q2业绩“无懈可击”,盘后为何闪崩?机遇还是风险?

1万亿美元需求积压!黄仁勋GTC 2026震撼发声:英伟达开启“AI工厂”时代