生成式 AI 快速普及,全球云厂商持续加码算力资本开支,AI 芯片功耗与机柜功率密度大幅抬升,AIDC 行业原有发展逻辑迎来深刻转变。

过去市场聚焦 AI 服务器与芯片供给,如今电力、散热已成为制约算力落地的核心瓶颈:数据中心建设周期仅数月至一年,但变电站、输电线路等电网配套工程建设需 5 至 13 年,二者周期严重错配,叠加海外变压器、燃气轮机交付周期大幅拉长,电力可获得性成为 AIDC 扩张最大约束。

海外出台政策强制 AI 数据中心配套自备电源,进一步催生分布式现场能源需求;同时高功率集群散热压力陡增,液冷从节能方案升级为硬性标配,供配电体系也由传统交流向 800V 高压直流、固态变压器迭代重构。

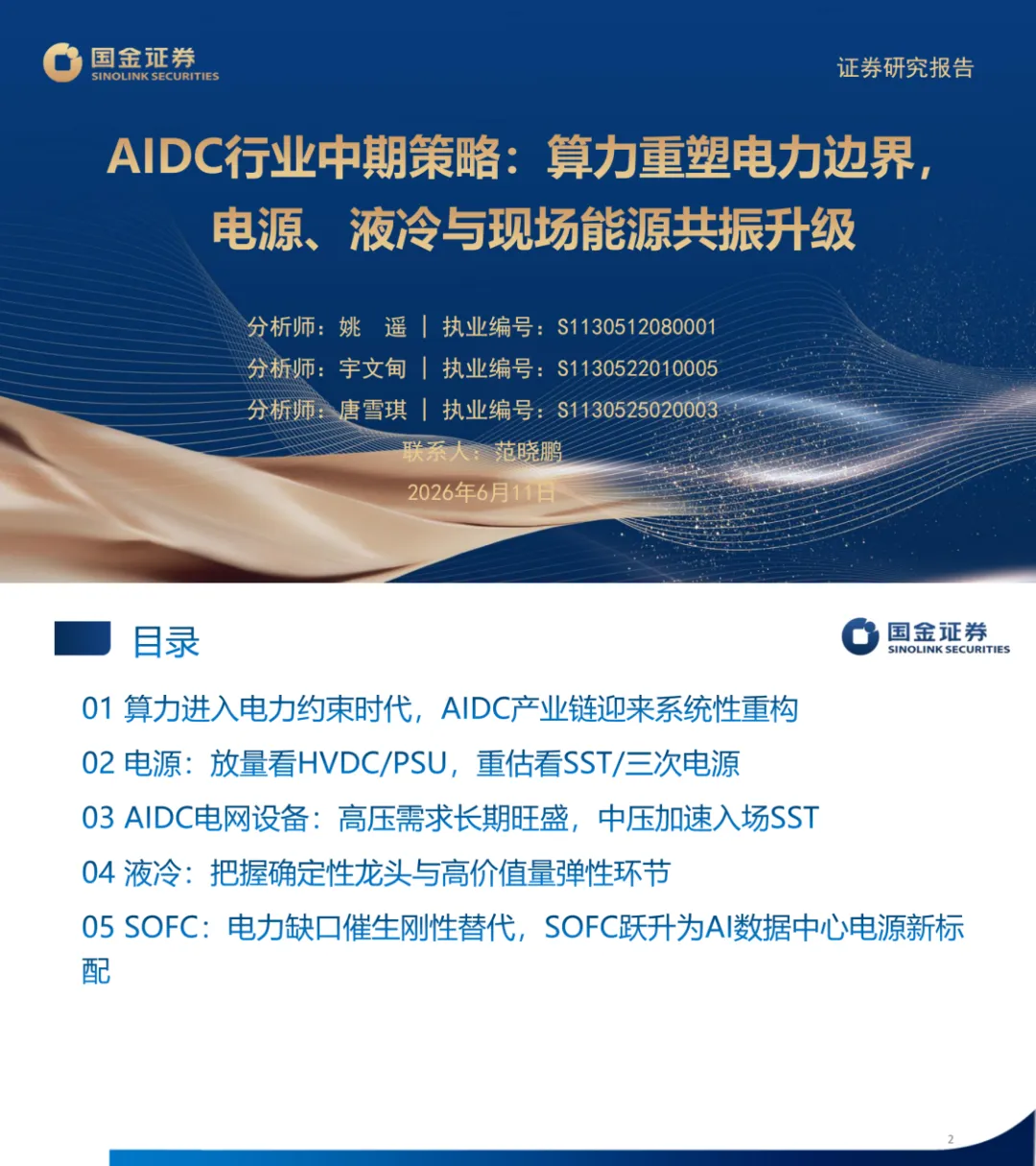

在此产业背景下,国金证券于 2026 年 6 月发布本中期策略报告,跳出服务器单一维度,围绕电源、电网设备、液冷、SOFC 四大基础设施赛道展开分析,梳理算力浪潮下电力体系重构逻辑,提出 “买紧缺、买验证、买新技术” 的投资思路,完整拆解各环节技术路径、景气节奏与核心产业链标的,并提示行业潜在风险。

公众号后台私信“AIDC1”,即可获取86页电子版全文。

点击下方链接 关注我们吧!