本文选自浙商证券,仅供学习参考

1、金刚石热沉可解决芯片发热问题

传统材料导热率低,无法应对高发热功率密度现状

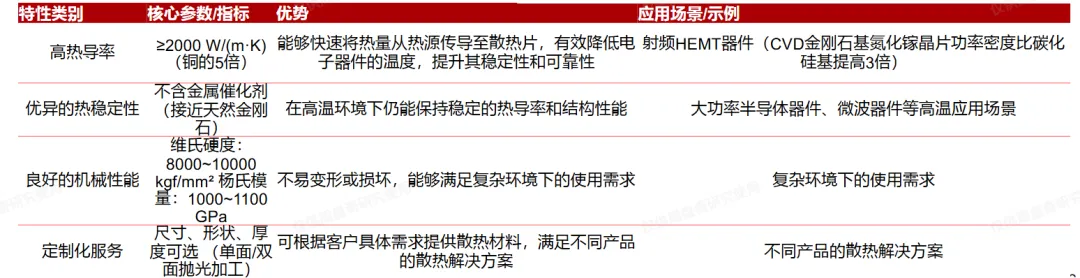

目前,常见的Si、SiC和GaN等半导体材料热导率都相对较低,通常不超过500 W/m·K;而大功率电子器件功率密度可达100W·cm-2;同时,不同功能区域间的功率密度差异会导致芯片内部温度分布的不均,局部热点的发热功率密度甚至是芯片平均发热功率密度的5~10倍。

金刚石热沉解决问题:将发热器件的小局部热量迅速横向扩散然后纵向传递到冷却部件金刚石是目前自然界存在的具有最高热导率热沉材料,有望将积累的热量有效导出,达到理想的散热效果,已被广泛认为是提高半导体器件散热能力的未来方案之一。无论是单晶金刚石,还是多晶金刚石,其热导率均远大于其他衬底材料,可作为替代其他散热衬底材料的更优方案。

金刚石是目前自然界存在的具有最高热导率热沉材料。CVD金刚石单晶散热材料是采用化学气相沉积(CVD)技术制备而成的高性能散热材料

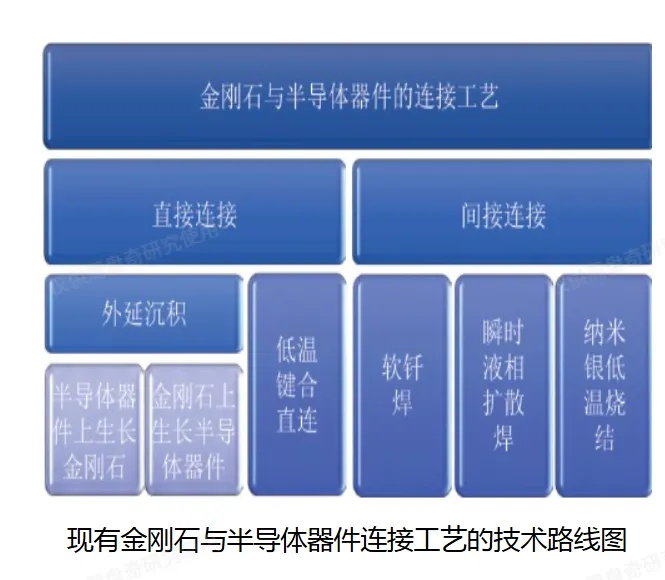

金刚石热沉与半导体的连接主要方式

两种直连方式

通过沉积工艺实现直接连接

直接沉积金刚石膜可提升器件正向散热,但热膨胀失配易造成外延层开裂;且 CVD 高温氢等离子体环境会刻蚀硅、碳化硅、氮化镓材料,损害器件电学性能。

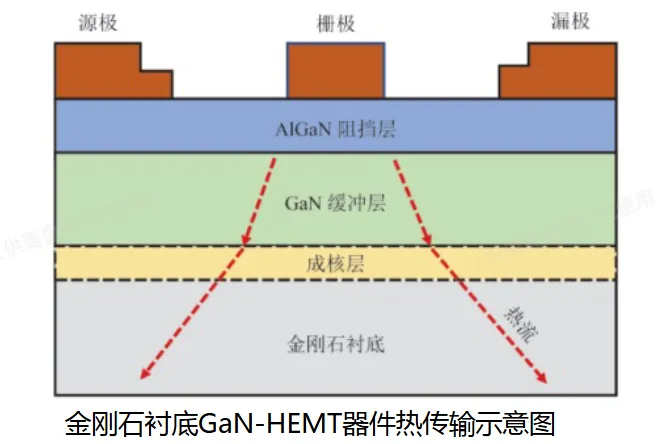

通过低温键合实现直接连接

先完成半导体外延制备,剥离衬底后与金刚石基板低温键合。单晶、多晶金刚石均可用作散热基底,材料可分开预制,简化器件制程。该工艺对接触面平整度、翘曲度、粗糙度要求严苛,加工难度高;键合压力、时长把控难度大,样品易破损,大尺寸芯片量产受限。

多种间接连接方式

间接连接成熟方案包括金属间接封装互联,主流工艺包含软钎焊、瞬时液相扩散焊、纳米银低温烧结等

金刚石热沉片可应用于光通讯、芯片、激光二极管阵列、5G基站、航空航天

大功率电子器件等的热管理部件

随着技术进步,芯片、光电器件等的发热功率密度不断增加,对散热材料的热导率提出越来越高的需求,金刚石因其具有高热导率,是热沉片优选材料,金刚石热沉片的应用可以大大提高器件的性能和稳定性。

金刚石从传统工业材料向AI算力、高端半导体核心材料的身份跃迁

2026年5月21日,CCTV-2《经济信息联播》以9分钟黄金档专题《金刚石挺进AI新赛道》,再次聚焦金刚石产业。报道直接落地商业化、产线化、客户化逻辑,标志着金刚石实现从传统工业材料向AI算力、高端半导体核心材料的身份跃迁

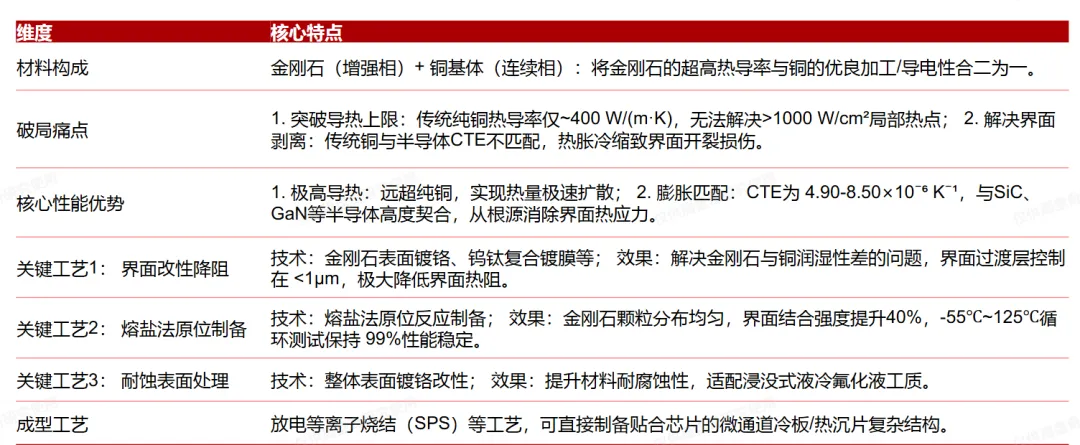

热沉复合材料:金刚石铜 - 液冷技术破解高算力散热瓶颈01

采用放电等离子烧结工艺制备的金刚石铜冷板直接贴合芯片封装面,通过微通道结构与冷却液形成 “导热 - 散热” 闭环

金刚石铜:核心参数优于传统材料

金刚石铜复合材料在基础导热属性、实际工况散热效率、设备运行稳定性、温度控制等全维度,优于传统纯铜散热材料。

80%的传热能力提升、5℃的稳定降温效果,从物理层面打通了高端芯片的热量传导通道

2026年4月,该材料迎来标志性落地成果:成功完成郑州国家超算互联网核心节点集群规模化部署,实现全国首次规模化商用。超算集群属于国家级核心算力基础设施,对配套材料的批量一致性、长期运行稳定性、复杂环境适配性、使用寿命有着极致严苛的标准,远高于普通电子设备单品测试要求

2、产业链关键环节:金刚石生长与热沉片加工

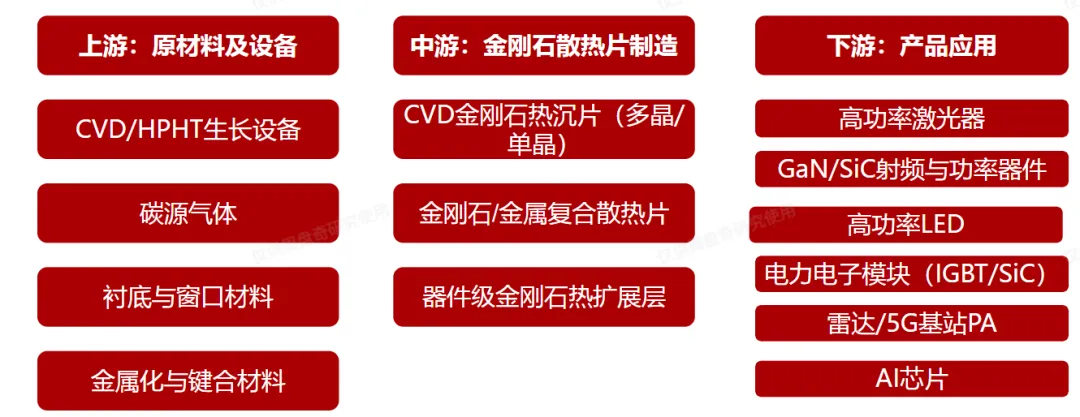

金刚石热沉片产业链包括原材料、基础衬底制备、金刚石生长、热沉片加工、器件封装集成和终端应用等主要环节,其中金刚石生长与热沉片加工是全产业链的关键环节。

上游:基础衬底制备、金刚石生长、热沉片加工与金属化

中游:金刚石散热片制造

下游:应用

金刚石热沉产业链关键环节公司

金刚石生长

材料生长厂商:中兵红箭、黄河旋风、力量钻石、惠丰钻石、四方达、沃尔德、国机精工等

生长设备厂商:晶盛机电、拓荆科技、中微公司等

热沉片加工

加工与金属化厂商:中兵红箭、黄河旋风、力量钻石、惠丰钻石、四方达、沃尔德、国机精工等

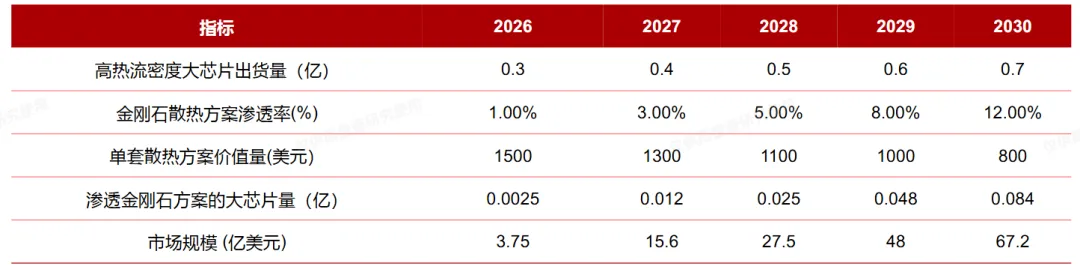

市场测算逻辑

金刚石散热市场规模(美元) = 终端高热流密度芯片出货量(量) × 金刚石散热方案渗透率(%) × 单芯片配套金刚石散热方案价值量(美元)

变量1:高热流密度芯片出货量

AI芯片:TrendForce 预估2024年全球AI服务器出货量约150万台,并预测2026年将突破200万台。我们假设,单台平均搭载6-8颗 GPU,总量是1200万-1600万颗;2030年随AI PC/边缘计算普及可达4000万颗以上。SiC功率模块:2026年全球新能源车销量预计约2000-2500万辆,SiC在主驱的渗透率约 40-50%,即约800-1200万辆车使用 SiC 主驱模块,加上充电桩及工业模块,我们假设2026年SiC功率模块出货量约1000-1500万套;2030年假设新能车3000-3500万辆,SiC渗透率70%,功率模块出货量2500万套。综合,假设2026年合计约2500万颗;2030年合计约7000万颗。

变量2:金刚石散热方案渗透率

2025年渗透率较低,2026年随英伟达新一代架构出台,渗透率有望突破;2030年随MPCVD扩产降本,渗透率加速。综合,假设2026年渗透率1%,2030年渗透率12%。

变量3:单芯片金刚石散热方案价值量(价)

4英寸金刚石散热片售价达到4万元人民币左右,按切4片计算,假设单片的2026年平均价值量 1500美元/套;2030年随规模化制造降本,降至 800美元/套

测算,2026年,预计全球金刚石热沉散热市场规模约为3.75亿美元

2026年是AI算力基建的高峰期,英伟达B系列及下一代GPU,配合新能源车800V架构下SiC模块的普及,高热流密度芯片已经形成一定规模,假设有3000万颗。但因为现在金刚石散热方案价格贵且产能少,渗透率假设1%,按单套AI大尺寸热沉散热方案1500美元,得出市场规模约3.75亿美元。

2030年,预计全球金刚石散热市场规模约为67亿美元,2026-2030的CAGR为105%,随着算力需求的攀升,高热流密度芯片在2026-2030年保持30%以上的合理增速,但受益于金刚石散热方案成本降低,渗透率将提升至12%,市场规模测算为67.2亿美元,对应超450亿人民币

欧美企业主导,国产替代突破

全球:Element Six、A.L.M.T.、II-VI、Smiths Interconnect、Applied Diamond 等欧美日企业占据主导,前三大厂商合计约占全球金刚石散热器市场52%份额

中国:黄河旋风、四方达、力量钻石、中兵红箭、国机精工、沃尔德、惠丰钻石等研发半导体级热沉片/衬底,8英寸和12英寸大尺寸热沉片成为国产替代突破口

技术路线:海外以MPCVD大尺寸单晶/多晶热沉片和金刚石衬底+液冷方案为主(如Element Six、DiamondFoundry、Akhan/DTI);国内则以HPHT+CVD双路线并行,MPCVD聚焦大尺寸热沉片,HPHT侧重小尺寸单晶与成本优势

四方达

公司是国内规模优势明显的复合超硬材料企业。目前已经形成了以复合超硬材料为核心、以精密金刚石工具及CVD金刚石为新的业务增长点的战略产品体系。

2025年营业总收入5.67亿元;归属于母公司所有者的净利润9318.39万元。2026年一季度营业总收入1.84亿元;归属于母公司所有者的净利润4292.89万元

黄河旋风

公司主要经营的产品涵盖超硬材料及制品,超硬复合材料及制品等。主要包括工业金刚石、培育钻石、砂轮、刀具、钻头、锯片等。

2025年营业总收入13.56亿元;归属于母公司所有者的净亏损9.5亿元,亏损缩窄。2026年一季度营业总收入3.95亿元;归属于母公司所有者的净亏损9652.64万元,亏损缩窄

力量钻石03

公司聚焦培育钻石、工业金刚石、金刚石微粉等超硬材料的研发、生产与销售。已攻克钻石极限生长、金刚石散热片、特种金刚石制备三大核心技术;金刚石散热片热导率达铜的5 倍以上,实现航天级散热技术向工业级的转化。

2025年实现营业收入6.32亿元;归属于上市公司股东的净利润为1.09亿元。2026年一季度营业收入1.84亿元,同比增长55.85%;归属于上市公司股东的净利润为3597.56万元

沃尔德

公司主营业务为超高精密、高精密刀具及超硬材料制品的研发、生产和销售。在 CVD 金刚石制备及应用领域具备深厚的研发实力与技术储备,产品包括金刚石膜声学器件、金刚石热沉材料、金刚石光学窗口、金刚石工具材料、硼掺杂金刚石膜涂层电极及制品等。

2025年营业总收入7.54亿元;归属于母公司所有者的净利润9450.91万元。2026年一季度营业总收入1.98亿元;归属于母公司所有者的净利润2834.88万元