一、A 股策略

本周机构共识

市场短期底部信号明确,风格再平衡从"分歧"走向"共识"。多家机构(中信/广发/方正)一致认为:大资金减持放缓 → 卖压减弱 → 非热门板块修复窗口打开,年内第二个重要买点已至。AI+ 资源(有色/化工/煤炭)构成下半年核心杠铃结构,高低切换是阶段性交易而非趋势逆转。

本周分歧点

- 反弹空间

:中信建投认为"上有顶、下有底"震荡格局延续,向上空间有限;方正证券/GW 却判断年内第二个重要买点到来。分歧核心在于对海外流动性预期不同。 - 科技主线

:东吴证券认为科技行情未现趋势逆转信号;但浙商/天风警告成交集中度过高(前 5% 个股占 45%+ 成交)、广度有待提升。 - 周五 FOMC 后转向

:沃尔什鹰派超预期 → 周末前策略明显转向防御,与周一至周四的"风险偏好修复"基调形成鲜明对比。

各机构观点详录

- 【周一·中信证券】

风格再平衡已开始,大资金减持放缓,非热门板块估值修复窗口打开。→ 投资建议:维持 AI+ 能化结构推荐,增配低估值券商/保险,耐心等国产量子 AI 流动性冲击后的布局点。 - 【周一·广发证券】

情绪周期底部信号显现,情绪指标降至 0% 分位数。→ 投资建议:除 AI 外关注有色/储能/创新药,提前布局业绩确定性品种。 - 【周一·方正证券】

年内第二个重要买点到来。→ 投资建议:超跌两方向——HALO 资产(有色 + 化工 + 煤炭 + 储能)+ 非银金融。 - 【周二·中泰证券】

美伊协议后交易主线从"地缘避险"切至"风险偏好修复 + 成长估值回补"。→ 投资建议:存储(赔率最优)、有色金属、电力设备与新能源。 - 【周二·国泰君安】

风格主线从大盘价值切换至小盘成长,中证 1000 盈利增速 25% vs 沪深 300 约 8%。→ 投资建议:震荡调整即布局中证 1000 与优质小盘科技股窗口期。 - 【周三·中信证券】

下半年"AI+ 能化"构成新杠铃结构。→ 投资建议:长期底层逻辑是中国优势制造业定价权重估。 - 【周三·东莞证券】

上半年"先扬后抑再修复",短线或进入高波动震荡区间。→ 投资建议:攻守相济——守靠高股息缓冲,攻锚定新质生产力。 - 【周四·天风证券】

CCC 策略(China+Commodity+Chip),寻找低波细分。→ 投资建议:铝/风电整机/线缆/医疗设备/游戏做哑铃型配置。 - 【周四·国盛证券】

"高切低"进入关键窗口期。→ 投资建议:关注证券/保险右侧信号,规避白酒/调味品。 - 【周四·中信建投非银】

券商 PB 仅 1.17 倍、险企 PEV 仅 0.64 倍,估值修复动能持续积累。→ 投资建议:重视证券 + 保险左侧配置窗口。 - 【周五·野村东方】

中期分化延续,K 型分化有望持续。→ 投资建议:长期回报仍由科技主线贡献,短期以红利做防御。 - 【周五·瑞银】

全部 A 股 2026 年盈利增速预计 11%(去年 3.9%)。→ 投资建议:看好成长、周期及小盘风格。 - 【周五·央企稳市】

国家队从阶段性托底转向制度化稳市。→ 投资建议:3700-3800 区间有政策性托底合力。

本周策略方向小结

前半周(周一至周三):风险偏好修复主导,美伊协议 + 通胀符合预期 → 资金从防御切向进攻,非银金融/有色/化工补涨。后半周(周四至周五):沃尔什鹰派首秀超预期(9 位委员支持加息)→ 全球加息预期骤升 → 策略急速转向防御。综合判断:短期外部流动性压力加大(美债收益率上行 + 美元走强),A 股科技成长面临阶段性估值压力。操作上,建议将仓位从 7 成降至 5-6 成,核心仓位保留 AI 算力链(存储/光模块/PCB)中期逻辑不变,边际增配红利低波(银行/煤炭/公用事业)做防御缓冲。在下周 FOMC 冲击消化后,关注中证 1000/科创 50 等科技宽基指数的低吸窗口。

二、AI/半导体/算力

本周机构共识

AI 硬件链从"预期炒作"全面进入"业绩兑现阶段"。存储(DRAM 涨 125-280%)、PCB(AI 光模块 PCB 三年 CAGR 83%)、光模块(1.6T 商用元年)、MLCC(超级周期全面确立)四大细分方向获全周密集覆盖。国产算力链(燧原科技 IPO 过会 + 华为昇腾生态)获得政策和资本双重催化,国产 GPU 替代从"概念"走向"量产"。

本周分歧点

- 拥挤度警示 vs 景气持续

:中信建投/国金警告 PCB/光模块拥挤度已达历史高位;但大摩/众赢财富通认为中长期景气不变,回调即是布局机会。 - CPO 节奏分歧

:中信建投认为 CPO 推迟至 2028-2029 年,NPO 可能加速推进;但强调无论哪种技术路径,对现有光模块供应商都是增量市场。 - 国产替代进度判断

:乐观派(中信建投)认为英伟达份额已从 95% 降至 55% 且趋势不可逆;谨慎派认为高端光芯片国产化率仍仅 4-5%,追赶需 2-3 年。

各机构观点详录

- 【周一·大摩】

AI 光模块 PCB 年复合增速 83%,到 2028 年接近 38 亿美元。→ 投资建议:PCB/CCL/光模块电路板方向,AI 驱动量价齐升逻辑清晰。 - 【周一·东吴】

光模块高端化带动锡膏"量价齐升",焊点微缩推动等级从 T5/T6 向 T7/T8 升级。→ 投资建议:关注锡膏国产替代机会。 - 【周二·众赢财富通】

六大科技巨头 2026 年资本开支预期突破 8000 亿美元,AI 硬件"通胀"从预期走向兑现。→ 投资建议:关注存储/PCB/MLCC/液冷散热四大细分。 - 【周二·Omdia】

存储芯片供不应求,HBM 三大厂产能全部售罄。→ 投资建议:存储涨价周期刚进入主升浪,赔率优于多数科技细分。 - 【周二·中信建投】

国产 GPU 市场份额快速提升至 41%,英伟达份额降至 55%。→ 投资建议:持续看好国产 GPU 及算力产业链。 - 【周三·银河证券】

国产算力芯片已进入产业拐点。→ 投资建议:关注国产算力链(芯片设计/封测/设备)及存储芯片方向。 - 【周三·瑞银】

Agentic AI 是重大拐点,DRAM 复苏周期持续至 2028 年 Q2。→ 投资建议:重新审视半导体设备板块,晶圆前端设备相对存储器有望补涨。 - 【周四·长江证券】

Lumentum EML 供需缺口扩大至超 30%,订单排满至 2028 年。→ 投资建议:重点关注光模块/光芯片龙头。 - 【周四·西部证券】

训练算力向推理算力迁移,电力/液冷/数据中心成为新瓶颈。→ 投资建议:关注光模块/光芯片/法拉第旋光片等供不应求环节。 - 【周四·中原证券】

全球半导体 4 月销售额同比暴增 93.9%,全年预测 1.511 万亿美元。→ 投资建议:关注半导体全产业链,设备/材料/存储/先进封装。 - 【周五·摩根大通】

DRAM 价格涨幅预测上调至 250-280%,供需缺口预计 2027 年放大。→ 投资建议:存储超级周期持续,关注 HBM 封装/控制芯片/晶圆代工。 - 【周五·燧原科技】

国产 GPU 企业科创板 IPO 过会,募资 60 亿。→ 投资建议:国产算力链获政策和资本双重驱动。

本周 AI/半导体方向小结

本周 AI/半导体方向保持了极高的机构关注度,存储 → 光模块/光芯片 →PCB→MLCC 四条主线齐头并进。周五沃尔什鹰派后,市场短期将对高估值科技方向进行压力测试,但产业基本面逻辑未变:① 全球 CSP 资本开支 8000 亿 + 仍在爬坡;② 存储/光芯片/高端 PCB 产能缺口短期内无法填补;③ 国产替代从"必要性"走向"可行性"。操作上,核心 AI 仓位(存储/光通信/PCB 龙头)中长期持有不动,短期可小幅减仓 10-15% 应对 FOMC 冲击,待调整后低吸加回。关注方向优先级:存储 > 光模块/光芯片 > PCB > 国产算力 > MLCC。

三、宏观

本周机构共识

美伊协议 + 沃尔什鹰派=宏观环境急转弯。前半周:美伊协议落地 → 油价从 95 跌至 80 美元以下 → 通胀预期缓和 → 全球风险偏好回升。后半周:沃尔什 FOMC 首秀释放超预期鹰派信号(9 位委员支持加息、PCE 通胀上调至 3.6%)→ 加息预期骤升 → 全球流动性收紧担忧回归。全球央行同步收紧(欧央行 + 日央行均加息),"宽松尾声"叙事被彻底打破。

本周分歧点

- 加息是否真会落地

:华泰认为 9 月加息概率已超维持不变概率;汇丰认为市场计入过度鹰派预期;海通期货判断四季度降息预期可能回归。 - 美伊协议后续

:乐观派认为霍尔木兹全面通航 → 油价继续承压;谨慎派(瑞银)强调船队回流存在不确定性 → 油价可能反弹。 - 国内 K 型分化

:中航/中信认为新旧动能分化持续加深是长期趋势;部分机构担忧消费端(5 月社零单月转负)拖累加大。

各机构观点详录

- 【周一·中航证券】

短期风格回摆,中期 K 型分化持续。货币周期低位震荡,信贷脉冲与沪深 300 背离。→ 投资建议:短期传统核心资产适度回摆,中期 AI 科技成长 + 能源板块占优。 - 【周一·综合宏观】

5 月 PPI 同比 +3.9% 创近四年新高,CPI 同比 +1.2% 温和。→ 投资建议:顺周期方向(钢铁/有色/化工)PPI 传导逻辑强化。 - 【周二·华泰证券】

预计 6 月 FOMC 将取消宽松倾向,点阵图改为维持利率不变。→ 实际结果比华泰预期更鹰。 - 【周二·国家统计局】

1-5 月规上工业 +5.4%,但社零仅 +1.4%,供强需弱矛盾突出。→ 投资建议:内需仍是核心矛盾。 - 【周二·国家税务总局】

集成电路制造业销售收入 +57.7%,机器人 +27.7%,清洁能源 +18.9%。→ 税收数据验证高端制造/AI/新能源三大方向高景气。 - 【周三·大同证券】

全球多重因素交织:CPI 走高 + 欧央行加息 + 日本预计加息。→ 投资建议:关注沃什 FOMC 首秀措辞。 - 【周三·陆家嘴论坛】

潘功胜:贷款"降速提质"成新常态,金融"五篇大文章"新增贷款占比升至 70%+。→ 金融资源向科技倾斜方向明确。 - 【周四·沃尔什 FOMC】

9/18 官员预计年内至少加息一次,PCE 通胀上调至 3.6%,2Y 美债飙升至 4.184%。→ 本周最大宏观变量,彻底扭转市场利率预期。 - 【周四·陆家嘴论坛】

证监会近 20 条新政(科创板扩至 AI、主动 ETF、REITs 试点);央行收窄利率走廊至 50bp。→ 制度改革系统性利好中长期资金入市。 - 【周五·全球加息潮】

欧央行加息 25bp,日本央行加息至 1%(1995 年来最高),韩国 PPI+8.5%。→ 全球流动性拐点确立,高估值资产承压。 - 【周五·美债与美元】

57% 受访者预计 30 年美债年底破 5%,美元创 3 月底以来最大两日涨幅。→ 强美元 + 高美债挤压人民币汇率空间。 - 【周五·美伊和谈】

40 艘油轮进入霍尔木兹通行准备,6200 万桶原油等待运往亚洲。→ 油价中期承压,但短期补库需求或触发反弹。

本周宏观方向小结

本周宏观环境从"蜜月期"急转至"压力测试"。前半周美伊协议带来的风险偏好修复,被周四沃尔什鹰派一击打回。核心矛盾已从"地缘风险"切换为"全球利率风险":美国加息预期从 2027 年提前至 2026 年 10 月,欧日同步收紧,全球流动性拐点确立。对 A 股的影响:① 科技成长面临阶段性估值压力(美债收益率上行压制);② 红利防御板块相对价值凸显;③ 中美利差走阔至 277bp→ 人民币承压 → 外资流入短期受阻。操作上,短期降低风险暴露,增配红利低波/自由现金流做防御;等待加息预期充分定价后(2-3 周),关注科技成长的低吸机会。下周关注:6 月 19 日美伊备忘录签署后油价走势、美联储官员后续讲话基调。

四、大宗商品

本周机构共识

油价暴跌是本周年初以来最大商品事件,布伦特从 95 美元跌破 80 美元(-16%),能化板块连续三日大跌(LPG-6%、燃料油/沥青-4%+)。机构一致认为:能源链事件驱动属性下降,油价风险溢价快速出清。有色金属中长期看好逻辑不变(铜铝供给端约束 +AI/新能源需求驱动),黄金短期承压(沃尔什鹰派 + 美元走强)但中长期央行购金支撑不变。

本周分歧点

- 油价后续路径

:花旗最悲观预计下季度布伦特均价 75 美元;大摩预计 Q3 仍达 90 美元;瑞银认为油价超跌后大概率反弹。 - 黄金节奏

:海通期货判断四季度降息预期回归后金价有望突破 4800-5000 美元;华联期货认为短期弱势震荡为主。 - 有色修复时机

:天风证券强调 A 股有色相对海外矿产股存在显著折价(洛阳钼业 PE13.5 vs 南方铜业 25.8),修复弹性大;但短期全球加息预期压制。

各机构观点详录

- 【周一·中国银行研究院】

大宗商品价格中枢下移,黄金底部支撑仍存,铜矿供给短缺支撑铜价上行。→ 投资建议:原油短期偏弱震荡,黄金回调即配置窗口。 - 【周一·中航/顺周期】

PPI 正增长有望向中下游传导,钢铁板块配置价值凸显。→ 投资建议:关注铁矿石/焦煤/钢材产业链,有色在 Q3 逐步步入右侧。 - 【周二·中泰证券】

美伊协议=资产定价主线从"冲突升级"转向"油价回落 + 通胀缓和 + 风险偏好修复"。→ 投资建议:黄金短期弱势但中长期央行购金支撑不变。 - 【周二·南华期货】

当前是结构性行情而非全面超级周期,"三分基本面、七分资金面"。→ 投资建议:关注有基本面支撑品种(有色/部分农产品),回避纯资金驱动品种。 - 【周三·美伊协议/原油】

布伦特跌破 80 美元,能化板块成本端坍塌。→ 投资建议:能化板块短期回避,关注油价回落受益的下游板块。 - 【周三·"AI 光谱"】

铜/锂/镓等因数据中心和电网设施位居"AI 含金量"前列。→ 投资建议:铜铝等核心 AI 金属仍为主线。 - 【周四·天风证券】

A 股有色相对海外存在显著估值折价,商品在涨但股价已提前定价负面预期。→ 投资建议:优先关注铜/锡/钴等相对海外折价品种。 - 【周四·海通期货】

若四季度降息预期回归,黄金现货有望突破 4800-5000 美元。→ 投资建议:短期等待加息预期消化,中长期看多至 4500-5000 美元。 - 【周四·中物联】

定价逻辑从"供需定价"切换为"风险定价",前 5 月高位运行/结构分化/波动加剧。→ 投资建议:有色金属中长期配置逻辑最硬。 - 【周五·信达期货/华联期货】

沃尔什鹰派 → 黄金短期承压,但去美元化 + 央行购金逻辑未变。→ 投资建议:短期观望,关注 4200-4300 美元支撑位。 - 【周五·中信期货】

低库存 + 补库需求 → 油价先反弹再下行。→ 投资建议:关注阶段性正套机会,下游炼化/化工/交运受益成本改善。 - 【周五·瑞银】

霍尔木兹船队回流存不确定性,油价可能反弹。→ 投资建议:短期不宜追空,关注超跌后波段机会。

本周大宗商品方向小结

本周大宗商品的核心叙事是**"地缘溢价出清 + 利率风险回归"**。油价暴跌打开了能化板块的下行空间,但同时也为下游制造/交运/化工制品带来成本端改善。有色金属中长期逻辑不变(供给约束 +AI/绿色需求),但短期受全球加息预期压制。黄金的叙事从"避险"切换为"利率博弈"——短期承压但中长期驱动未变。操作建议:① 原油相关品种短期回避,等待美伊协议落地后油价企稳;② 有色(铜/铝)中长期持有,利用短期情绪回调分批加仓;③ 黄金等待加息预期充分定价后(COMEX 4200-4300 美元区间)分批布局;④ 关注油价回落受益方向(化工制品/交运)。

五、PCB/MLCC/消费电子

本周机构共识

**MLCC 超级周期从"几家覆盖"升级为全市场共识,是本周机构一致性最强的方向。**高盛、银河证券、中泰证券、信达证券、东莞证券、国信证券、中邮证券等至少 7 家机构密集覆盖,一致判断本轮 MLCC 周期不同于 2018 年——需求确定性更强(AI 服务器 MLCC 用量是传统服务器 8-12 倍)、供给约束更硬(日韩巨头战略性向高端倾斜挤出中低端)、涨价从高端向全品类扩散。PCB 方向同样密集覆盖,AI 光模块 PCB 三年 CAGR 83% 成为成长性最强细分,CCL 涨价 +PCB 扩产潮(超 800 亿投资)验证全产业链景气。TGV 玻璃基板概念本周经历"暴涨 → 监管降温 → 暴跌"完整周期。

本周分歧点

- MLCC 持续性

:乐观派(高盛/银河)认为周期至少持续至 2028-2029 年;谨慎信号(东莞证券)提示日韩产能扩张可能在 2027 年后缓解供需。 - PCB 拥挤度

:国金/中信建投警告 PCB 拥挤度已达历史高位;大摩/西部证券认为中长期景气不变。 - TGV 玻璃基板

:长江证券/台积电推动产业化验证;但监管层明确降温 → 概念退潮证实技术路线尚不成熟。

各机构观点详录

- 【周一·大摩】

AI 光模块 PCB 年复合增速 83%,到 2028 年接近 38 亿美元,毛利率有望从 30% 升至 40-50%。→ 投资建议:PCB/CCL 行业高景气叠加国产替代 + 涨价传导双击。 - 【周一·国金证券】

PCB 拥挤度已达历史高位,建议逐步向电网设备出海、有色等方向切换。→ 投资建议:中长期坚定看好,但短期回调后低吸核心品种。 - 【周二·PCB 扩产潮】

13 家 PCB 企业发布扩产公告,总投资近 590 亿,头部集中投向高端产能。→ 投资建议:强者恒强,关注有实际产能扩出的龙头。 - 【周二·MLCC 超级周期】

MLCC 缺货从 AI 专用扩散至全品类,缺货或延续至 2027-2028 年。→ 投资建议:MLCC 全产业链受益,关注瓷粉/离型膜/电极材料/设备。 - 【周二·高通 AI 终端】

2026 年是"智能体之年",超 40 款 AI 终端设计在路上。→ 投资建议:端侧 AI 从概念走向产品,利好 SOC/存储/传感器。 - 【周三·银河证券】

单台 AI 服务器 MLCC 用量约 28000 颗(传统 2200 颗),差距达 10 倍。→ 投资建议:MLCC 产业链"量价齐升"超级周期正在兑现。 - 【周三·建滔/CCL 涨价】

FR4 价格突破 240 元/张超越 2021 年历史高点,6 月 CCL 订单已排满。→ 投资建议:PCB/CCL 产业链从"预期"进入"业绩兑现阶段"。 - 【周三·中信证券/消费电子】

苹果 2027 折叠屏战略将显著拉动上游精密制造需求。→ 投资建议:消费电子从"复苏"进入"创新驱动"阶段。 - 【周三·台积电玻璃基板】

台积电首次公开玻璃基板技术应用进程。→ 投资建议:玻璃基板概念进入产业化验证阶段,但短期涨幅需注意回调风险。 - 【周四·国金证券】

AI 浪潮推动 PCB 行业格局重塑,从劳动密集型 → 资本/技术密集型。→ 投资建议:重点关注高端 PCB/覆铜板/特种钻针头部企业。 - 【周四·大同证券】

英伟达 Vera Rubin 平台密集拉货期,PCB 订单能见度延伸至 2027 年。→ 投资建议:PCB 业绩高增长确定性较强,逢回调积极布局。 - 【周四·西部证券】

PCB 头部企业 Q1 capex 合计 145.58 亿同比 +162%,72% 用于设备采购。→ 投资建议:PCB 设备供应商受益头部企业大幅扩产。 - 【周四·银河证券/MLCC】

全球 AI 服务器 MLCC 市场 2029 年达 239.1 亿元,CAGR 39.6%。氧化钇出口管制加剧供给担忧。→ 投资建议:关注高端 MLCC 国产替代 + 上游稀土材料。 - 【周四·信达证券】

村田/三星电机/太阳诱电相继调价,AI 服务器高容 MLCC 涨幅 15-35%。→ 投资建议:把握国产替代加速的战略窗口期。 - 【周五·高盛】

MLCC 已成为 AI 服务器第三大成本项,VR200 单机价值量 4320 美元(较 GB300+182%)。→ 投资建议:MLCC 超级周期远未见顶。 - 【周五·银河/中泰】

全球 AI 服务器 MLCC 市场 2020 年 7.6 亿 →2029 年 239.1 亿(增长 30 倍)。→ 投资建议:AI 用 MLCC 量价齐升逻辑确定性强。 - 【周五·东莞证券】

村田 7 月 1 日起全面涨价 10-40%,缺货从高端向中低端全面扩散。→ 投资建议:MLCC 涨价周期从高端向全品类扩散。 - 【周五·PCB 行业跟踪】

高端 PCB 企业 Q2 毛利率同比提升 4-6pct,订单排期至 Q4。→ 投资建议:高端 PCB 从周期品转型为算力刚需。 - 【周五·TGV 降温】

监管层严查科技概念炒作,多家"玻璃基板概念股"公告提示风险。→ 投资建议:TGV 距离量产变现仍有较大差距,聚焦有实际营收验证的核心标的。 - 【周五·消费电子资金信号】

6 月 18 日主力净流入 68 亿居行业首位,但 20 日累计仍净流出 269 亿。→ 投资建议:短期资金以短线博弈为主,不宜追高。

本周 PCB/MLCC/消费电子方向小结

本周是本轮 MLCC 超级周期机构覆盖密度最高的一周,从"个别机构看好"升级为"全市场最强共识"。PCB 方向同样密集催化:扩产潮 +CCL 涨价 + 英伟达 Vera Rubin 拉货三重验证。但注意两个风险信号:①PCB 拥挤度已达历史高位(元件指数年内 +100%),短期波动加大;②TGV 玻璃基板概念从暴涨到监管降温,提示纯题材炒作风险。操作建议:MLCC/PCB 核心品种中长期坚定持有,但短期不宜追高——MLCC 关注上游材料端(氧化钇/氧化锆/离型膜)的低吸机会,PCB 等待回调后布局高端 PCB/CCL 龙头。消费电子端侧 AI 换机周期是中长期逻辑,短期受 FOMC 冲击可等待更好的入场时机。

六、六网建设(十五五重大工程)

本周机构共识

六网建设从"规划阶段"全面进入"实物工作量阶段"。发改委一周内连续两次专题推进(周一民企座谈会 + 周四新闻发布会),释放明确加速信号:今年六网投资超 7 万亿,五大网均已公布具体投资规模和路线图。地下管网(5 万亿/77 万 km)量化数据最详细,算力网(智能算力 188.2 万 P)增速最惊人,新型电网(5 万亿)最早进入订单兑现期。

本周分歧点

- 六网优先级排序

:银河证券认为电网设备最早进入订单兑换期;央视/发改委持续高密度报道地下管网;广东地方政策重点推算力网 +6G。优先级尚无统一排序。 - 社会资本参与度

:发改委表态"积极吸引社会资本",但除算力网外其他五网的社会资本参与机制尚不明确。

各机构观点详录

- 【周一·人民日报/发改委】

"十五五"城市地下管网改造投资超 5 万亿元,建设改造约 77 万公里,年均带动就业约 280 万个。→ 投资建议:管材/工程机械/智能传感/施工服务四大受益方向。 - 【周一·光通信/算力网】

烽火通信:全球海底光缆进入更新换代周期,光纤光缆价格修复趋势明确。→ 投资建议:算力网 + 通信网双重催化,关注光纤光缆/海洋通信方向。 - 【周二·发改委民企座谈会】

围绕六网建设听取民企意见建议。→ 投资建议:六网建设进入实质性推进阶段,政策信号加强。 - 【周二·算力网专题】

算力网从无到有开启万亿级投资周期。→ 投资建议:算力基础设施/光通信/数据中心/特高压方向。 - 【周二·华福证券/电网设备】

十五五新型电网投资超 5 万亿,国网 2026 年计划投资超 5900 亿。→ 投资建议:特高压/配电网/变压器出海三条主线。 - 【周三·银河证券/电网设备】

算电协同首次写入政府工作报告,绿电直连审批已超 34GW。→ 投资建议:关注电网设备 ETF 和绿电 ETF。 - 【周三·地下管网/央视】

管网修复装备国产化率从 30% 升至 80%,成本下降 30-50%。→ 投资建议:管网改造全产业链——上游管材/中游施工装备/下游智慧运维。 - 【周四·发改委新闻发布会/算力网】

智能算力规模 188.2 万 P(去年同期 2.5 倍),探索算电协同模式。→ 投资建议:算力基建全产业链 + 电网设备投资机会。 - 【周四·发改委新闻发布会/物流网】

将印发实施现代物流"十五五"专项规划。→ 投资建议:智慧物流/冷链物流/多式联运方向。 - 【周四·发改委/设备更新】

6 月底前下达全部 2000 亿设备更新清单 +625 亿以旧换新资金。→ 投资建议:通用设备/专用设备/工程机械方向。 - 【周四·电网设备 ETF】

逆势走强连续 3 日上涨,行情韧性凸显。→ 投资建议:电网设备可作为六网建设中的防御型配置。 - 【周五·发改委新闻发布会汇总】

六网全面数据:算力网 188.2 万 P/8 大枢纽/145 条干线光缆;水网投资超 6 万亿;新型电网超 5 万亿;地下管网 5 万亿/77 万 km。→ 投资建议:地下管网确定性最高,算力网配套光通信/液冷需求确定,新型电网利好特高压。 - 【周五·广东算力网 +6G】

粤港澳大湾区算力枢纽 + 前瞻布局 6G 和卫星互联网。→ 投资建议:通信设备/光纤光缆/卫星互联网受益双驱动。 - 【周五·广东低空物流】

推进低空物流网络建设,联通港澳低空跨境物流。→ 投资建议:低空经济从概念走向应用,物流无人机/eVTOL 中长期受益。

本周六网方向小结

本周是六网建设的"政策密度峰值周"——发改委周一民企座谈会 + 周四新闻发布会 + 周五广东地方政策跟进,形成"中央-地方"政策共振。投资优先级建议:① 地下管网(数据最详、确定性最高、产业链最长)→ ② 算力网(增速最惊人、与 AI 共振最强)→ ③ 新型电网(最早进入订单兑现期、有 ETF 工具)→ ④ 通信网(6G+ 卫星互联网储备)→ ⑤ 水网(投资最大但推进节奏最慢)→ ⑥ 物流网(规划最晚、尚在专项规划阶段)。操作上,可将六网方向作为防御 + 成长兼顾的配置窗口——地下管网/电网设备低波动提供防御属性,算力网/通信网与 AI 共振提供成长弹性。关注电网设备 ETF 和地下管网产业链龙头。

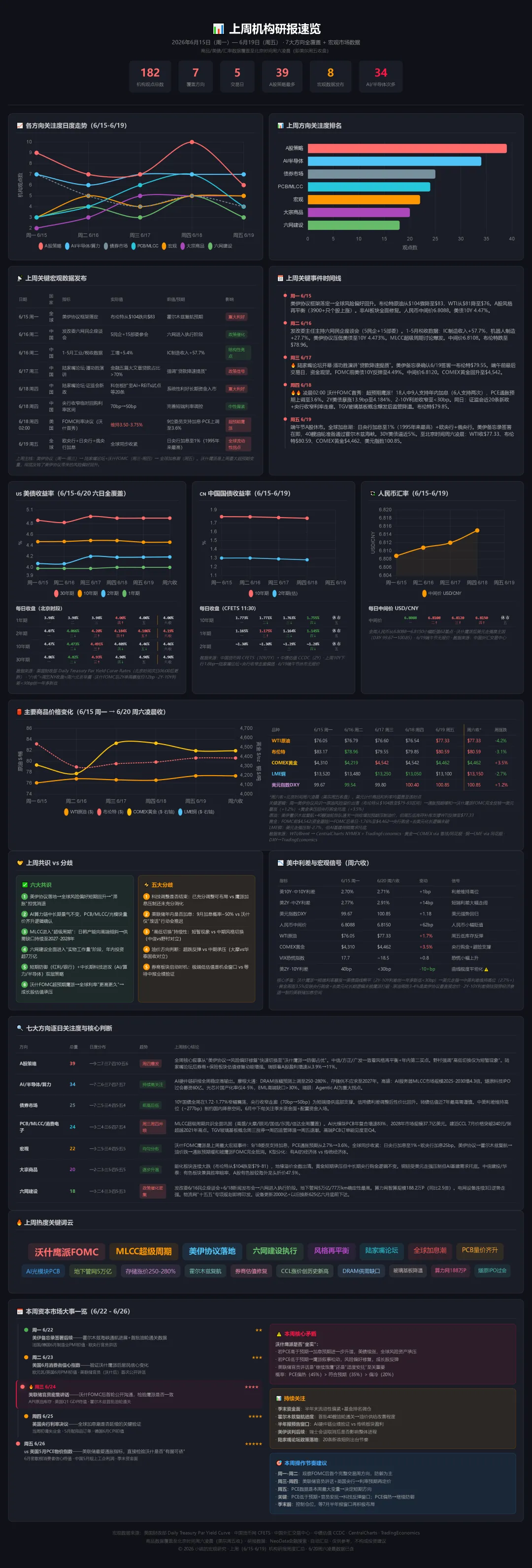

七、本周机构关注度排名

八、下周重点关注

1. FOMC 冲击消化与加息预期定价(全市场影响最大)

沃尔什鹰派首秀后,市场首次加息预期已从 2027 年提前至 2026 年 10 月,但定价是否充分仍需观察。观察点:美债 2Y 能否在 4.2% 附近企稳、美元指数是否突破 100 关口。应对:若美债收益率高位震荡不继续上冲 →A 股科技成长有望在节后 2-3 个交易日止跌企稳 → 关注科创 50/中证 1000 低吸窗口。若继续上行 → 仓位进一步降至 4-5 成,全面切换至红利防御。

2. MLCC 超级周期能否经受 FOMC 压力测试

本周 MLCC 积累了全市场最高关注度 + 最高估值,若 FOMC 冲击下 MLCC 产业链仍能保持相对抗跌 → 验证"超级周期"逻辑的坚实性 → 是加仓信号。反之若出现踩踏式回调 → 等待估值消化后再介入。观察点:元件指数是否守住 20 日均线、高盛/银河是否在下周维持 MLCC 推荐。

3. 美伊协议签署后的油价走势

6 月 19 日美伊谅解备忘录签署 +40 艘油轮通行 → 油价短期方向取决于补库需求 vs 供给冲击的博弈。观察点:布伦特能否守住 75 美元关键支撑。应对:若油价企稳反弹 → 能化板块超跌反弹机会;若继续下行 → 下游炼化/化工/交运成本端持续受益。

4. 半年报业绩预告窗口开启(6 月下旬)

距离中报正式披露仅剩约 1 个月,业绩将成为检验 AI 硬件链估值的最终准绳。观察点:PCB/MLCC/存储方向的首批业绩预告是否超预期。应对:超预期 → 加仓验证;低于预期 → 减仓回避。

5. 陆家嘴论坛政策落地进度

证监会在论坛释放近 20 条新政(科创板扩至 AI 领域、主动 ETF、REITs 试点等),下周关注是否有细则出台。观察点:科创板扩容细则、REITs 试点范围。应对:政策细则落地 → 券商投行/科创板块催化剂。

数据来源:NeoData 金融搜索 | 周期:2026-06-15 至 2026-06-19(周一至周五)| 自动生成,仅供参考

风险提示:以上内容基于公开研报整理,不构成投资建议。市场有风险,投资需谨慎。