一、企业概况

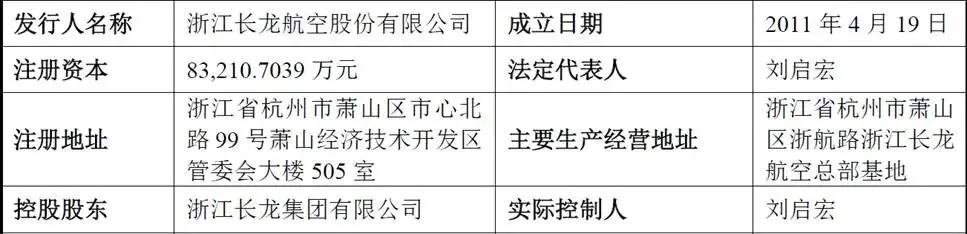

浙江长龙航空股份有限公司(简称“长龙航空”)成立于2011年4月,初始为中外合资货运航空公司,是民航局与浙江省“局省战略合作”落地核心项目,也是国内少数依托省级政府战略培育的民营航企。公司注册地与核心运营基地坐落杭州萧山国际机场片区,是全国唯一以萧山机场为主基地的客货综合航司,同时拥有全品类民航运营资质,涵盖国内/港澳台/国际客货运输、飞机维修、飞行培训等全牌照业务,位列浙江省雄鹰企业、服务业龙头企业,承接G20杭州峰会、杭州亚残运会官方航空保障任务,多次斩获全国五一劳动奖状、全国文明单位等国家级荣誉,在国内民营航空序列具备稀缺的区域政策背书与品牌资质优势。

从运营规模来看,截至目前公司运营77架空客全系列飞机,机队平均机龄6.41年;全年完成旅客运输1429.47万人次,运营客运航线135条(国内115条、国际及地区20条),按旅客吞吐量统计在国内航司集团口径排名第8、独立法人航司排名第14位,2025年航班正常率93.59%位列全国41家客运航司第5,飞机日利用率9.42小时、客座率88.39%,两项核心运营指标持续优于行业平均水准(行业日利用率9.1小时、客座率85.1%),运行效率处于国内民营航司第一梯队。

二、股权结构析

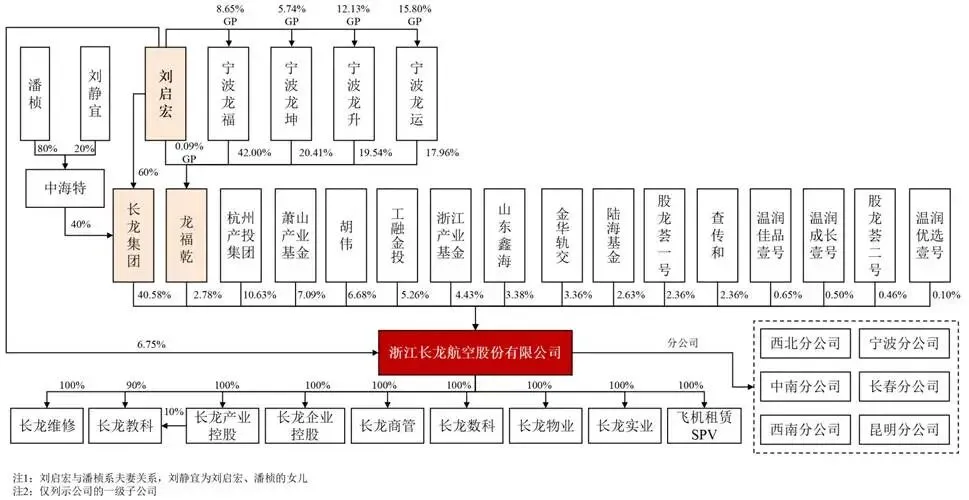

截至IPO申报前总股本83210.70万股,实际控制人为刘启宏,直接持股6.75%,通过长龙集团(持股40.58%)、员工持股平台龙福乾(持股2.78%)实现合计50.11%表决权,掌握公司控制权;刘启宏配偶潘桢、女儿刘静宜通过中海特持股平台间接持有集团股权,三方签署一致行动协议,巩固控制权稳定性。长龙集团作为控股股东,主营投资控股无实际经营,为实控人资本运作主体。

前十大股东合计持股90.94%,股权结构呈现民营实控+多地国有产业基金+财务投资机构+自然人股东混合特征,国有资本合计持股25.50%,杭州产投集团(杭州国资委平台,持股10.63%)、萧山产业基金(萧山国资,7.09%)、浙江省产业基金(4.43%)、金华轨交(金华国资3.36%)四大国资合计持股超25%;财务投资方包含工融金投(工行系私募,5.26%)、陆海基金等国家级产业基金,以及山东鑫海(3.38%,2025年11月新进产业资本)、多家温氏系私募股权基金,自然人胡伟持股6.68%位列第四大股东,查传和持股2.36%,其余股东多为员工持股平台与产业投资方。公司设立四层间接员工持股架构,龙福乾为一级持股平台(持股2.78%),下设宁波龙福、龙坤、龙升、龙运四家有限合伙平台,合计覆盖超百名中高层管理、飞行维修核心员工。

三、业务情况

(一)主营业务

公司业务分为航空客运(核心)、航空货运、航空配套增值业务三大板块,2023-2025年主营业务收入中客运收入占比分别98.90%、99.08%、99.06%,货运仅0.92%-1.10%,收入结构高度依赖客运,货运依托客机腹舱开展不单独配置全货机运力。全服务定位是公司核心产品策略,区别春秋低成本模式,对标吉祥全服务体系,票价分层覆盖公务、旅游、探亲全客群,配套免费托运行李、机上餐食等全服务权益,依托杭州枢纽优势深耕商务出行客源。

销售渠道分为直销、分销、包机三类,2025年收入中直销35.94%、分销60.86%、包机3.20%,分销为第一大收入来源。

公司主营业务收入构成(单位:万元,下同)

(二)主要供应商

公司整体供应商集中度较高,中航油为航油主力供应商,2023-2025年采购占比分别96.24%、94.32%、92.29%;整机全部采购空客A320系列(A319/A320/A321),发动机为CFM56、LEAP-1A两款主流机型,整机通过中航材统一集采,租赁合作方包含国银、渤海、工银等国内头部飞机租赁公司及境外AerCap等国际租赁巨头,备用发动机自CFM原厂采购,部分融资租赁落地。维修与配套供应商方面,除自有长龙维修完成主力检修外,高难度维修少量外协,航材消耗件市场化采购,机上餐食由旗下未来央厨自主生产,实现配套内供降本。

(三)主要客户

公司终端客户以散客自然人为主,前五大客户均为大型票务、包机旅行社,2025年前五大客户合计营收占比仅3.93%,2024年3.68%、2023年2.46%,客户分散度极高,不存在单一客户依赖风险。

四、财务数据

(一)营收与盈利表现

2023年营收90.14亿元、2024年100.09亿元(+11.04%)、2025年106.48亿元(+6.38%),营收稳步扩容,增速放缓源于国内民航运力投放加大、票价竞争加剧,行业机票均价下行。归母净利润2023年1.71亿元、2024年6.31亿元(+269.01%)、2025年6.92亿元(+9.67%);扣非归母增速更突出,分别为0.52亿、3.37亿、4.90亿,三年扣非复合增速超180%,盈利大幅改善核心来自国内出行需求全面复苏、客座率与日利用率逐年上行、航线结构优化(高毛利干线、国际航线占比提升)以及维修配套业务逐步兑现收益。

毛利率2023年9.62%、2024年9.73%、2025年8.35%,2025年毛利率回落系国际油价上行推高航油成本、全行业票价内卷降价让利,与国内民航2025年行业周期趋势一致;经营现金流表现优异,三年经营性净现金流分别37.72亿、38.20亿、40.10亿元,持续大额正向,客运预收款模式带来充沛经营性现金流,可覆盖日常运营与部分资本开支,现金流稳健是民营航司优质指标。

(二)资产负债与资本结构

截至各期末总资产分别为2023年262.54亿、2024年272.18亿、2025年311.82亿,资产逐年扩张来自飞机融资租赁、维修基地在建转固;母公司口径资产负债率2023年93.77%、2024年90.27%、2025年89.30%,合并口径负债率94.20%、90.98%、89.92%,逐年下行但显著高于上市民营航司平均82.54%,行业属性决定飞机以租赁为主、有息负债规模庞大(借款+租赁负债为主要负债),高负债是民航行业共性痛点。

(三)成本与费用结构

航油成本三年分别31.59亿、33.66亿、32.89亿元,占主营业务成本39.25%、37.79%、34.26%,是第一大变动成本;其次为飞机租赁费用、机组薪酬、维修成本。期间费用管控稳健,销售费用随运力小幅抬升,财务费用受存量外币负债汇率波动影响,2025年实现汇兑收益9367万元,2023/2024年分别汇兑损失1.99亿、1.55亿,美元汇率波动对利润扰动显著,公司飞机租赁多以美元计价是汇率风险根源。研发投入占营收0.18%-0.28%,聚焦民航数字化、飞行员数字画像系统开发,研发体量偏小,符合运输类航司特征。

五、行业情况

(一)行业概况

我国民航处于成长周期,2025年人均乘机仅0.55次,对比美国2.8次、澳大利亚3次存在巨大提升空间,民航局规划2035年人均乘机突破1次、空客预测2041年达1.5次;浙江省规划2027年全省机场总吞吐量破1亿人次、人均航空出行0.75次,杭州萧山机场2025年旅客吞吐量突破5000万、全国第七,区域民航需求中长期确定性充足。2024-2025年客运量持续走高,但行业同步出现运力过剩、票价内卷,国有三大航下沉支线、全服务航低价化,全服务与廉航票价价差由42%收窄至18%,行业盈利分化,民营航依托精细化成本管控整体盈利优于三大国有航(2025年春秋、华夏、海航、吉祥全部盈利,国航、东航仍亏损)。

(二)行业竞争格局

国内民航形成三大国有航(国航、东航、南航全国枢纽+干线垄断)+地方国有航+民营航分层竞争格局。三大航把持北上广深等核心国际干线与国内头部枢纽;地方航如厦航、山航依托属地机场深耕区域;民营航分为低成本(春秋)、全服务(吉祥、长龙)、支线(华夏)三类。长龙立足杭州萧山唯一本土全服务航,在浙江省内具备天然资源壁垒,但长三角是国内民航红海市场,上海虹桥/浦东、南京、宁波等机场密布东航、春秋、吉祥基地,短途航线直面高铁3小时出行替代,中长途直面国有航运力挤压,区域竞争持续白热化。国际航线方面,国内逐步放开国际航权,但三大航长期把持欧美远程干线,长龙聚焦中亚、日韩、东南亚短途国际航线,避开正面竞争。

(三)行业趋势

政策端持续利好民航强国、交通强国建设,国内支线航空财政补贴、智慧民航、航旅融合、空铁联运等政策落地,浙江专项扶持本土长龙做大做强;风险变量集中于国际原油价格、人民币汇率、突发公共事件、高铁分流、民航运力调控五大要素。

六、企业分析

(一)企业优势

► 区域独家资源壁垒

浙江省唯一主基地航司,绑定萧山机场核心时刻资源,地方政府产业、航线、土地多维政策加持,省内航线、帮扶航线资源独占优势,亚运、G20等重大活动资源沉淀品牌与航线优势,省内客源心智领先。

► 全产业链差异化壁垒

国内少数实现“客运+维修+飞行培训+航空制造+飞机租赁”一体化民营航,自建维修基地与飞行学院,大幅降低维修外包、飞行员外聘成本,在建国家级航空再制造中心落地后突破发动机维修卡脖子环节,未来可对外承接维修创收,同行春秋、吉祥无同类重资产布局。

► 运营效率领先

2025年客座率、飞机日利用率、航班准点率全部优于行业均值,精细化运营带来单位成本优化,疫情后盈利修复速度显著快于多数同业,三年扣非利润高速增长验证运营能力。

► 机队标准化

全机队为空客A320系列,统一机型降低飞行员改装、航材储备、维修备件成本,管理效率优于多机型混杂航司。

(二)企业不足及风险

► 资产负债率偏高,财务压力大

合并负债率近90%,有息负债与租赁负债体量庞大,每年财务支出高,融资成本高于国有航,资本市场缺位导致只能依赖银行与租赁融资,IPO落地前资本补充渠道单一。

► 收入高度依赖客运,结构单一

货运占比不足1%,维修等配套尚在培育,抗周期能力偏弱,民航下行周期无第二增长曲线对冲客运下滑。

► 毛利率波动较大

受航油价格影响,公司主营业务毛利率在9%左右波动,抗风险能力相对较弱,尚未形成绝对的定价权护城河。

► 单一机型潜在风险

全部为空客A320,若空客出现全球机型适航指令、批量故障,全机队停飞将直接重创运营,无法通过其他机型分流运力。

► 国际航线偏弱

远程洲际航线空白,仅运营周边短途国际线,高毛利远程航线资源被三大航垄断,国际业务增量空间受限。

► 长三角竞争承压

身处国内民航内卷最严重区域,东航、吉祥、春秋基地环伺,高铁密集分流短途航线,省内中短航线票价持续承压。

► 油价与汇率双向扰动

国际地缘冲突持续推升原油价格,航油成本占比超34%,油价大涨挤压利润;美元波动抬境外飞机租赁成本,汇兑损益大幅波动扰动年度盈利。

► 行业票价内卷

三大航运力下沉、廉航持续降价,全服务票价不断下探,压缩全服务航毛利空间,2025年公司毛利率下滑已体现该负面影响。

► 高铁持续替代

长三角高铁网全国最密集,500公里以内航线被高铁持续分流,公司省内短途航线盈利承压。

► 突发事件不确定性

自然灾害、全球公共卫生、地缘冲突随时冲击居民出行意愿,航空行业周期性波动极强,历史疫情期行业全行业巨亏的风险仍存。

► 民航运力调控

国内阶段性收紧飞机引进审批,新机落地不及预期将拖累航线扩张与业绩增长。