风险提示:文章内容整理自网络,未经核实,请谨慎参考!

如有侵权,私信联系删除

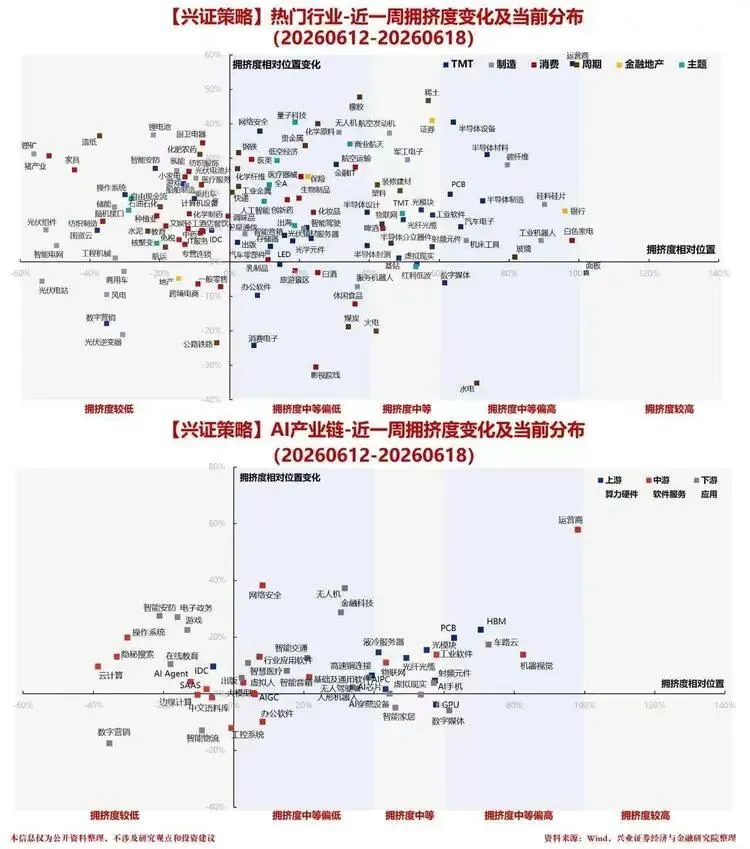

【兴证策略】AI行情还能走多远?

1、我们在1个月前提出AI行情存续的核心指标在于Hyperscalers的资本开支(13年至今其同比和SOX盈利预期增速高度正相关,且1999Q3美国信息处理设备和软件投资增速领先科技板块盈利增速见顶1-2个季度),目前已经得到市场广泛认可。

2、截至最新,市场对CSP5今年Capex的预期为7500亿(+74%),27年预期为9000亿(+22%)。值得一提的是,过去两年,年初的Capex预期增速比终值都差了3倍左右(尤其四个财报季都会显著上修),因此不宜用当前的预期线性外推。

3、本质上,Capex的多寡和节奏主要由投资回报率决定,而ROI在当下则取决于大模型的ARR。例如去年四季度“AI泡沫论”的担忧始于6-8月OpenAI的ARR放缓,结束于12月Anthropic的“异军突起”(去年Q4对26年Capex的预期增速不到40%,但Q1实际84%)。

4、往后看,我们认为在下半年两家公司上市前,其披露的“漂亮”信息有望继续支撑ROI和Capex“螺旋上升”。因为公司倾向于在融资时期强调自身出色的技术和商业化能力。例如,今年2月和5月,Anthropic和OpenAI宣布融资顺利结束的时点基本都对应ARR的披露节点。

5、数据上同样有所佐证,23年以来,OpenAI和Anthropic在非单一公司定向投资的市场化融资前后,募资成功当月SOX上涨概率为72.7%(剔除今年3月和去年4月为90%),涨幅中位数为9.6%,显著高于融资前3个月的平均水平(1~2%)。

6、关于具体的ARR数字,我们提供2个口径供参考。第一来自5月刚刚领投Anthropic的Altimeter Capital,其预测到2027年底各大AI实验室的ARR合计为3000亿美金。第二来自海外买方对26年底Anthropic+OpenAI的ARR合计预测(当前~800亿),31%认为在1400-1600亿,25%认为1600-1700亿,25%预期1800-2000亿,19%认为超2000亿。

兴证策略张启尧/陈恭懿

20260621端午假期消息汇总

AI

1.PCB

①ccl:建滔上个月ccl单张毛利已80元,超预测的60元|

②铜箔:库存缺的很厉害

③国产织机:已拿到电子布小厂数千万订单;面向普通布,在目前普通布暴利背景下,国产设备0.5-1年回本,26Q4国产织机或在大厂或特种布场景能有突破

2.MLCC

①根据经济观察报,渠道库存约1.7个月,终端客户库存仅2-3周,处于补库拐点

②台厂有望调涨芯片电阻,陆厂涨价、价差收敛,端午前广东风华高相继通知代理商,调涨芯片电阻价格

3.存储

①电脑用内存、固态硬盘货源紧张、成本大涨部分机型较年初涨幅已超过20%

②存储价格持续全线上调,高价周期或将延续至2028年

4.半导体

①M方就EUV疑似流入ZG向ASML表达关切:高端光刻封锁或趋严,半导体设备材料自主可控价值重估

②检测:国产替代爬坡增检测频次,7nm以下抬升单颗检测价值量,台系业务萎缩,大陆头部赶超

5.国产算力:Q3各家厂商密集订单和回片催化,6.23字节大会

6.燧原科技科创板IPO审核状态变更为提交注册

7.七部门:推动算力资源开放引导平台企业联通分布式算力资源及纳管平台

8.陈立武:AI需求增长面临几个瓶颈:电力,氦气,存储器短缺,面对传统工艺节点微缩接近物理极限的挑战,陈立武正系统性转向先进封装和新材料领域

9.路透:中国收紧铟出口审查

其他

3.锂电

①宁德时代枧下窝锂矿重获项目用地意见书有望今年四季度复产

②头部VC厂反馈,当前行业基本处于零库存状态,后续VC价格有望跳涨

③磷酸铁锂价格翻倍需求依然旺盛

【3C军工】商业航天:保持乐观,谨防自媒体扰乱预期-20260621

7月是突破火箭回收的窗口,但来自自媒体的噪音较多,误信容易扰乱预期:

(1)CZ-10B:4.28发射推迟后从来没有5.31的计划,实际发射计划在7月初,成功概率在80%以上。

(2)ZQ-3:#预计7月中发射。4月份其总师表示上半年尝试第二次发射,这是部分自媒体宣称6.30或6.2X发射的主要依据!目前实际计划在7月中旬,预计成功概率80%以上。

————————————

6月下旬,行业处于技术突破、资本共振的关键窗口,建议底部积极布局:

(1)卫星制造:#信科移动、烽火通信、电科蓝天、国博电子、复旦微电

(2)火箭发射:#广联航空、斯瑞新材、华曙高科

(3)运营应用:#中国卫星、中国卫通、海格通信、电科芯片、震有科技

(4)G60产业链:#上海瀚讯、信科移动、长江通信

【天风电新&电子】载板(3):更新BT/ABF双线涨价趋势-0620

———————————

近期BT、ABF载板完成一轮涨价,往后看,我们预计7月BT载板有望再涨价20-25%、9-10月ABF载板再涨价30-35%,站在全年角度,两类产品年头到年尾有望涨价70%,本质还是景气度超预期。

一、ABF载板

全球ABF载板市场规模90-100亿美元(包含AI算力增量需求),需求端由CPU、高端GPU芯片双轮拉动,芯片层数从14层升级至20-24层、芯片尺寸扩大,单颗芯片消耗载板面积大幅提升,持续放大行业需求缺口。

价格端:2026年初均价4.7-4.8万元/㎡,当前已上涨至6.5万元/㎡,#产业预测26Q3(9月)再度涨价30%-35%,年底均价有望触及8.5万元/㎡。

供给端:日台头部厂商设备稼动率全部打满,无闲置产能承接新增订单;#核心原材料ABF膜由味之素垄断,产能扩张保守、新增产能落地周期极长,叠加日东纺T-Glass玻纤布同步紧缺,行业正式进入“保量不保价”阶段。

国产替代窗口打开:海外厂交期拉长至12-18个月,终端客户主动培育国内二供;当前内资厂20层FCBGA工艺实现突破,仅存在品控小幅短板,是新厂商切入供应链最佳时点。

二、BT载板

全球BT载板市场规模50-60亿美元,竞争格局较ABF载板更为分散;2022年存储订单下滑、终端持续去库存至2024下半年,2025年IDM厂商封装委外需求爆发,产能重心全面向国内转移,国内兴森、越亚、安捷利美维等厂商现有产能仍无法覆盖下游需求。

价格端:2026年初均价4300-4400元/㎡,当前价格5500-5700元/㎡,#年内涨幅超20%;产业预计7月中旬至月底再度涨价20%-25%,涨价后均价约6720元/㎡;当前价格水平下BT载板稳态毛利率达36%,具备大规模出货盈利基础。

#结论:载板量价+国产替代双逻辑共振,业绩弹性逐步兑现。

重点标的【深南电路】、【兴森科技】、【华正新材】、【方邦股份】。

———————————

欢迎交流:孙潇雅/高鑫

【天风电新】AIDC缺电、液冷:底部板块,首选标的再推荐-0621

———————————

AIDC缺电

近期美股GEV、卡特、Howmet等均创新高,A股板块仍在底部,前期调整市场主要分歧是28-30年到底有多缺电、主电源是否过剩。

我们认为#缺电板块被错杀,市场严重低估28-30年的缺电程度。以28年谷歌+NV+其他ASIC芯片出货量及功耗测算,考虑PUE+冗余,28年电力需求达140GW+,单卡功耗提升,28-30年的电力缺口只会越来越大。

供给层面,预计高温合金叶片产能仍是限制海外燃机扩产的最重要因素。

选股层面:

首推柴发+气发+SOFC【潍柴动力】,27年仅14,气发+SOFC补足北美电力缺口;海外燃机+类燃机配套产业链【联德股份】,26Q2开始逐季产能爬坡、跟随卡特/颜巴赫等放量,27年18。

继续推荐电力设备出海【思源电气】(27年25)、【安靠智电】(27年16)。

液冷-Q2先看出业绩的代工链

Q2看出利润代工链,聚焦变化最大、增速最快的不锈钢波纹管+Manifold;看好Q3 TIER1批量出货形成板块共振。

从出利润时间、环节变化角度,重点推荐已有产品不锈钢Manifold+波纹管+液冷板等,加新产品【金富科技】、【五洋自控】:

【金富科技】:Q2首个兑现业绩液冷公司,增量产品DIMM液冷板、光模块冷板,增量客户富士康、台达等。预计27年满产满销预计收入、净利润+,给予E看空间。

【五洋自控】:拟收购液冷公司柯斯宇,增量产品#与NV联合开发Switch tray液冷系统,有望拿RVL CODE及专利,价值量Switch tray液冷系统约8-9万元/柜。预计27年收购公司净利润至少6亿元,对应当前E;扩产顺利有望达元利润。

———————————

欢迎交流:孙潇雅/吴佩琳

【东方通信-半导体】聚焦国产算力芯片,Q3或开启主升行情

1、需求端催化:(1)AI出圈产品,以字节火山云大会为起点,2026Q3国产算力预计迎来GLM-5.5、微信Agent、支付宝Agent等密集催化,有望复刻26Q1字节Seedance 2.0带来的国产算力主升行情;(2)AI capex规划,为提前锁定算力芯片与其他紧缺物料,CSP 2027年AI capex规划或提前至2026Q3。我们认为2027年国产算力芯片AI capex或保持同比50%以上增长,驱动国产算力芯片需求高速增长;

2、产品边际进展:(1)产品迭代,头部算力芯片厂商中,2026Q3 8192卡950DT超节点已在昇腾内部开启测试,寒武纪万卡国产690集群将在大客户完成部署测试,海光、壁仞科技、天数智芯、沐曦股份预计在26Q3推出新算力芯片产品,国产算力利好变化密集、明确;(2)涨价,昇腾、寒武纪产品已率先涨价,或开启国产算力芯片的涨价行情;

3、供给端边际变化:以中芯国际、华虹宏力为代表的FAB厂商预计在2026H2开启国产N+2工艺的扩产,为2027年国产算力芯片板块业绩爆发提供坚实的产能支撑;

4、国产算力芯片板块股价向上空间:我们认为2027年国产算力芯片的capex有望达到5000亿元,按照40%净利率,30倍PE,对应6万亿元市值空间,剔除2万亿昇腾,对应4万亿市值空间;目前A股及港股国产算力芯片市值合计2.5万亿,仍有60%向上弹性空间;

5、投资建议:(1)需求、供给确定性俱强的头部算力芯片厂商,寒武纪;(2)开启芯片量产交付,业绩边际积极向好的ASIC芯片厂商,芯原股份;(3)需求端或供给端有明确突破的二线算力芯片厂商,天数智芯、壁仞科技、沐曦股份;

欢迎联系:舒迪/段笑南

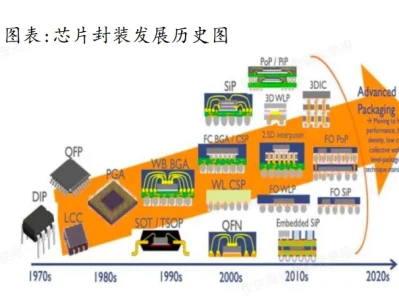

天风电子先进封测:CoWoS-L扩产加速,AI算力瓶颈资产持续重估

核心观点:

先进封测正在从“概念扩产”进入“客户绑定+产能落地+技术升级”的兑现阶段。AI算力、HBM、Chiplet持续拉动CoWoS需求,国内CoWoS-S已进入高稼动,CoWoS-L成为2026-2027年最明确的升级主线,封测厂、测试、设备和材料环节有望持续受益。

CoWoS产能进入真实扩张期,客户绑定更加明确

--长电、通富、甬矽、华天汇成、等均在快速推进2.5D/CoWoS相关产能

--同时本轮扩产最大不同在于:各家均有明确目标客户和绑定客户,不再是前几年概念性规划,先进封装市场蛋糕正在做大

--后摩尔时代性能提升不再只依赖制程缩小,而是通过3D集成、Chiplet、HybridBonding、先进封装和系统互联降低时延

--长期看,先进封测有望成为AI算力系统中最核心的卡产能、卡良率、卡客户绑定环节之一

CoWoS-L成为技术升级主线,壁垒与价值量同步提升

--产业趋势正从CoWoS-S向CoWoS-L演进,L方案通过硅桥替代全硅中介层,在面积扩展和成本优化上更具优势

--CoWoS-L良率爬坡更难,对RDL、硅桥布局、DieBond、翘曲控制和制程协同要求更高

--先进封装竞争不再只是“有没有产能”,而是“能否稳定量产、控良率、绑定核心算力客户”,核心公司CoWoS-L2季度良率及客户对接顺利落地推进

盈利弹性清晰,先进封装从后道制造变成高价值环节

--CoWoS加工费较高,毛利率显著优于传统封测业务,单条先进封装产线具备重塑利润中枢的能力

--随着CoWoS-S放量、CoWoS-L爬坡、CPO及3D封装储备推进,封测厂有望从传统周期属性转向算力瓶颈资产

先进测试:复杂度提升带来测试价值量明确扩张

--AI芯片从单Die走向Chiplet、HBM、2.5D/3D集成后,测试不再只是传统CP/FT环节,而是贯穿晶圆级、封装前、封装后、系统级验证的全流程良率管理,测试设备重要性持续提升

--先进封装产能扩张后,良率爬坡成为核心瓶颈之一,第三方高端测试厂有望从“产能配套”升级为“良率保障”关键环节

建议关注:

先进封装:长电科技、通富微电、甬矽电子、盛合晶微、汇成股份、华天科技、佰维存储等

先进测试:伟测科技、利扬芯片等

封测设备/材料:长川科技、华峰测控、金海通、芯碁微装、光力科技、精智达、矽电股份、华海诚科等

联系人:天风电子李泓依

光纤0620——北美AI涨价逻辑终于来临

1、藤仓5月业绩会给了一个巨烂的指引(3年收入CAGR10%),核心原因是公司产能要到29年才能扩出来,市场用脚投票,股价5天跌了50%;公司花了一个月终于想明白,#扩不出产能还可以涨价,公司将DCI互联光缆(主要为200um的A1)涨价30%,同时于本周四盘后上调了业绩指引——对27FY(26年4月1日至27年3月31日)归母净利润由1560亿日元上调至2290亿日元,上修幅度高达46.8%。作为回应,周五公司15cm涨停,且夜盘公司继续18cm涨停。

2、康宁面临的情况同样严峻,25Q4(1月28日)的业绩会上CEO信誓旦旦的说不缺光纤,同时公司还宣布了60亿美金的Meta长协,但26Q1公司AI相关业务差强人意(增速只有36%),且26Q2指引孱弱,让人们怀疑康宁的交付是否出了问题,果然,公司于5月宣布了专供NV的扩产计划(约5000万芯公里光纤和配套光棒/MMC产能)。但康宁的扩产同样需要时间,代工的增量同样有限——涨价是挽救股价,提升EPS的最好途径,藤仓已经涨了,康宁的调价也在路上。

3、事实上,长飞目前北美的交付价格也有了明显提升(由年初的10美金涨到15美金),作为二季度被市场抛弃的光纤票,公司目前的交付价格最低(意味着涨价弹性最大),具备最大的产能和最好的北美卡位(意味着北美份额提升的逻辑最顺),如果市场开始交易AI涨价逻辑,公司的业绩弹性无疑是最大的。

4、基于此,我们重新测算了26年和27年四大家的光纤光缆业绩弹性,不再是简单的产能乘以市场价,更加客观和审慎。我们看好整个板块,但这个位置,长飞H无疑是超级低估的。

5、端午安康,#欢迎私信索取测算

我国纳米氧化锆迎来快速发展机遇

庆祝新兴需求爆发,产成品价格维持高位。截至6月18日,作为中间品的氧氯化锆相较年初价格提高了30%,氧化锆价格年初以来涨幅同样接近30%。伴随固态电池需求(我们预计未来五年固态电池复合增速将达到76%)、SOFC需求(我们预计未来十年SOFC复合增速将达到26.6%)、电子级生物陶瓷需求以及核能需求大幅扩张,高端氧化锆粉价格正迎来爆发式增长:目前高端纳米氧化锆中景气度最高的电子专用高纯纳米氧化锆报价高达65美元/公斤,电池用钇稳定氧化锆高端粉体报价则高达50–150美元/公斤,高端氧化锆价格大涨。

庆祝我国高端纳米氧化锆市场份额正在加速上行。#氧化钇作为氧化锆最关键的稳定剂,由于稀土供给受限,#日本东曹(开始部分停产)、第一稀元素化学等全球龙头产量大幅下降,日本高端氧化锆粉体产能约1.2万吨/年,东曹与DKKK合计占据全球约40%的市场份额,假设产能利用率下降至50%,我国厂商有望承接其中约6000吨的产能转移,我们预计中国厂商在全球高端氧化锆市场的份额将大幅提升。

庆祝建议关注氧氯化锆龙头(全球市占率高达30%,年化产能7.5万吨),与DKKK在中国前瞻布局纳米氧化锆(年化高端复合氧化锆产能2,800吨)的#长裕集团,多元业务高速增长,同时具备高端纳米氧化锆粉体与MLCC粉体的#国瓷材料,电熔氧化锆及海绵锆领先的#三祥新材,专注齿科材料的#爱迪特,以及锆业全品类布局的#东方锆业

氮化铝陶瓷基板:AI需求高增+海外同行供给受限,价格上涨。需求端,1.6T光模块今年拉动氮化铝陶瓷基板400吨,AI服务器配套散热拉动700吨,整体在1100吨需求,28年需求有望接近3000吨;供给端,#全球巨头京瓷因为氧化钇供应受限减产30%,导致全球供应大幅收缩,订单已排到2028年,而国内新建产线爬坡需要2年时间,交货周期半年以上,京瓷和中瓷位列行业前二。国内相关氮化铝陶瓷基板、粉体公司#中瓷电子、旭光电子、国瓷材料、金博股份,国外粉体厂商日本德山不主动扩产,维持供不应求状态,德山原有订单交付周期12周,现在拉长至24周以上。通信级氮化铝粉体去年价格20万出头/吨,今年上涨至28万-32万元/吨,涨幅明显。

感谢小伙伴的转发和点赞!!

侵权联系删除~

风险提示:文章内容整理自网络,未经核实,请谨慎参考!

每日复盘+机构观点整理,如果觉得有用可以扫码点个关注~欢迎点赞、转发!