研报精选

高盛警惕美股:地缘动能趋于高涨警惕美股:地缘动能趋于停滞,CTA下行不对称风险凸显。高盛One-Delta交易台负责人指出,多重风险正在积聚:美伊核谈判实质性受阻,油价地缘溢价尚未被市场充分消化,市场正在为实物原油定价,但尚未充分折现这一信任不足以及美伊协议动能的持续恶化。同时,CTA下行不对称格局已形成,美联储政策框架的不确定性与债券市场波动率上升交织叠加,市场内部结构隐患不可忽视。

沃什“鹰派首秀”,高盛下调黄金目标价,“如果今年真加息,金价会进一步下跌”。高盛将2026年底黄金目标价下调至4900美元,近期转为“战术谨慎”。报告警告,若秋季加息两次,金价恐跌至4440美元;但全球央行强劲的结构性购金趋势仍提供核心支撑,且中期地缘风险或推动金价突破6000美元。

芯片股太拥挤了!摩根大通警告:一旦VaR触发“被动砍仓”,AI交易或现踩踏式回调。摩根大通警告,芯片股估值与仓位均处历史极值,拥挤交易特征明显。当前股价上涨伴随波动率攀升,一旦突破机构VaR风控阈值,将被迫启动被动减仓。此举将打破市场平衡:抛售压低股价→股价波动进一步加剧→触发更大规模强制卖出→价格再度下探,由此形成与基本面无关的踩踏式回调。

高盛Kaplan:美联储或在秋季“连环加息”。高盛副董事长Kaplan发出严厉警告:若通胀数据持续顽固,美联储最早秋季重启加息,且极可能连续出手2至3次。叠加新任主席沃什鹰派转向、官方PCE通胀预期骤升至3.6%,市场宽松幻想彻底破灭——首次加息预期从2027年3月骤然提前至今年10月。

黄金和AI:谁在见顶?国投策略林荣雄最新发声:黄金或已见历史大顶的第一个顶。其核心逻辑在于,2026年正成为AI提升生产力的元年,未来两年AI有望重塑低通胀、强美元格局,市场正在迎来“黄金与AI科技”的终极定价之争。

悬在市场上空的“三大利空”:沃什“鹰鸽不明”,AI“武器化监管”,美股史上最大股票发行潮。彭博策略师Barnert警告,当前美股上涨主要依赖空头回补,根基脆弱,三大内部利空才是真正考验:①美联储新主席沃什首次FOMC会议鹰鸽立场不明,或冲击利率预期;②华盛顿直接封禁AI模型,监管"武器化"令科技股估值逻辑存变;③SpaceX创史上最大IPO,叠加Anthropic等排队上市,市场能否消化天量供给存疑。

高盛深度解读"后现代"投资图景:估值提升躺赢时代终结,资本支出超级周期悄然来袭。高盛提出,全球已告别“低利率、低通胀、全球化”的旧周期,进入“后现代”投资时代:估值扩张难再复制,盈利增长成为回报核心驱动力。AI革命与地缘政治共同催生资本支出超级周期,资金正从软件、互联网向电力、工业、能源、国防等实体经济扩散。高盛认为,未来指数回报或趋于平淡,但行业与风格分化将显著加剧,主动选股的阿尔法时代正在到来。

国内宏观

广东服务业蓝图出炉:剑指11万亿增加值,算力网络、6G与人工智能成三大战略支点。《方案》明确,到2030年全省服务业增加值突破11万亿元,通过数智化、标准化、融合化、国际化“四化”提升,推动生产性服务业向高端延伸、生活性服务业向高品质升级。方案以算力网络、6G与人工智能为三大战略支点,加快建设粤港澳大湾区算力枢纽,前瞻布局6G与卫星互联网,推进人工智能全域全时应用,并系统部署金融、物流、文旅等多领域,全面构建优质高效的现代化服务业体系。

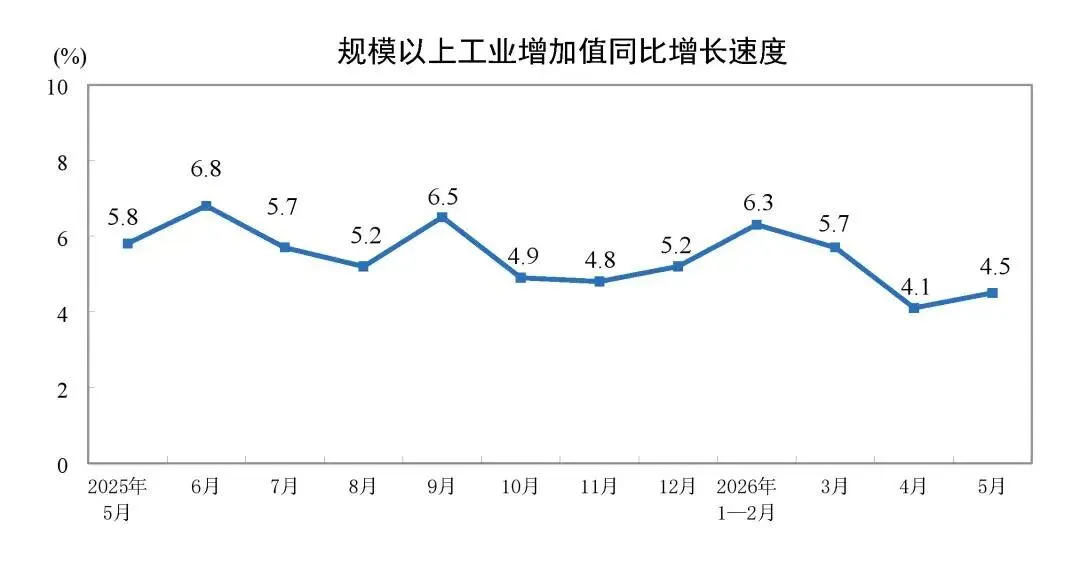

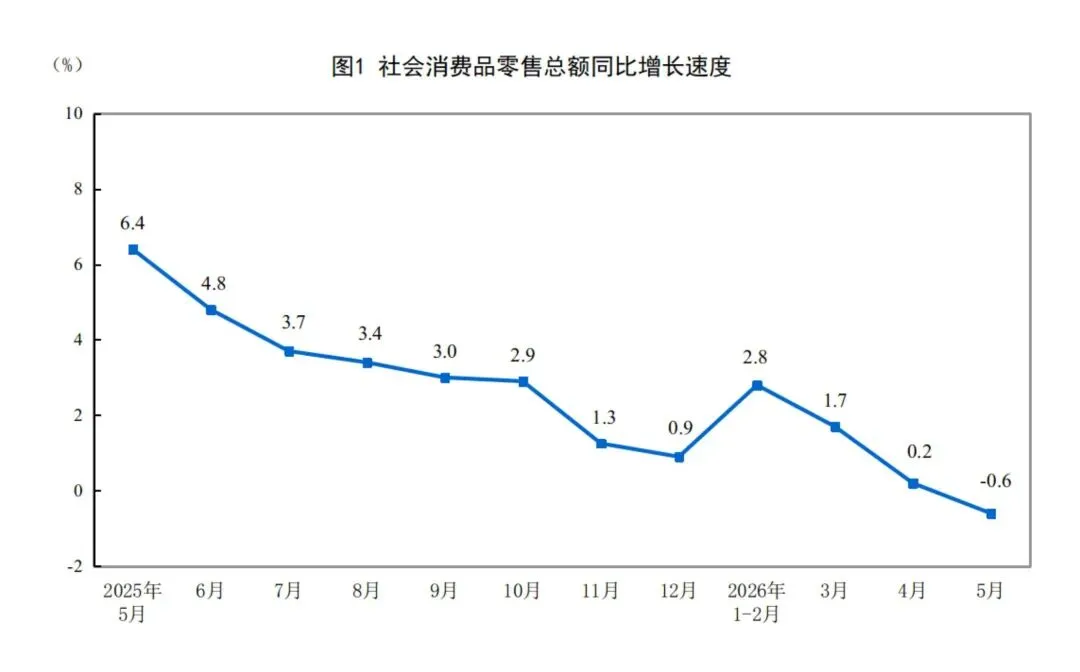

5月经济点评:K型收敛?华创证券张瑜表示,5月经济"K型分化"持续深化:中游装备制造强劲,电子行业增速创近五年新高,贡献工业增长近四成;但建筑链与消费链依然低迷,社零罕见转负至-0.6%。更值得警惕的是,收入、税收、投资三条"收敛通道"均遭遇传导梗阻,K型裂口短期难以弥合,政策加速落地的紧迫性正在上升。

如何看陆家嘴论坛期间货币政策的几项新举措。广发证券认为,创设境外央行类机构回购工具目的有二:一是便于境外央行类机构做流动性管理与人民币资产配置,促进金融市场对外开放;二是缓冲外部冲击对境内债券市场的影响。此外,收窄利率走廊、降低利率走廊下限、增加隔夜逆回购等举措有助于降低资金利率波动,打开隔夜资金利率的下限,对债券资产而言是相对积极的信息。