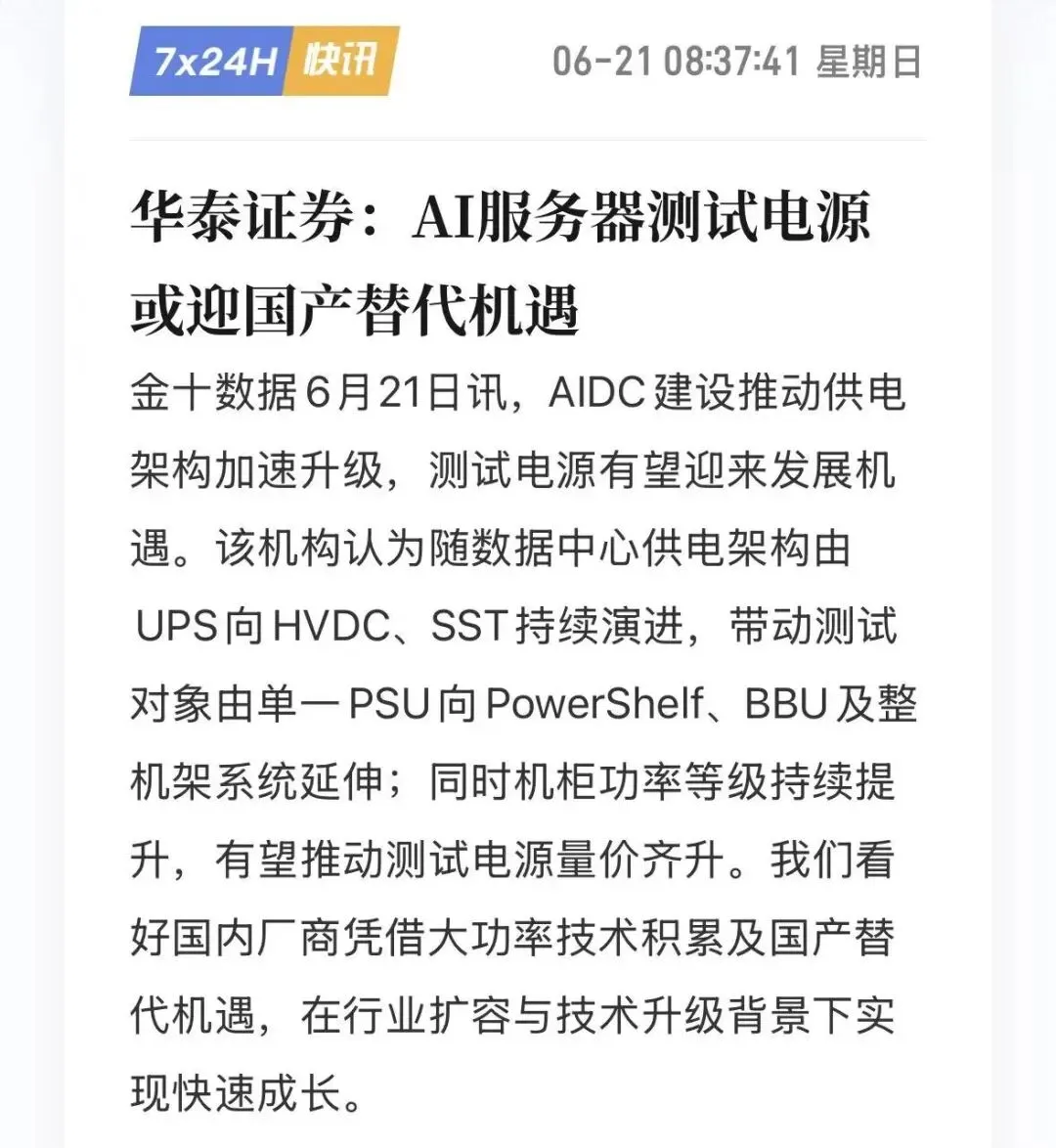

华泰证券核心结论(2026年6月):

- AIDC建设推动供电架构加速升级

,测试电源有望迎来发展机遇 供电架构由传统UPS向HVDC、SST持续演进,带动测试对象由单一PSU向Power Shelf、BBU及整机架系统延伸 机柜功率等级持续提升,有望推动测试电源量价齐升 看好国内厂商凭借大功率技术积累及国产替代机遇实现快速成长

技术演进路径:

传统UPS → UPS+SideCar → 800V HVDC(巴拿马电源) → 800V SST

SST被视为供电架构的"终极方案"。

技术竞争格局

- 240V和336V HVDC

:在国内应用较广 - 400V和800V

:属升级方向,量产800V HVDC能力成为技术分水岭 - 海外HVDC市场渗透率

:仅1%-5%,显著低于国内约20%的水平,增长空间广阔 - 先发优势明显

:如英伟达800V架构首批供应商已锁定最优方案,后续进入者需绕开既有专利

SST技术优势

SST(固态变压器/电力电子变压器)核心价值:

- 高频小型化

:体积和重量仅为传统变压器的1/5至1/10,占地面积减少60%-90% - 全网智能化

:可实现毫秒级动态响应、主动谐波治理、双向功率流控制 - 交直流自由转换

:可直接输出800V高压直流电,完美适配AI数据中心

效率对比:

传统UPS:效率约90%-92% HVDC:效率约97.5% - SST

:整机效率高达98.5%,体积缩减60%以上,铜材用量减少约45%

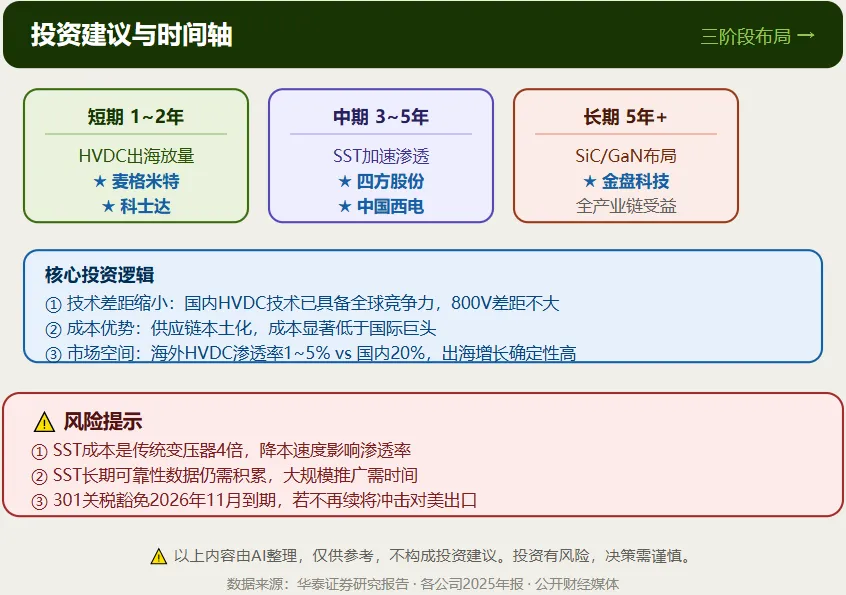

华泰证券提到的国产替代机遇确实存在,主要体现在:

- 技术差距缩小

:国内厂商在HVDC领域已具备全球竞争力,800V HVDC技术差距不大 - 成本优势明显

:国内厂商依托供应链优势,成本显著低于国际巨头 - 市场空间广阔

:海外HVDC渗透率仅1%-5%,vs国内20%,增长空间大 - 先发优势重要

:已进入核心客户供应链的厂商(如麦格米特进入英伟达)具备锁定优势

关税方面:目前美国301关税豁免延长至2026年11月10日,但具体是否覆盖HVDC/SST设备需要进一步核实。建议重点关注东南亚市场的出口机会,关税负担较轻。