日期:2026年6月19日

材料来源:投行研报

覆盖机构:Morgan Stanley、J.P. Morgan、Goldman Sachs、UBS、Bernstein、Barclays 等

关注方向:陆家嘴论坛、利率走廊、资本账户开放、港交所、半导体设备、AI模型、光网络、AI供电、地产与汽车

端午安康,祝大家在假期里也能稳稳前行。今天这批研报的关键词,是“开放”和“分层”:金融开放继续推进,但风险管控不放松;科技硬件继续扩散,但行情拥挤度和供需变化要分开看。

一句话结论:0619这批研报的核心,是金融体系的开放信号进一步清晰,科技硬件仍是高景气主线,但无论是银行保险、港交所、半导体设备、AI供电还是汽车消费,机构都在强调“结构分化”,不再奖励简单的板块普涨叙事。

今天材料共22条。最值得抓住的不是单个公司,而是四组信号:

1. 金融政策更清晰。陆家嘴论坛同时强调开放、高质量增长、风险管控和合理监管,央行优化利率走廊,资本账户开放保持渐进。

2. 港交所出现新增长锚。高盛看好离岸中国国债期货对港交所收入结构的改善,给出买入评级和540港元目标价。

3. 科技硬件景气仍强。东京电子、SCREEN、光网络、AI模型定价、A股科技拥挤度都指向成长主线仍在,但短期交易热度上升。

4. AI供电进入第二阶段。中规模发电产能扩张可能带来远期过剩,重型燃气轮机仍偏紧,不能再把“AI用电”当成单一交易。

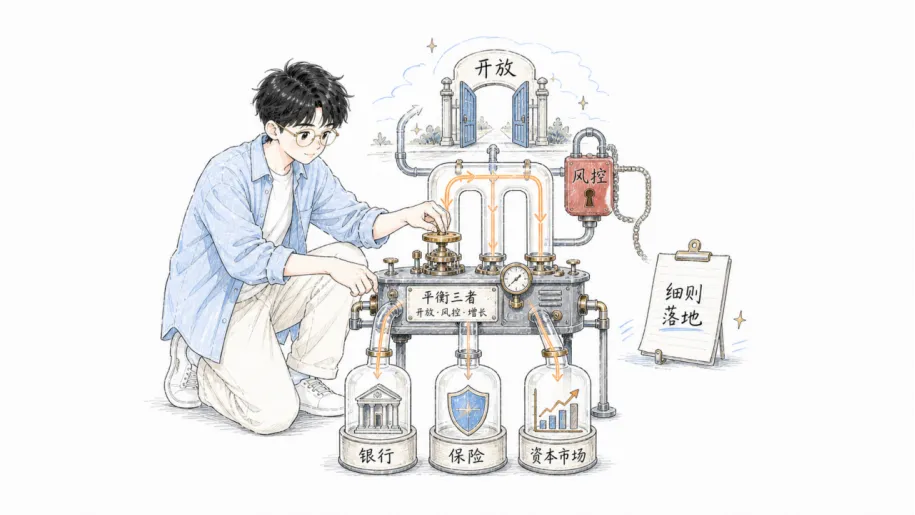

一、今日主线:金融开放定调,但风控仍是底线

Morgan Stanley对陆家嘴论坛的解读,是今天最重要的政策线索。报告认为,中国金融业的核心路径被进一步明确:风险管控、合理监管、高质量增长和进一步开放。银行、保险、资本市场的政策重点并不相同,银行更强调理性信贷增长和风险防范,保险公司面临费用管控,资本市场则会推出更灵活的IPO机制和创新产品。

这意味着金融板块不能简单按“开放利好”一把抓。更准确的表述是:开放信号有助于缓解市场对跨境资本流动收紧的担忧,但监管细则和执行节奏决定各子行业的真实弹性。

央行的利率走廊改革也属于同一条线。Morgan Stanley指出,央行将隔夜逆回购走廊收窄至7天逆回购利率±25个基点,这有助于提升政策传导效率,但并不是降息信号。同时,离岸人民币回购设施、上海自贸区离岸人民币外汇交易试点、新一批QDII额度等安排,说明资本账户开放仍在推进,但节奏是渐进、不对称、可控的。

对市场来说,这一组政策信号的含义是:金融开放在继续,人民币国际化在推进,港交所、头部券商、合规性强的大型银行和资管机构会更受益;但零售流出和短期资本流动仍会保持更强管控。

二、港交所与人民币资产:新产品带来收入结构重估

Goldman Sachs对香港交易所的报告非常具体。高盛给予港交所买入评级,12个月目标价540港元,较当前股价有约40.8%的上行空间。核心催化剂,是证监会重申支持推出离岸中国国债期货。

高盛测算,如果外资在中国债券持仓占比从2%提升至10%,衍生品市场渗透率从1%提升至10%,将为港交所带来36亿港元收入增量,占2025财年收入的12%。这不是单纯交易量提升,而是收入结构从股票业务向离岸利率衍生品扩展。

这条线和央行、外汇局的政策组合能接上:离岸人民币工具越丰富,境外机构配置人民币资产越方便,港交所的“连接器”价值越高。短期看,市场会盯产品上线时间和首批成交量;中期看,真正重要的是外资参与中国债券市场的托管数据和持仓变化。

三、科技硬件:趋势还在,但要分层验证

今天科技线索很多,但共同点是:景气仍强,同时更依赖业绩和订单验证。

J.P. Morgan大幅上调东京电子盈利预测,维持增持评级,并将2026年12月目标价从51,000日元上调至85,000日元。报告预计,凭借业务结构优势和定价措施,公司2025-2028财年营业利润年复合增长率将达36%。同属日本半导体设备链条的SCREEN Holdings也被上调目标价,从11,500日元升至18,000日元,核心逻辑是DRAM技术升级带来清洗工艺需求提升。

AI模型也出现了“前沿能力可提价”的信号。J.P. Morgan给予智谱AI增持评级,并指出GLM-5.2通过取消低价档位、实行混合定价策略,实现前沿模型能力升级后的溢价。输入价格为8元/百万token,输出价格为28元/百万token。成熟智能因推理成本下降而降价,但前沿能力如果能提升任务完成度,仍可反向提价。

光通信方向,Barclays更新光网络市场模型,预计长距、海底、城域和可插拔光模块市场将实现双位数增长,核心驱动力来自云需求扩张、电信复苏和AI建设。Ciena被视为市场份额增长的核心受益者。

UBS则从交易层面提醒:A股科技板块拥挤度尚未见顶,中期成长风格仍占优,但短期交易风险上升。这句话很关键:趋势没有结束,不等于任何位置都适合追;后面更要看业绩兑现、订单、资本开支和拥挤度指标。

四、AI供电:瓶颈不是永远短缺,开始进入结构分化

Bernstein的两篇AI供电报告,把“AI电力瓶颈”讲得更细。

第一篇报告指出,中规模发电行业制造商正在大幅扩产,预计2024年至2030年产能将从约85GW翻倍至约195GW,其中90%的新增产能为往复式发动机。到2030年,整体供应可能超出需求10%-35%,备用电源和主电源分别在2027-2028年、2029-2030年进入过剩区间,定价也会从高个位数增长回归到低个位数。

第二篇报告则把讨论焦点转向燃气轮机供应链。Bernstein认为,中规模和表后应用确实存在产能过剩风险,但重型燃气轮机产能过剩风险被市场高估。全球燃气轮机市场会走向更平衡但仍偏紧的供需格局,订单积压和定价仍支撑西门子能源、GE Vernova等龙头的跑赢大盘评级。

这说明AI供电交易已经进入第二阶段:不再是“只要和电力有关就短缺”,而是要区分中规模发电、重型燃气轮机、燃料电池、备用电源、主电源和数据中心实际采购合同。供需拐点、产能利用率和订单Backlog,会比概念更重要。

五、地产、汽车、消费与医药:都在找结构性锚点

房地产方面,J.P. Morgan认为中国地产呈现“K型”企稳趋势。一线城市新房和二手房价格在5月继续环比正增长,分别上涨0.2%和0.3%;70城整体房价环比跌幅略有扩大,但仍好于2024年下半年。投资建议聚焦深耕一线城市、销售表现优异的国企开发商,看好中国海外发展、华润置地、中国金茂。

物业数据也提供了补充证据:内地10城实时二手周度成交同比增长13%,二手挂牌量整体下行,对价格企稳形成支撑;香港则呈现租售分化,5月租金指数环比上涨1.3%,但35个顶级屋苑二手成交同比下降35%。

汽车方面,Morgan Stanley看到5月市场份额重新洗牌,特斯拉、零跑、AITO份额提升,小鹏、蔚来后续市场份额有望环比走高,比亚迪、理想的新车型也会支撑订单。宝马则是另一种逻辑:高盛在下调目标价至84欧元后仍维持买入评级,核心不是短期增长,而是强现金流、资产负债表和2026-2028年每年超过当前市值10%的股东回报。

医药方面,微创机器人Toumai累计全球商业订单突破300台,最新100台订单只用了120余天,J.P. Morgan维持增持评级和42港元目标价;GLP-1与癌症风险的研究则更偏长期潜力,Bernstein提醒目前多为观察性研究,因果证据仍需随机对照临床试验验证。

这几条线共同指向一个结论:弱复苏环境里,机构更愿意买能找到结构性锚点的资产:一线地产、订单加速、现金回报、技术验证、品牌护城河,而不是泛泛押注行业复苏。

六、0619研报速览表

主线 | 代表机构 | 关注对象 | 关键信号 | 后续跟踪 |

金融开放 | Morgan Stanley | 银行、保险、券商、人民币业务 | 陆家嘴论坛强调开放、高质量增长、风险管控 | 监管细则、跨境资金、信贷结构 |

离岸产品 | Goldman Sachs | 港交所、离岸国债期货 | 目标价540港元,收入结构有望多元化 | 产品上线、成交量、外资持债 |

科技硬件 | J.P. Morgan / UBS / Barclays | 东京电子、SCREEN、智谱AI、Ciena、A股科技 | 半导体设备和光网络景气强,AI模型前沿能力可溢价 | 订单、资本开支、模型调用量、拥挤度 |

AI供电 | Bernstein | 西门子能源、GE Vernova、CAT、CMI | 中规模发电远期或过剩,重型燃机仍偏紧 | 产能利用率、Backlog、数据中心电力合同 |

结构性资产 | JPM / MS / GS / Bernstein | 一线地产、宝马、微创机器人、GLP-1、奢侈品 | 机构偏好有现金流、订单、品牌和技术验证的资产 | 房价、交付量、订单、临床证据、销售数据 |

七、读者带走的3个判断

1. 金融开放是方向,但不是无差别放松

陆家嘴论坛和央行政策组合释放了稳定预期的信号:开放继续、人民币国际化继续、资本市场产品创新继续。但银行、保险、券商和资管的受益路径不同,后续要看细则和执行节奏。

2. 科技主线仍在,但更怕“只讲故事”

东京电子、SCREEN、智谱AI、光网络、A股科技拥挤度都说明成长主线没有结束。但接下来更重要的是订单、价格、资本开支、调用量和业绩验证,而不是只用AI概念解释估值。

3. AI供电要开始做减法

AI带来的电力需求是真实的,但中规模发电、重型燃气轮机、备用电源、燃料电池和电网设备的供需周期不同。越往后,市场越会惩罚“笼统讲瓶颈”的交易,奖励能分清供需位置的判断。

风险提示

本文仅基于用户提供的投行研报摘要进行整理,并未核验完整原始PDF内容,不构成任何投资建议。文中涉及评级、目标价、盈利预测、行业判断和交易线索,均来自对应机构摘要信息。市场价格会受宏观利率、汇率、政策、行业景气、公司业绩、地缘政治及流动性影响,实际表现可能与机构判断不同。读者应结合自身风险承受能力独立判断。