一、公司全景

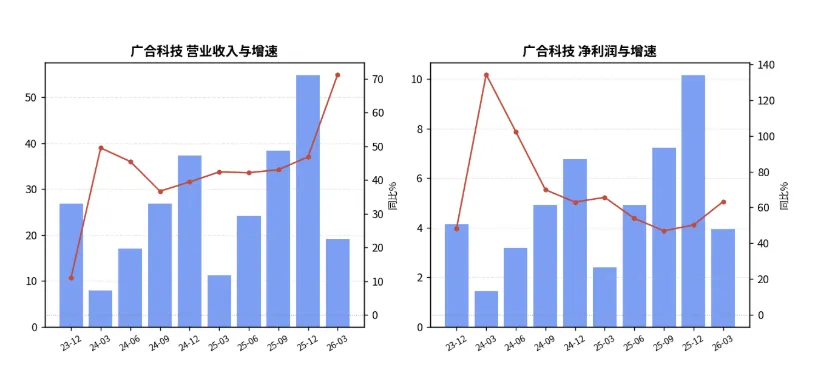

主业(事实):多高层印制电路板(PCB)研发、生产、销售,产品单一聚焦于PCB。 收入体量(事实):2025全年营收54.85亿(+46.89%)、净利10.16亿(+50.24%);2026Q1营收19.14亿(+71.35%)、净利3.93亿(+63.31%)。 商业模式(推断):典型的认证驱动+定制化代工,下游为服务器/交换机/光模块/通信设备厂商,订单依赖客户认证壁垒与良率,收入呈"按单生产、季度爬坡"特征——从单季营收节奏可见:2024Q4→2025各季10.53→11.17→13.08→14.10→16.50→2026Q1的19.14亿,逐季抬升且2026Q1环比2025Q4(16.50)再增16%,淡季不淡。 单季净利环比(事实):2025Q4净利约2.92亿(10.16-7.24),2026Q1反而升至3.93亿,环比+34.6%,打破常规一季度淡季规律,强烈暗示订单结构性放量。

二、产业链深拆上游(覆铜板CCL/铜箔/玻纤布)

- 中游(PCB制造,公司所处)

:行业正逢扩产潮——年内已有13家PCB企业宣布扩产、投资超600亿(事实,新浪/同花顺)。扩产潮一面印证需求真实爆发,一面预示12–24个月后产能集中释放可能压价(推断),高端高多层/HDI产能稀缺性是分化关键。 - 下游(AI服务器/光模块/交换机)

:英伟达系算力扩张、光模块/交换机PCB层数与单价持续上行(推断),是广合最直接的需求来源,与chief点名龙头中际旭创等AI算力链同源。 - 链上卡位(推断)

:广合定位高多层板,正卡在AI服务器主板/加速卡载板放量的甜点区;议价权体现为毛利率逆原料涨价而升。供应链安全主要风险在上游CCL的集中度与涨价节奏。

三、护城河与竞争格局

- 壁垒来源(推断)

:高多层/高阶板的良率积累、客户认证周期(通常1–2年)、设备资本开支门槛。认证一旦通过粘性强,短期难被替代。 - 财务印证(事实)

:2026Q1单季ROE 9.28%(年化约37%),全序列最高;2024–2025连续多季净利率稳定在18%–21.5%区间,盈利质量稳定,非昙花。 - 竞争格局(推断)

:国内胜宏科技、沪电股份等同处AI PCB赛道且体量更大,广合属中盘成长。短期可替代性判断:在已认证客户的存量份额上不易被替代,但在新增产能竞争中并无绝对垄断地位——这是它"成长性强但护城河非顶级"的真实定位,不宜过度神话。

四、需求与催化

- 需求数量级(推断+假设)

:AI服务器单台PCB价值量是通用服务器的数倍,全球AI服务器出货若维持高双位数增长,对应高多层板需求空间为数量级扩张。广合营收从2023年26.78亿到2025年54.85亿(两年翻倍),延续此斜率则2026年有望逼近80–90亿区间(假设,见第七节)。 - 可跟踪催化与时间窗

: 短期:港股PCB板块持续走强(6/15 建滔积层板+16.5%、广合01989.HK+6%)形成A/H联动情绪; 1–2月:2026年中报预告,验证Q2是否延续Q1的71%营收斜率; 季度级:覆铜板涨价函与公司提价/调价公告;扩产/募投项目进度。

五、核心预期差 —— 为什么市场还没发现(对照)

说了半天,这个标的就是广合科技(001389)

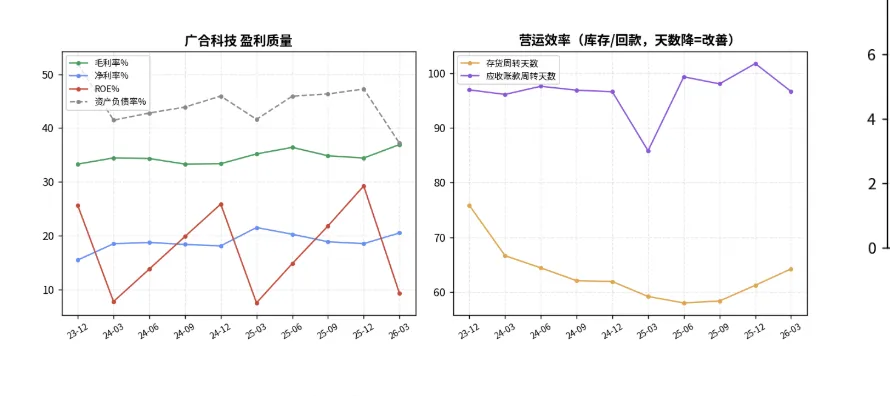

1. 市场以为:广合只是又一只"蹭AI"的元件股,业绩弹性来自铜价/汇率。 数据显示:业绩是"量价齐升"的结构性改善而非脉冲。2026Q1毛利率36.93%为全序列最高(vs 2023年33.3%、2025Q1的35.19%),净利率20.51%,在收入同比+71.35%的高基数上仍能扩张利润率——这不是一次性弹性,而是产品结构往高多层/高阶板上移的典型特征(推断)。若纯为铜价驱动,毛利率应被原材料压缩而非走高。

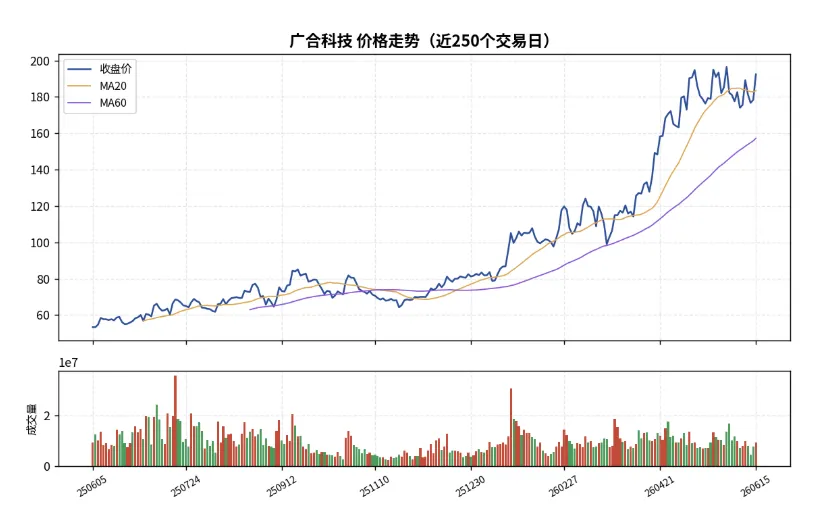

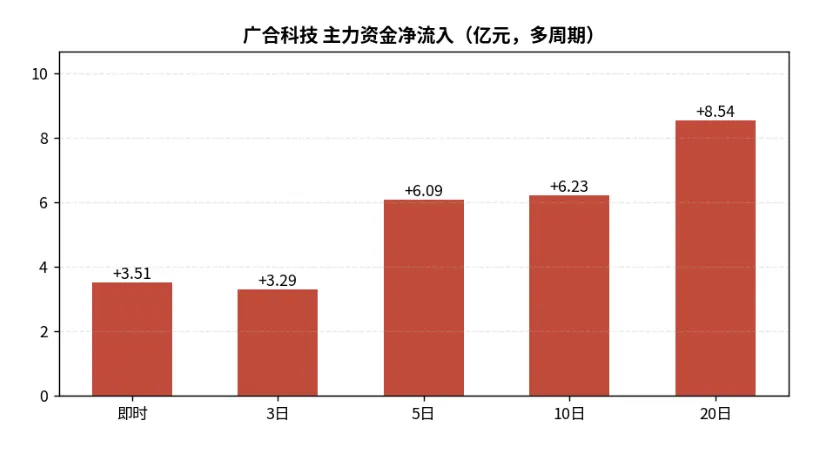

2. 市场以为:股价已涨到192元高位,资金该出货了。 数据显示:10日主力净流入6.23亿(占流通市值2.13%)、5日净流入6.09亿,而10日涨幅仅5.57%——资金先行、股价滞后,是"建仓未拉升"而非"拉升出货"的形态。叠加流通市值仅292.9亿、占总市值909.5亿的约32%(流通股仅约1.52亿股),低流通盘下资金一旦决心拉升弹性极大。

3. 市场以为:元件板块在退潮(L3已将"电池/军工电子"列入警惕)。 数据显示:元件板块10日净额-15.6亿、近3日-122.55亿(净流出),而广合个股逆势获6.23亿净流入——典型的"板块流出、个股逆吸",相对强度领先。chief定调"次日主攻AI算力链+电子陶瓷·元件",方向共振。

但需诚实指出:以上预期差更多是"质量与资金"层面,估值层面并无显著低估(见第七节),这是本报告对"洼地"定性保留的根本原因。

六、财务透视(逐项引用)

- 成长性(事实)

:营收同比连续8个季度40%+,2026Q1加速至+71.35%;净利同比+63.31%。 - 盈利质量(事实)

:毛利率2025Q1 35.19%→2026Q1 36.93%逐步抬升;净利率20.51%;ROE单季9.28%全表最高。 - 现金流(事实)

:每股经营现金流2026Q1为0.68元,高于2025Q1的0.5元;但当季EPS约0.83元(3.93亿/约4.73亿股),CFO略低于净利,差额由应收与存货占用解释——成长扩张期可接受,但需警惕"利润含金量"被应收稀释。 - 资产负债(事实)

:负债率从2023年51.99%一路降至2026Q1的37.19%,全序列最低,资产负债表健康,扩张靠内生而非高杠杆。 - 存货/订单线索(事实+推断)

:存货周转天数2023年75.82→2025H1降至57.99(提速)→2026Q1回升至64.21;在营收同比+71%的背景下存货天数温和回升,更可能是为放量订单提前备产(订单景气向上的正面信号),而非滞销。 - 应收线索(事实)

:应收周转天数长期高位震荡96–102天(2025年末101.77→2026Q1回落至96.67),账期偏长是PCB行业对大客户的共性,需持续盯客户集中度与坏账。

七、盈利预测与估值

估值基准(事实):总市值909.5亿。TTM净利(2025全年10.16 − 2025Q1 2.4 + 2026Q1 3.93)= 11.69亿,对应TTM PE≈77.8倍;PE动57.92系按2026Q1年化(3.93×4=15.72亿)测算。PB 12.614。

未来12个月(2026全年)三情景推演(假设:以2025营收54.85亿为基数)

横向感受与洼地论证:

即便乐观情景下,前瞻PE仍达47.6倍,中性56倍——绝对估值不便宜,PB 12.6更显资产端定价已高。 以PEG视角:中性情景净利增速约+60%、对应PE 56,PEG≈0.93,相对合理但非"洼地";保守情景PEG>1,性价比转弱。 结论用赔率表达:这是一只"高质量成长按合理偏贵定价"的标的,而非市场尚未发现的低估洼地。其上行赔率依赖"营收增速维持50%+且毛利率不回落"这一强假设兑现;一旦增速回落至40%以下,65倍PE的回撤空间显著。所谓"表中估值最低"只是在7只候选内部相对,并不构成对AI PCB赛道的绝对低估。

八、风险提示

- 增速可持续性存疑

:63%净利增速若部分来自铜价/汇率/产品错配的一次性弹性,回落即估值杀。证伪条件:2026Q2/中报营收增速跌破45%或毛利率回落至34%以下。 - 上游CCL涨价吞噬毛利

:建滔系覆铜板大涨,若广合无法持续传导。证伪条件:单季毛利率连续两期环比下滑,且原料采购价同比涨幅高于售价涨幅。 - 行业扩产潮压价

:年内600亿扩产将在12–24个月释放,高端板价格或承压。证伪条件:行业产能利用率见顶、PCB单位售价同比转负。 - 资金为题材脉冲而非趋势建仓

:6.23亿净流入若借港股PCB情绪炒作,回潮快。证伪条件:净流入转为连续3日净流出且跌破MA20(183.46)。 - 客户集中度/应收风险

:应收周转近100天,若大客户砍单或回款恶化。证伪条件:应收周转天数突破110天或经营现金流由正转负。

九、跟踪清单

- 月度

:主力资金10日净流入是否延续、股价相对MA20/MA60位置、港股01989.HK与建滔积层板联动。 - 季度

:营收/净利同比是否守住45%+、毛利率是否守住35%+(定期报告);存货周转天数(备产景气)、应收周转天数(回款质量)、经营现金流/净利比值。 - 行业

:覆铜板涨价函与PCB扩产进度(行业资讯)、AI服务器出货数据(产业链跟踪)。 - 事件

:中报预告、募投/扩产公告、大客户认证披露。

十、脱水评级

基本面质量过硬(营收+71.35%、毛利率36.93%、ROE全表最高、负债率降至37.19%、存货备产信号正面),AI算力链卡位真实,资金潜伏明确——成长性无可挑剔。但绝对估值(TTM PE 77.8、动态PE 57.9、PB 12.6)不便宜,前瞻中性PE仍56倍,PEG≈0.93仅属合理;AI PCB主题已被港股与扩产新闻充分点燃,"市场没发现"的预期差更多在质量与资金面而非估值面。其上行赔率高度依赖"50%+增速持续+毛利率不回落"的强假设,需中报数据验证。综合判断:高质量成长股,但非低估洼地,给予观察池定性,待中报与毛利率验证增速含金量。

**免责声明:** 本内容基于公开数据的研究分享,不构成任何投资建议。所有分析结论均标注事实/推断/假设属性,情景推演为假设性计算,非盈利预测,不得作为任何操作依据。研究收录时股价192.46元,仅为研究记录,不具有操作参考意义。市场有风险,投资决策需独立审慎。