制冷剂,太特殊!

对于大多数化工品,涨价来源于供需错配,而制冷剂的产能并不是想扩多少扩多少,其具有严格的配额。

正因此制冷剂行业进入壁垒极高,竞争格局高度集中,且短期内很难有较大的变动。

2025年,制冷剂迎来黄金发展期,拥有高配额的企业无一例外享受到了价格红利,盈利大幅跃升。

其中,巨化股份是当仁不让的寡头,2025年公司盈利近38亿元,月均接近3.2亿元,放眼整个化工行业能做到净利润在35亿元以上的只有7家。

当我们转换视角,把关注点放在毛利率上却出现了另一番景象。

以上七家化工企业,除了盐湖股份和藏格矿业,整体毛利率在24%左右。

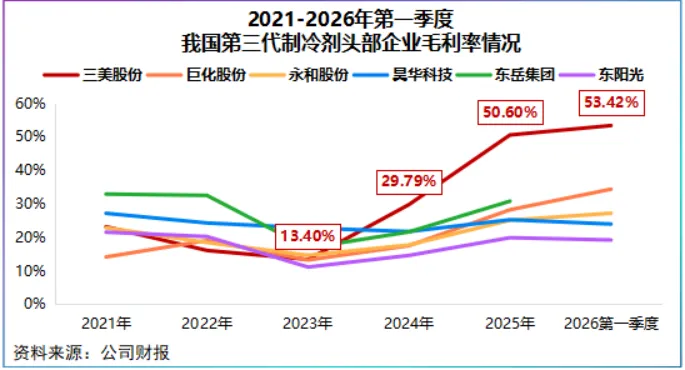

虽然这一水平在化工行业并不算低,但如果把三美股份放进去,情况变得很不一样。

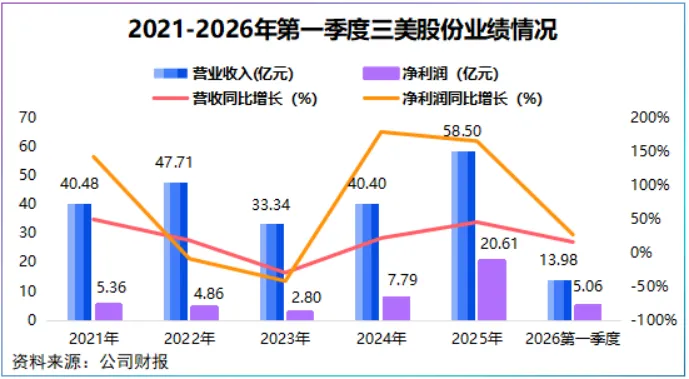

财报显示,2023-2025年,三美股份毛利率从13.4%跨越式攀升到50.6%,两年增长了37.2个百分点!

公司净利率涨势同样强悍,从2023年的8.39%增长到了2025年的34.95%,两年增长了26.56个百分点!

三美股份与巨化股份业务重心高度相似,均放在第三代制冷剂HFCs上,不过论配额三美股份稍落后于巨化股份。

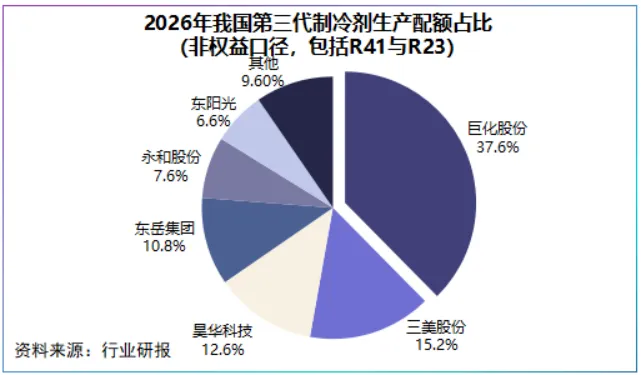

2026年,我国第三代制冷剂生产配额为79.8万吨,其中巨化股份占37.6%,三美股份占15.2%,居国内第二。

那么,三美股份到底特殊在哪?

回答这个问题之前,我们先讲一下为何要强调毛利率。

化工是典型的周期性行业,2025年行业整体处于周期低谷,其中第三季度我国化学原料和化学制品制造业产能利用率降至72.5%。

高毛利率是对抗周期最有效的方式之一,尤其是高度依赖配额的制冷剂行业,毛利率直接决定了公司的利润增量。

那么,什么决定了毛利率呢?

业务纯度。

这是因为,供给持续收缩,2025年我国二代氟制冷剂配额整体大幅缩减,以R22为例其内用配额较2024年大幅缩减28%,2024年我国第三代制冷剂开启配额制。

而那些业务高度集中于制冷剂的企业更容易挺价享受产品价格红利。

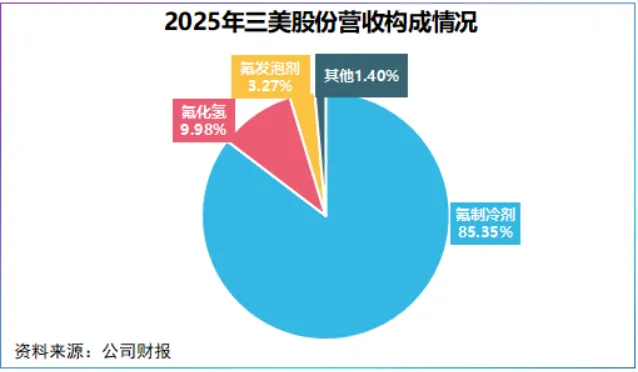

2016年,三美股份剥离石英业务,表面上看是放弃了成本空间,实际上是集中资源强化制冷剂业务,2017年公司氟制冷剂营收占比提高到70%以上。

正值配额制开始之际,三美股份氟制冷剂业务占比从2023年的75.25%跃升到2025年的85.35%。

反观巨化股份、制冷剂业务占比不到50%,昊华科技、永和股份也在60%以下,业务纯度不敌三美股份。

与此同时,随着新能源汽车加速渗透,制冷剂不再局限于空调行业,进一步拓宽了需求边界。

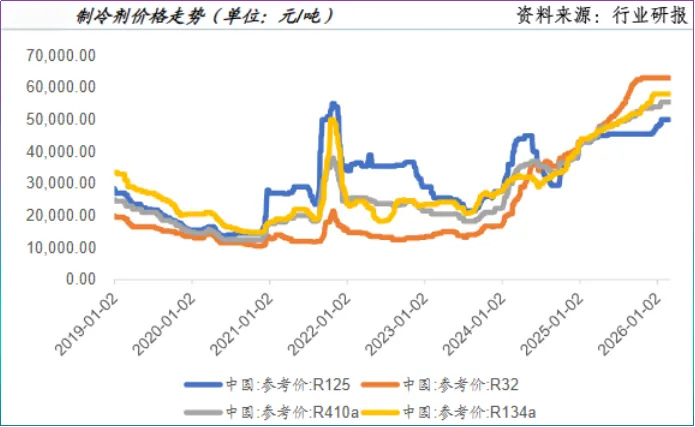

一收一紧涨价已经板上钉钉,根据公司财报,2025年三美股份氟制冷剂销售均价约4万元/吨,同比大幅上涨53.48%,达到近五年新高。

如此一来,当制冷剂价格上涨时,三美股份可最大化地将配额红利转化为真金白银的利润,且利润空间不会大幅被其他业务稀释。

凡事都有硬币的另一面,当制冷剂价格下跌时三美股份又会如何?

影响必然是存在的,但我们要看的是影响范围有多大。相比同行三美股份还多了一份保障—原材料自供。

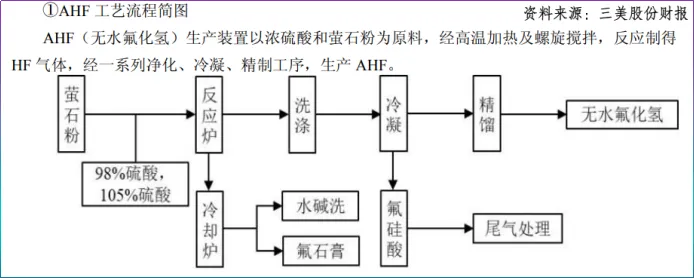

氟制冷剂最上游为萤石,后通过酸解反应制取AHF无水氢氟酸,AHF是氟制冷剂占比最大的原材料,约占生产成本的30%。简单说成本传导方式为“萤石→AHF→氟制冷剂”。

三美股份虽剥离了萤石业务但公司关联企业三联实业和金山萤石主业覆盖萤石业务。

2025年,公司向三联实业采购7.15万吨萤石干粉,约占公司萤石粉采购总量的25.57%,以华东市场为参照,其全年均价低于华东市场的0.87%。

不过,三美股份最大的成本优势源自AHF自供。

目前,公司AHF约有22.10万吨的产能,主要作为配套原材料用于其氟制冷剂的生产,供应链完全自主可控。

透过成本占比可以清晰地看到,2023年三美股份销售成本费用率高达86.6%,然而2025年降了近40个百分点为49.4%。

同年,巨化股份销售成本率为71.77%,昊华科技为74.75%,永和股份为74.87%。这也解释了为何三美股份是我国六大三代制冷剂企业中利润弹性最大的一个。

2025年,三美股份净利润为20.61亿元,同比增长164.75%,经营活动现金流量净额达21.61亿元,基本与净利润齐升,说明公司每一分利润可最大化地转化为自由支配的现金。

不难看出,三美股份的成长得益于高业务垂直度以及低成本,一旦制冷剂价格上涨,公司很容易兑现利润。

2026年,制冷剂景气度再度上移。

一个是延长第三代制冷剂合规使用年限。

当前,制冷剂增量需求主要来自空调这类制冷设备的售后维修,这类需求对价格不敏感但受产能限制往往能释放更大的弹性空间。

再加上下一代制冷剂替代缓慢,欧美国家放宽了对HFCs第三代制冷剂的管控。

另一个是涨价。

截至6月12日,空调用制冷剂R32均价为6.25万元/吨,同比上涨34.13%,新能源汽车用制冷剂R134a均价为5.97万元/吨,同比上涨30.77%,双双创下十年新高。

以新能源汽车用制冷剂为例,其单车制冷剂加注量约1.5公斤,比普通燃油车大约增加了70%的用量。

5月底,我国新能源汽车销量同比增长14.4%,渗透率约56.9%,同时智能驾驶技术迭代持续推高新能源汽车的增长,支撑制冷剂价格上扬。

最后,总结一下。

受限于配额制,制冷剂行业不易因扩产而陷入价格泥潭,竞争格局稳,头部企业更容易凭借高配额强化产业链话语权。

三美股份作为我国第二大三代制冷剂制造商,有着明显区别于其他企业的成本优势,目前制冷剂景气度的上移为公司毛利率增长增添了一层保障。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”