近日,野村证券发布 2026 年 5 月中国汽车及电动车行业研报,全面复盘上月车市表现。数据显示,国内乘用车市场依旧承压,销量同比大幅下滑,即便车企密集推出新车型、升级技术,也未能拉动需求回暖。与之形成鲜明对比的是,汽车出口延续爆发式增长,成为行业稳定器,但海外扩张背后的贸易、市场风险也逐步凸显。

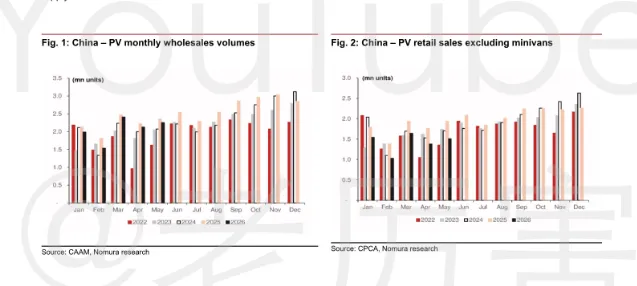

从整体销量来看,5 月国内乘用车批发量达 230 万辆,同比下降 4.2%,环比小幅增长 5.8%;不含微型面包车的乘用车零售量为 150 万辆,同比大跌 22%,环比增长 9.2%。值得注意的是,这已是国内乘用车零售连续第三个月同比降幅超 20%。1-5 月累计零售销量 710 万辆,同比下滑 19.3%,创下 2020 年疫情以来的同期最低值,国内车市低迷态势已然明朗。

细分到动力类型,电动化趋势仍在加速。5 月国内电动车零售 95 万辆,同比下降 7.5%,环比增长 12%;燃油车零售仅 56.1 万辆,同比暴跌 38.4%。当月电动车渗透率攀升至62.1%,创下月度历史新高,同比提升 9.9 个百分点。纯电动车仍是市场主流,占电动车总销量的 67.1%,插混、增程式车型合计占比 32.9%。不过高渗透率并非单纯源于购车需求激增,更多是燃油车销量大幅萎缩导致的 “分母效应”,市场整体仍是存量竞争。

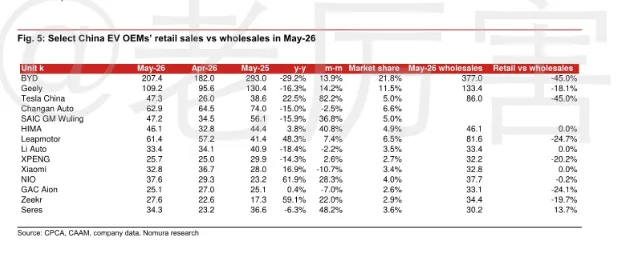

各大车企分化明显。比亚迪以 20.74 万辆的零售销量稳居榜首,占据 21.8% 的市场份额,但销量同比下滑 29.2%。零跑、蔚来、极氪表现亮眼,同比分别大涨 48.3%、61.9%、59.1%;理想、小鹏等品牌则同比下滑,行业竞争日趋激烈。库存方面,5 月汽车库存预警指数为 57.9%,高于 50% 警戒线,合资、豪华品牌库存压力偏大,本土车企库存状况相对乐观。

国内市场寒意阵阵,出口市场却热度不减,成为行业最大亮点。5 月国内乘用车出口 80.9 万辆,同比暴涨 73%,环比微增 1.6%;1-5 月累计出口 350 万辆,同比增长 70%。其中电动车出口 42.5 万辆,同比增幅高达 113%,增速远超燃油车。目前中国车企已深度布局欧盟、巴西、澳大利亚等市场,比亚迪在澳大利亚跻身销量第二、巴西位列第四,奇瑞、吉利、上汽等品牌也稳步开拓海外版图。

风光背后,海外市场的中长期隐患不容忽视。随着中国汽车出口规模扩大,多国开始上调汽车关税,欧盟也因贸易逆差问题加剧对华贸易摩擦,贸易壁垒风险持续上升。同时,不同国家市场规则、消费偏好差异较大,车企持续开拓新市场也将面临诸多不确定性。

野村证券预判,若后续没有新增购车刺激政策,2026 年国内汽车全年销量或将首次出现两位数同比下滑,行业整体面临较大下行压力。对于车企而言,单纯依靠新品投放已难以激活国内需求,深耕海外市场成为必然选择。

整体而言,当下中国汽车行业正迎来结构性变革:国内市场进入深度存量博弈,电动化渗透率稳步走高;海外市场迎来黄金增长期,但挑战也如影随形。未来,兼具产品实力与全球化布局能力的车企,才能在行业洗牌中站稳脚跟。