一、国产算力周思考

今日美国政府下令Anthropic旗下最先进的两款模型Fable5和Mythos5全面限制访问,与此同时智谱第一时间发布公众号,GLM-5.2 将面向 GLM Coding Plan 全量用户开放,覆盖 Lite / Pro / Max / 团队版。GLM-5.2 API 将于下周上线,模型下周正式开源,遵循 MIT 协议。我们认为,这是国产算力+国产模型的再一次情绪提振!

个股方面,本周海光信息DCU从30w颗上修至50w颗,订单数大增仍旧反映出市场景气度已经国产替代的加速进程。周五尾盘虽传出消息称英伟达开始向中国客户推销Vera CPU,但自上而下的自主可控意志未曾改变,继续看好国产芯片机会。

本周天数、壁仞入通,近期密集安排交流,其中天数对今年收入指引30亿,后续想象空间巨大,壁仞同样给出激进指引,而且对国产代工持非常乐观态度。

AI互连标的盛科通信、裕太微、龙迅等标的近期股价较为低迷,我们认为当前股价位置均已到达值得加仓的位置。建议当前点位多加重视!

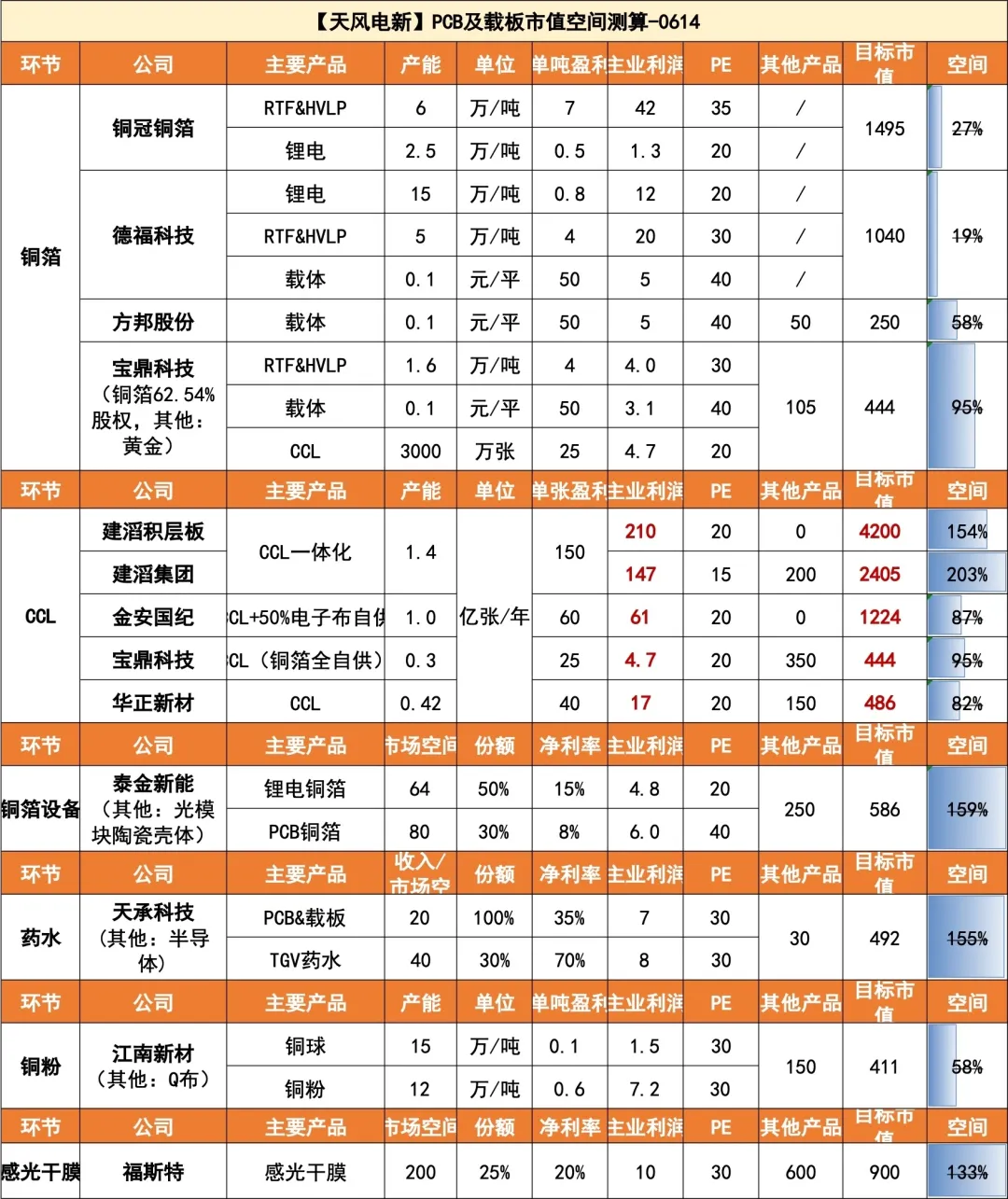

二、PCB及载板市值空间测算-0614

三、【长江通信于海宁团队】通信周观点:英伟达Spectrum-X宣布量产,博通AI半导体全速成长

英伟达宣布Vera Rubin及CPO交换机Spectrum-X正式量产,首批锁定CoreWeave、Lambda等客户。博通FY26Q2 AI半导体业务高速增长,六大核心客户G瓦级算力长期协议拉动,预计FY27将突破1000亿美元。同时,Alphabet上调融资规模投建数据中心,软银拟投750亿欧元在法建设5GW数据中心,算力链长周期景气底座持续夯实。

四、光互联下一个超级版块—MPO布线,未来千亿产值、万亿市值规模。NPO/CPO最大变量,重点关注!

此前市场对MPO的理解是配套光模块的“网线”,缺乏价格通胀逻辑,只有量的增长。因为之前速率提升主要源于单通道速率提升(800G=8通道*100G,1.6T=8*200G,3.2T=8*400G),通道数不提升。MPO价值量跟通道数相关,所以缺乏价格逻辑。此为之前逻辑短板。

NPO/CPO的变化在于,不提升单通道速率,通过提高集成度来扩增通道数,比如6.4TNPO=32*200G或64*100G。一是因为单通道速率提升难度越来越大,而是硅光高集成度允许超多通道封装。 通道数增加→MPO迎来质变期。

32芯MPO的价格大致是16芯的2.5-3倍(300美金+),64芯MPO更是10倍左右价值量(1000美金)。如果对应NPO/CPO的OE数量按1亿颗计算,#行业空间大几百亿美金,相比现在有十倍量级提升。

第一性原理:光传输可多通道间传输不产生串扰,是电传输没有的优势。所以提升带宽的思路不再拘泥于倍增单通道速率,而是可以增加通道数,这也是NPO/CPO最大的核心优势之一。#所以光纤布线/MPO将有望成为受益于柜内光互联的下一个超级行业,并且光纤/插芯供给紧张,头部公司格局集中,并且价格弹性有望逐步体现。

首选核心标的 太辰光,以及博创、蘅东光、仕佳、致尚等;配套光纤厂商亨通、中天、长飞和插芯厂商太辰光、唯科科技等。

五、浙商机械【杰瑞股份】油气装备龙头发力数据中心一体化,AI时代再造新杰瑞,持续推荐!

⭐️一句话推荐逻辑

全球油气装备龙头,天然气业务快速增长,数据中心一体化打开成长空间。

⭐️成长逻辑

1、传统主业:钻完井设备龙头地位稳固,天然气业务进入订单业绩共振期。

2、燃气轮机发电业务:北美AIDC持续突破,品牌+供应链优势凸显。公司连续获北美数据中心五家客户六笔大单。国内外燃气轮机资源储备丰富,供应链优势突出。品牌影响力大幅提升,为公司后续参与数据中心新业务打开通道。

3、数据中心一体化进一步打开成长空间。公司构建了供配电、热管理、储能、SMR等多维度的业务布局,单MW价值量有望数倍提升。强大的系统集成和模块化设计制造能力,从油气装备复制到AIDC发电领域。

4、检验的指标:燃机发电机组订单与交付进度、数据中心一体化订单等

5、催化剂:北美燃机新订单加速落地、数据中心一体化业务突破等

玫瑰投资建议:预计公司2026-2028年归母净利润分别为39、55、68亿元,同比增长46%、41%、23%,复合增速36%,对应PE分别为39、27、22倍,维持“买入”评级。

六、【申万宏源通信】周观点更新(20260614)

光通信:近期CPO落地时间、旭创清单等较多讨论,我们认为,CPO/NPO等路线未来预计不同场景下长期并存;旭创非军工且非军民融合,目前无实质性影响。1.6T/npo等陆续订单预期,持续重视硅光/薄膜铌酸锂等材料/封装方向演进。

任何波动均可能是机会!

1.看好硅光/NPO/CPO等布局的大光/光芯片光器件/垂直整合标的,

易中天、源杰、永鼎、长光、仕佳、东山、华工、光模块领军、立讯、光库、Marvell等

2.光纤:持续演绎供需缺口与通胀逻辑

1)康宁定向锁产能&扩产,打开空间(1月Meta,5月NV Scale-up,6月AWS);

2)日本、印度等28年前产能难以扩充,价格持续上行(本周藤仓已官宣涨价);

3)国内产能需求明确,中天、长飞等千万芯公里级别大厂订单将逐步验证,同时有望实现类康宁的海外定向扩产。

此外可以重视AIDC光纤多场景的细分机会,包括NPO/CPO之保偏光纤、Scale-across之空芯光纤等。

推荐长飞、光纤领军、中天科技;重点关注:永鼎股份、烽火通信、特发信息、通鼎互联等。

3.光器件:MPO方面,近期中天科技中标15亿国内互联网企业MPO光纤跳线及配件订单;致尚科技公告PH客户MPO光纤跳线采购订单累积金额约4.6亿元。需求放量且向MMC、MPC等高端连接器演进。关注致尚科技、中天、杰普特、长芯博创、特发等

4.商业航天:SpaceX史上最大IPO落地,朱雀三号回收预期发酵

6月12日SpaceX正式登陆纳斯达克,募资750亿美元,估值约1.77万亿美元,谷歌、Anthropic签下合计约260亿美元/年算力租约,计划部署百万颗卫星构建"轨道数据中心"。

国内方面预期六月下旬,朱雀三号遥二顺利一级回收测试,紧密关注!强催化+板块切换可能,关注低位布局机会。

重点关注:某载荷龙头、信维、瀚讯等 激光通信之永新、烽火

七、民士达观点更新-0614

重视主业利润拐点和电子布产业进展的预期差:

1、主业:26-28年2/3.8/6.5亿利润,核心是数据中心放量(24年产生收入,25年7KW,后面50%+增速)。波音、空客、spacex、国产大飞机订单落地,光波音就有3年1000吨+的订单,27/28年利润贡献1.5/3亿元。

2、电子布进展:

① 除了ccl, AI服务器PCB电源层、垂直供电PC B电子布都是重要的应用领域,核心是CTE指标、绝缘要求。北美ACCM芳纶纸产品已经被NV指定用到台光M9混压方案的电源层了。

② 公司产品已经在海外有明确进展,其中美 国公司经过了2年产品测试、德国公司的高速PCB电源层已经开始商用了。国内台光、生益ccl成品落地,目前在测试中。

估值:主业明年4亿、50xPE给200亿市值,电子布Low cte份额按照20%对应20亿收入,10亿利润30xPE看300亿市值。还有PCB电源层、垂直供电(都是10亿+营收体量的场景)。 合计500亿目标市值。

八、【国联民生电子】持续强推——买在MLCC行业分歧点

🌹领导好,我们依旧强烈看好MLCC的超级AI周期,#目前处于股价分歧点、但后续的原厂价+现货价走势会证明行业周期持续性。

1️⃣现货价方面,目前正处于高速上涨后的平稳阶段,后续还将看到加速提升;

2️⃣原厂价方面,#涨价函不是唯一判断依据、真实价格的调整具备多样性,后续能看到更多原厂实际调涨情况:

➠交期拉长+供应减少等手段会让实际出厂价持续拉升,#目前日韩和国内等原厂已应用各种手段调控出厂价。

☀️还应重视被动元器件整体通胀,#被动元器件内部的效益分化加剧、带来后续电阻等其他产品出厂价+现货价上涨。

🤔如何看本轮叙事逻辑,是否单纯炒作?

➠目前,本轮MLCC周期最主要逻辑在于AI带来高端的新领域应用敞口:

➠回顾17-18年,安放、网通以及各种#轻薄化的带屏家具/手机兴起,推动了MLCC小型化升级;

➠本轮周期,服务器、光模块、电源及未来端侧产品在AI带动下迎来#功耗提升+新定价体系、MLCC走向高容化升级,产品挤压效应+终端产品定价提升会为MLCC的价格持续提升创造环境。

☀️参考上一轮17-19大周期行情,部分原厂出厂价上涨5倍以上,现货价上涨近20倍;

➠6-8月有望看到诸多产业催化,#目前仍是涨价初期、无需博弈短期因素、把握核心产业趋势!

🌟重点推荐:

#A股:风华高科、三环集团、洁美科技、博迁新材、国瓷材料、商络电子、火炬电子、云汉芯城、昀冢科技、中电港等;

#港股方面:天利控股。

九、光通信 / 共封装光学 / 硅光

摩根士丹利发布行业报告,针对 Lumentum、Coherent、康宁等企业指出,光学产品的市场需求规模,主要由带宽需求决定,而非某一种封装架构的优劣。

行业预估 2027 年共封装光学光引擎的市场需求为 600 万至 700 万颗,低于乐观预期的 2000 万至 3000 万颗。

目前单颗图形处理器搭配 2 至 4 个可插拔光收发器,而 NVL576 架构下,单颗图形处理器将搭载 17 至 18 个光引擎,全光学配置场景下,光引擎数量甚至会超过 35 个。

行业资讯显示,Spectrum-X 以太网共封装光学产品的量产时间,可能推迟两个季度以上,核心问题出在 32 个光引擎集成封装后的综合良率上。

测算数据显示,若单个光引擎的安装成功率为 95%,32 个光引擎全部安装成功的概率仅为 19%;想要将整体良率提升至 85%,单个光引擎的安装良率需要达到 99.5%。

短期来看,近共封装光学产品的落地会更加务实,但市场对于光学产品的整体需求并未减少。

产业链消息称,英伟达首批 Quantum-X 系列 InfiniBand 型号为 Q3450-LD 的共封装光学交换机已经完成开箱调试,该设备将配套一万块 Blackwell 架构图形处理器实现大规模部署。

去年英伟达与 Lambda 签署 15 亿美元合作协议,计划四年内部署数万块图形处理器,这也标志着共封装光学技术正式从实验室阶段,迈入大规模商用网络部署阶段。

多方行业信息汇总得出结论,Coherent 在 2027 财年的订单基本已满,业务能见度已经延伸至 2028 年。1.6T 光模块、共封装光学、近共封装光学的需求增长,推动光学产品整体价值提升。

市场关注的重点并非单一模块的价格,而是磷化铟激光器、硅光芯片、光引擎、热管理技术以及系统级集成能力。

招银国际证券首次覆盖 Lumentum,给予买入评级,目标价 1070 美元,体现出机构持续加码光学产业链。

单颗光引擎的价值约 150 至 200 美元,Lumentum 的业绩增长空间,主要来自光引擎数量增加以及外置激光源需求上升。

Credo 当日涨幅 11.39%,Astera Labs 当日涨幅 11.06%。

两家企业的股价表现说明,AI 网络的瓶颈不仅存在于光模块,铜缆、串行 / 解串器、重定时器、高速串行计算机扩展总线、通用链路复用等互连产品,同样迎来价值重估。

免责声明及风险提示:本文内容均基于公开信息整理、个人经验总结或知识分享等,仅供读者参考、交流和学习之用,不构成投资建议;投资有风险,交易需谨慎。