2026 年 5 月的光伏行业,看似风平浪静,价格在多数环节保持平稳,但在这层平静之下,供需结构的暗流正在重新塑造整个价值链的利润分布。高盛在研报中,用大量数据描绘出一个正在逼近关键节点的行业。为了理解这个节点究竟意味着什么,我们从价格、利润、库存与需求四个维度逐层拆解。

在阅读这份研报时,我不断被一个问题吸引:当价格不再剧烈波动,行业真的就稳定了吗?答案显然没有这么简单。

一、价格“稳定”的表象,价值链的不同命运

研报指出,5 月份光伏价值链主要环节的价格整体保持平稳,但玻璃与胶膜却出现明显下滑。玻璃价格月度下降 7%,胶膜下降 6%,背后的原因并不复杂:库存继续堆积,玻璃库存天数在 5 月达到 57 天,较月初增加 8%;而胶膜价格则受到国际油价 11% 的下跌影响。

这种分化在研报的价格表格中体现得非常清晰。例如,N 型颗粒硅 5 月均价为 34.3 元/公斤,较月初几乎没有变化;而 2.0mm 光伏玻璃的月均价为 8.7 元/平方米,较季度均价下降 14%。这种“主链稳定、辅材承压”的格局,意味着行业的利润重心正在发生位移。

不过,价格的稳定并不代表需求的改善。研报特别提到,全球组件需求在 2026 年 4 月同比下降 58%,仅 33GW;前四个月累计需求同比下降 30%,远低于全年预测的 -12%。尤其是中国市场,4 月需求同比暴跌 79%,仅 9.5GW。

当需求端如此疲弱,价格却没有继续下跌,这往往意味着行业正在进入一种“僵持状态”。这种状态通常不会持续太久,因为供需失衡最终会通过价格或产能调整来重新平衡。

二、利润的重新分布,组件改善、玻璃恶化

如果说价格是表象,那么利润就是行业真实的体温。研报的利润测算显示,5 月组件环节的现金毛利率提升了 2 个百分点,而玻璃环节则下降了 10 个百分点。

这种差异背后有两个关键因素。其一是原材料成本的下降,例如 EVA 树脂价格在 5 月下降 8%,POE 树脂下降 9%,这直接降低了组件的物料成本。其二是组件厂商在 6 月开始采用更低成本的金属化技术,使得生产成本进一步下降。

研报中的利润表格显示,组件 Tier 1 企业在 5 月的现金毛利率达到 9%,而玻璃企业则为 -47%。这种极端差异说明,价值链内部的利润正在向下游集中,而上游与辅材环节的压力正在加剧。

从研究者的角度看,这种利润结构的变化往往会引发行业策略的调整。例如,组件企业可能会加速扩产以抢占市场,而玻璃企业则可能被迫减产或延后新线投产。利润的变化不仅影响企业的财务表现,也会影响整个行业的供需节奏。

三、供需结构的微妙变化,产能利用率的“回暖”与库存的“隐忧”

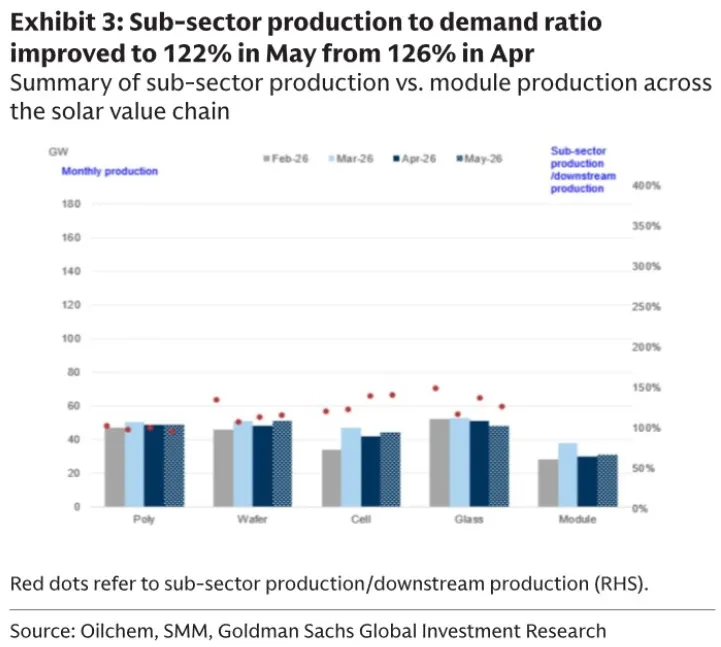

研报特别强调,5 月份价值链各环节的产能利用率有所改善,子行业产量与组件产量的比值从 4 月的 126% 降至 122%。虽然仍然偏高,但至少出现了边际改善。

在研报的供需图中可以看到,硅料、硅片、电池片、玻璃等环节的产量均高于组件产量,这意味着行业仍处于“上游过剩”的状态。

然而,库存数据却讲述了另一种故事。5 月末全行业库存天数为 66 天,较 4 月的 71 天有所下降,但仍处于偏高水平。尤其是玻璃库存,依然是整个价值链中最沉重的部分。

库存下降通常被视为积极信号,但在需求疲弱的背景下,库存下降更多可能来自于企业主动减产,而非需求改善。这种“被动去库”往往难以持续,一旦企业恢复生产,库存可能再次上升。

四、行业的下一步

研报在展望部分提出了两个潜在风险:其一是 6 月可能出现的硅料供应增加;其二是组件生产成本的进一步下降。这两者都可能对价格形成新的压力。

硅料供应增加意味着上游价格可能继续下探,而组件成本下降则意味着组件价格也可能面临下行压力。对于行业来说,这种“双向挤压”可能会导致价值链利润进一步向头部企业集中。

研报中提到的企业案例也反映了这种趋势。例如,某些企业在胶膜涨价预期下具备盈利扩张潜力,而另一些企业则因硅料价格下行而承受更大压力。虽然研报给出了具体公司的评级,但本文不涉及投资建议,因此不展开讨论。

更值得关注的是,研报提到储能业务可能成为部分企业的利润支撑点。这说明光伏企业正在寻找新的增长曲线,以对冲主业周期波动的风险。

五、从数据回到现实,行业真正的“拐点”在哪里?

读完这份研报,我不断思考一个问题:行业的拐点究竟是价格的反弹、利润的回升,还是供需的再平衡?

从研报的数据来看,价格的稳定只是暂时现象,利润的改善也仅限于部分环节,而供需结构仍然偏弱。真正的拐点可能来自需求端的恢复,尤其是中国市场的回暖。如果需求无法改善,行业的调整周期可能会继续延长。

不过,光伏行业的长期趋势并未改变。无论是全球能源转型的政策驱动,还是储能与新型电力系统的建设需求,都为行业提供了长期支撑。短期的波动,更多是行业自身产能扩张与技术迭代的必然结果。

因此,与其说行业正在迎来拐点,不如说行业正在经历一次深度的结构性调整。这个调整将决定未来几年价值链的利润分布,也将决定哪些企业能够在下一轮周期中占据优势。

视频推荐:

来源:知识星球【海外储能星球】,购买加入星球。

⚠️ 免责声明:本文基于高盛研究报告信息整理,文中所引用的数据、图表与观点均来自研究报告原文。本文仅为研究报告的导读与分析,不构成任何投资建议