免责声明:研报提及个股仅作为案例分析以及信息分享、日常学习使用,非荐股,股市有风险,投资需谨慎,如果涉及信息披露问题请后台联系本人删除。

本篇核心内容索引:隆达股份、钨、MLCC、风电、储能、时代新材、精研科技、诺德股份

🇨🇳【广发军工】海外对标持续新高,#隆达股份

🔥#海外竞争对手ATI/CRS持续创新高,年初以来涨幅在两机领先,当前合计市值540亿美金。

🔥#2019年全球两机具备供应资质的镍基高温合金产能几乎用尽。航发/燃机/国防/维修均挤占产能。CRS指出,明年新增的9000吨产能,#仅能填补全球两机供需缺口的小个位数。

🔥#从结构看供需缺口。2019年以来产能不增加情况下,ATI等维修比例,从2019年的20%提升至50%,意味着#新机需求在增加但供给实际收缩。

🔥#预计价格弹性将稳步释放。HWM指出2025年为支持LEAP/GTF增产,供应链前端缓冲库存基本耗尽,中上游#不断收到客户紧急发货请求。

🔥#涨价传导至报表、定价权上移中上游。 CRS 26Q1完成三份航空LTA,CEO直言#"30%不足以被称为显著涨价";ATI指出涨价是#长期化、合同化、写入长协,靠阶梯提价、自动上调锁定远期利润。

🇨🇳广发化工团队 孟祥杰/吴坤其

中钨高新/鼎泰高科/厦门钨业,新一轮战略耗材启动❗️

6月12日,黑钨精矿报价52.5万元/吨,较年初涨14.1%;APT报价80万元/吨,较年初涨19.4%;碳化钨粉报价1230元/kg,较年初涨18.3%

大型钨企6月上半月长单价与市场基本持平,释放出头部企业对当前价格水平的认可。钨市场已逐步过渡到供需再平衡和理性博弈阶段。矿山惜售构成价格支撑,中游稳价经营、控制风险,下游逐步恢复采购节奏。我国关键矿产资源优势所带来的产业影响力正在持续显现

6月新一轮补库开始➕新兴赛道需求爆发,【光伏钨丝】+【六氟化钨】+【PCB钻针】(务必重视钻针放量带来的棒材需求!),还有mlcc用重稀土加持

[玫瑰]【中钨高新】资源+科技共舞

钨矿:体内钨矿年产能1.1万吨,受益于钨矿价格企稳回升。五矿旗下三家矿山待注入

PCB钻针:子公司金洲精工国内PCB钻针龙头,年内四度扩产,累计新增近5亿支产能,看好Vera Rubin量产带动金洲高端AI PCB钻针量价利释放

棒材:子公司株硬超细碳化钨粉技术提升+AI PCB棒材技改提升,助力PCB钻针棒材自制率提升

[玫瑰]【鼎泰高科】主打锐度

#产能扩张加速:公司订单-产能缺口持续放大,扩产节奏已加速至每月新增1kw支,且内部在推进更快速的扩产目标,Q3月产有望超2e支,打开销量及收入空间

高端产品占比提升,均价持续提升: Q1涂层产品占比超50%,且仍在持续提升; Q1钻针均价1.47元,环比25Q4提升明显;高长径比产品已实现月度批量出货,Q3占比有望快速提升,拉动钻针均价继续向上

[玫瑰]【厦门钨业】布局全面

钨矿:体内钨矿年产能1.2万吨,受益于钨矿价格企稳回升。已完成九江大地收购,正推进大湖塘钨矿部分股权受让

棒材:高品质自供原料和先进工艺,可生产PCB钻针棒材,市场份额领先。rubin量产拉动下,近期需求上量明显

MLCC原材料:子公司贝思科,主营MLCC用高端纳米钛酸钡及配方粉、高性能纳米碳酸钡等先进电子材料,#年产3000吨钛酸钡及配方粉、年产5000吨碳酸钡生产线。子公司金龙稀土有氧化镝产品,可应用于高容MLCC生产

钻针# 新锐民爆欧科亿 也继续看好[抱拳]

厦门钨业更新:被低估的钨资源供应商,AI重估【东北计算机】0613,周更新part1

1️⃣主营业务:钨钼采选冶炼、硬质合金、稀土、光伏钨丝,钨全产业链布局完整,细钨丝在光伏领域市场份额超80%,覆盖光伏、消费电子、新能源和电子刀具等客户。

2️⃣PCB钻针棒材:日本住友的市占率约为33%-45%,受制于原材料影响,供需缺口正在逐步放大,5月对应的月产能在1.6e只,单根棒材重量约4-5克,平均可生产30-50支PCB钻针,2026年底预计钨棒产能到600w只/月,2027年到800—1000w只/月,预计释放6e利润+,如果考虑涨价,利润预计有望实现10e+。

3️⃣MLCC:当前碳酸钡产能2000吨,2026年计划至少翻倍扩产,2027年将根据下游需求进一步扩产。不同应用领域盈利差异较大:服务器级碳酸钡单吨净利约20万元。

4️⃣半导体材料:中船特气核心供应商,公司整体钨粉产能3万吨,约一半产能自用生产下游产品;2025年对外销售钨粉1万吨,2026年对外销量目标为1.5万吨。公司为中船特气核心供应商,2026年受钨价上涨影响,普通钨粉价格已达100万元/吨,高纯钨粉售价更高。

考虑公司MLCC+半导体+PCB棒材全新增长路径,27年利润可观,当前对应明年不到20x,整体看2000e以上。

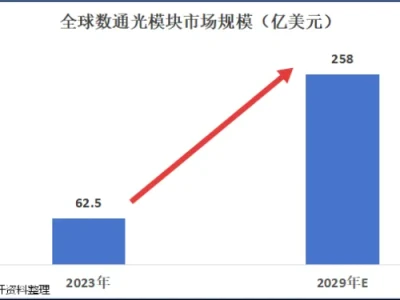

【中泰建材&化工|孙颖团队】MLCC陶瓷粉体行业专题报告:AI驱动高容化浪潮,核心粉体企业迎卡位、替代、价格三重共振

[玫瑰]需求端:单耗提升&超细粒径,AI浪潮下高端粉体迎量价双击。据测算,#25-30年AI服务器MLCC陶瓷粉需求量由0.45万吨增长至3.82万吨,CAGR达53.4%;在26年均价10万/吨,后逐年增长10%假设下,30年AI服务器MLCC陶瓷粉市场规模有望达56亿元;若考虑到供需偏紧、产品迭代带来的涨价弹性,30年粉体市场规模望突破百亿元。

[玫瑰]供给端:日系厂商主导格局,国瓷材料强势崛起。全球MLCC陶瓷粉体市场由日系主导,堺化学、日本化学、富士钛、共立、东邦等五家日企合计占据65%份额。国瓷材料是国内陶瓷粉体龙头企业,常规粉国内市占率超80%,高端粉亦取得突破,深度配套三星电机等国际大厂。

[玫瑰]MLCC陶瓷粉体的三重量价机遇:供需缺口+稀土管控+迭代升级。1)供需缺口:# 测算得29、30年将分别形成 0.29 万吨、1.31万吨供给缺口。2)稀土管控:稀土为MLCC配方粉必需组分,出口管控下,国内厂商望承接日本份额转移。3)迭代升级:AI算力驱动MLCC升级,配套高端陶瓷粉亦同步迭代,价值量跃升下价格弹性可期。

[玫瑰]核心标的# 国瓷材料: 国内MLCC陶瓷粉绝对龙头,常规粉产能1万吨,高端粉产能5000吨(已建成2000吨),依托龙头优势与高端产能扩张,尽享行业景气提升&供应链重构双重红利。

[爆竹]风险提示:下游需求不及预期、产能扩张超预期、稀土出口政策不确定性,原材料价格波动风险

#【中泰电新】业绩窗口期临近;重视Q2业绩好下半年继续加速且有订单等催化最近超跌的海风标的

#大金重工:Q2业绩环比趋势向上同比有望快速增长;最新出口海工订单项目池达468亿,未来清晰度提升,且#自有运力提升+含母港服务订单占比提升+浮式基础占比提升带动单位盈利持续上修。同时,从“设备—母港服务—运输&造船—海风安装”实现闭环,海外海工、造船及安装订单加速释放,#有望持续上修27-29年业绩预期;27年业绩对应估值仅13-14倍

#天顺风能:2季度预计同环比非常好看;下半年继续加速,国内外海风共振弹性最大的塔桩企业,#国内南方市场优势明显(市占目标50-70%)、订单密集兑现支撑国内业绩从Q2起快速放量;#目前唯一具备欧洲产能的国内企业,#欧洲塔桩有望在Q3迎来0-1大突破(今年欧洲海风导管架预计新增订单30E);油气配套船舶(FPO/FSPO、油轮等)布局进一步打开长期空间。公司对未来成长信心足,#26年订单目标100-140亿;29年收入目标200亿;27年业绩对应当前估值仅12-3倍(不考虑欧洲海风)

#振江股份:公司核心卡位欧洲四大整机龙头,从“零部件—风机组装—铸造主轴—海工”逐步推进,产品品类开拓、单机ASP逐步上升,目前处于风机组装兑现阶段,Q1业绩改善显著,后续季度环比进一步改善。#27年业绩对应当前估值仅10-11倍

#新强联:2季度同环比都比较好;下半年继续加速,TRB主轴承核心供应商、格局好,#目前已接TRB订单7000台+;全年翻倍出货确定性强;后续行业渗透进一步提升+主机客户开拓+双海开拓量的弹性进一步放大。同时,齿轮箱轴承+海风法兰贡献纯增量。#27年业绩对应当前估值仅7-8倍

🔗进门汇报欧洲海风更新及超跌标的推荐0610:https://s.comein.cn/ficetcmf

📩风险提示:市场拓展不及预期、竞争加剧等

☎【中泰电新团队】

【储能】AI缺电逻辑下,储能价值被显著低估 - 260612

北美AIDC配储成主流: 并网侧,短时储能为必备缓冲;离网侧,长时储能需与燃机协同保供。产业端,英伟达、西门子联姻Fluence发布AI工厂电力架构,明确将BESS纳入标配,以应对电压波动及黑启动等挑战;Meta联手Enbridge在怀俄明州落地365MW光伏+200MW/1.6GWh储能项目,验证趋势。

盈利底确认,下半年景气上行: 碳酸锂降价边际影响消退。考虑订单-发货-确收的1-2个季度时滞,预计中游集成及电池企业盈利自下半年起将企稳回升。

重点推荐:

【阳光】 北美AI储能拿单能力强,SST技术协同领先。股价逼近138.61元回购底,重视底部机会。

【海博】 算电协同前瞻布局,上调海外目标,下半年北美AIDC订单有望落地。

【鹏辉】 储能电芯量价齐升,业绩确定性强,股权激励彰显信心。

【亿纬】 储能电芯出货稳居全球前列,大客户绑定深入且产能加速释放。

【正泰电源】 集团协同效应显著,有望斩获北美AIDC订单。

时代新材更新:超容隔膜国产替代解,AI数据中心需求紧迫催化量价弹性_260612

[礼物]超容隔膜国产替代唯一,性能对标海外龙头。国内超容隔膜仅公司产品能对标日系NKK,综合性能与良率高(良率98%+)。AI数据中心对超容隔膜性能要求更高,# 扩产及国产替代绕不开公司。

[礼物]下游需求迫切,公司优先保供高毛利产品。国内超容的隔膜原依赖NKK,但NKK扩产意愿弱、供应弹性有限,国内超容企业迫切希望调拨产能。公司隔膜已完成下游国内龙头验证,#预计下半年将迎来批量订单。公司现有产线可柔性切换,将优先保障高毛利超容隔膜生产。

[礼物]扩产明确,盈利弹性可期。仅考虑公司27年底新增产能——1000吨超容隔膜产能,满产即对应约4-5亿元收入,毛利率50%+。若考虑公司现有产能切换+AI需求爆发进一步带来的量价弹性,利润弹性贡献将更高。

[红包]【天风通信】精研科技:依托MIM技术,向AI算力方向拓展延伸

🔥公司深耕 MIM 行业十多年,凭借自身的技术优势和快速响应体系,依托丰富的行业经验和稳定的客户资源,在生产制造能力、收入规模、产品质量、配套服务等方面均位于行业前列,公司于 2020 年开始布局新型业务领域,并后续成立控股子公司精研动力和精研散热。

#精研动力# 主要面向两大方向:一是铰链(hinge),涵盖折叠屏铰链、智能眼镜铰链等;二是传动(transmission),包括扫地机器人中的电机齿轮箱、蠕动泵等。目前,精研动力在上述两个方向持续拓展,已积累了较多客户,部分为各自领域的头部客户。

#散热领域# 自2020年起,公司亦积极布局散热领域。散热板块的早期产品包括热管、均热板(VC)等,后公司调整整体战略目标,以散热技术联合公司主业的 MIM 技术,共同探索在数据中心产品上面的应用场景和空间。在制造具有复杂内部流道的液冷板时,如采用 MIM 工艺,可以一体成型内部带有复杂流道且封闭的结构,无需焊接,可以很好的解决漏液和焊剂残留的痛点。[太阳]未来,公司将持续加大投入,积极拓展在服务器、芯片等领域的散热产品应用。

#AI算力领域相关产品及储备# 数据服务器方面,公司前期布局的【高速连接器接口】已经实现量产,【光模块壳体】也在今年开始起量。凭借公司在 MIM 主业上长期积淀的制造优势,公司高速连接器产品在解决方案、量产良率的保障、产品的稳定性、以及成本的竞争优势方面,都是行业内竞争力靠前的公司。公司光模块壳体已伴随客户开展两年联合开发,期间合作研发了多款不同样式的产品,目前已有部分开始量产。产品规格从800G迭代至1.6T,目前正推进更为前沿的产品研发工作。

[礼物]公司结合自身MIM工艺优势,积极拓展数据中心应用场景和空间,随着AI算力行业持续高景气,公司有望充分受益,建议关注。

☎天风通信 王奕红//陈汇丰/唐海清

【华福电新】诺德股份:高端电子铜箔送样导入,锂电铜箔单位盈利修复,公司补涨空间看50%+ 260612

公司高端电子铜持续送样、7月节点有望验证反馈,或有望承接外溢需求。目前,诺德股份HVLP-1、-2已通过国内及台系厂商送样验证,目前正积极推进H-3/4并行送样,预期7月有望落地客户端的测试反馈。公司提前布局3万吨高端电子电路铜箔产能,目前已经实现RTF百吨级月出货量(全年出货有望超2000吨),顺利情况下公司有望于年底开始批量供货HVLP产品。

持续推进极薄化,锂电铜箔开工率&单位盈利修复趋势明确。目前,26Q2公司开工率接近90%+,公司对下游商务有所筛选,偏好4.5μm&6μm中高强订单。产品结构来看,4.5μm铜箔出货占比接近60%,目前单吨盈利约为5000元;其余为6μm产品,对应单吨盈利接近1000元。目前,铜箔行业开工率已从25Q3开工率80%-逐步修复到26Q1的90%+,整体行业供需偏紧,行业酝酿26Q3涨价,对应涨幅预期为2000元左右。

锂电盈利修复+高端电子铜箔产业化导入,公司补涨空间看50%+。电子铜箔来看,公司规划产能合计3万吨,2027年按HTE/RTF/HVLP出货1.2/0.8/0.5万吨,单吨盈利0.6/1.2/6万计算,对应净利润约4.7亿元,给30X,对应目标市值140亿。锂电铜箔来看,公司2027年锂电铜箔出货预期为12.5万吨,单吨盈利预期7-8k,对应净利润约10亿,给15-20X,对应目标市值150-200亿。