- 发布机构与时间

:瑞银(UBS)全球研究部,2026 年 5 月 18 日发布矿业主题演示报告,核心议题大宗商品反弹能否持续。 - 分析师团队

:由 Myles Allsop、Daniel Major 等多名资深分析师组成,报告共 102 页,覆盖大宗商品价格、矿业个股估值、供需格局、区域需求、细分品种及龙头企业深度分析。 - 覆盖范围

:大宗原材料(铁矿石、动力煤、冶金煤)、基本金属(铜、铝、锌、镍、钴)、贵金属(黄金、铂金族 PGM)、电池原材料,以及全球头部矿业公司估值与基本面。

二、核心研究框架

报告从大宗商品价格走势→矿业股票估值→全球及中国需求结构→各品种供需基本面→钢铁产业链→细分金属(铜 / 铝 / 锌 / 镍 / 钴 / PGM)→龙头矿企基本面七大维度展开,核心聚焦中国需求走弱、全球供给增量、能源转型驱动金属需求、矿企估值分化四大主线。

三、大宗商品价格预测与现货对比

1. 品种覆盖

涵盖铁矿石、动力煤、冶金煤、铜铝锌镍钴、黄金白银铂金、原油、锰矿、锂等全产业链品种,给出 2025-2030 年季度 / 年度价格预测、长期实际价格、现货价差。

2. 关键价格特征

铜现货较 2026 年预测溢价 18%,铝溢价 7%,铁矿石溢价 10%,动力煤折价 3%; 贵金属黄金、铂金、钯金现货均低于 2026 年预测价格,跌幅 6%-20%; 美元、澳元、欧元等汇率同步纳入价格模型,影响大宗商品计价。

3. 成本曲线分析

各金属 / 煤炭均梳理历史成本分位(75%/90%/95% 分位),价格依托成本曲线形成底部支撑,矿山品位下滑、开采从露天转向地下推高长期成本。

四、矿业股票估值体系

报告提供两套估值口径:2026-2027 年一致预期估值、现货价格隐含估值,覆盖多元化矿企、基本金属、贵金属、流媒体矿业公司。

1. 估值指标

包含目标价、现价、市值、PE、EV/EBITDA、自由现金流收益率、股息收益率、NPV 估值、市净率(P/NPV)。

2. 板块估值分化

- 多元化矿企

:2026E 平均 PE 14.1x,EV/EBITDA 7.5x;代表企业 BHP、力拓、淡水河谷、嘉能可; - 铜企

:估值偏高,2026E 平均 PE 22.4x,EV/EBITDA 12.1x; - 铝企

:估值偏低,2026E 平均 PE 10.8x,EV/EBITDA 5.8x; - 贵金属矿企

:2026E 平均 PE 9.7x,股息收益率较高; - 流媒体金矿

:估值溢价显著,PE 达 21.6x。

3. 评级与估值修复

多数龙头给予持有(Neutral)、买入(Buy) 评级;铜板块估值显著抬升,多元化矿企估值走弱;同时对比个股历史 EV/EBITDA 五年均值,判断估值高低分位。

五、全球 & 中国大宗商品需求格局

1. 需求集中度

中国是全球矿产品绝对需求主力,钢铁、铁矿石、铝、铜、锌、煤炭等品种中国需求占比遥遥领先美国、欧洲、印度。

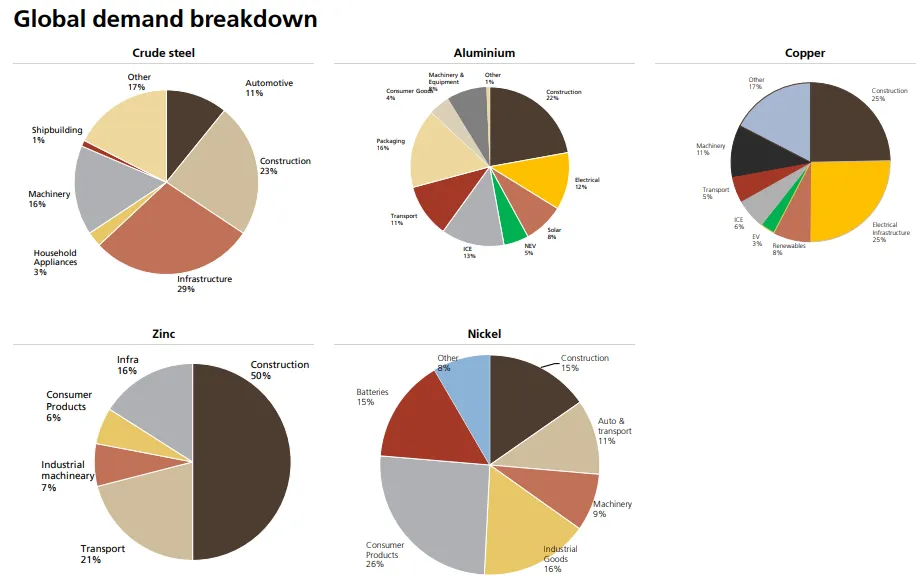

2. 全球终端需求结构

钢铁:基建 29%、建筑 23%、机械 16%、汽车 11%; 铜:建筑 25%、电力基建 25%、机械 11%、新能源光伏 / 风电 + 电动车合计 11%; 铝:建筑 22%、运输 24%、包装 16%、光伏 8%; 锌:建筑占比近 50%;镍主要用于不锈钢、电池、消费品。

3. 中国需求核心痛点

- 房地产持续下行

:2022-2026 年新房销售、开工、竣工面积连续大幅下滑,长期住房需求中枢下修,无明显复苏预期;房地产成为钢铁、铜、铝、锌最大拖累项。 - 基建对冲有限

:基建投资增速放缓,难以完全抵消地产下滑。 - 新能源车 & 新能源对冲

:电动车、光伏、风电带来铜铝镍钴增量需求,但短期无法对冲地产下行压力。 - 经济指标走弱

:制造业 PMI、固投、工业生产、电力消费等经济数据分化,地产产业链数据持续低迷。

4. 全球汽车市场

2025-2035 年全球汽车产量稳步增长,BEV 渗透率持续提升,2030 年达 30%;电动车带动铜、铝、锂、钴、镍刚需增长,传统燃油车需求逐步萎缩。

六、钢铁 & 铁矿石全产业链分析

1. 全球粗钢铁产量

2025 年全球粗钢产量同比小幅下滑,中国产量持续回落,印度、东南亚成为少数增长区域;除中国外全球钢铁产量温和增长。

2. 铁矿石核心逻辑(多空双面)

利好:四大矿企掌控 70%-80% 供给、巨头控量保价、印度东南亚需求增长、澳洲巴西新增产能受限。利空:中国废钢替代量逐年提升(挤压铁矿石需求)、几内亚西芒杜 1.2 亿吨产能 2026 年投产、澳洲巴西供给持续释放、中国地产下行压制钢铁产量。

3. 铁矿石供需平衡

2025-2030 年全球铁矿石持续过剩,港口库存创历史新高;澳洲、巴西为主要出口国,中国进口占绝对主导。

4. 铁矿石供给结构

四大矿企(力拓、BHP、FMG、淡水河谷)为核心,几内亚、印度、非主流国家供给增量显著;中国国内铁矿产量逐年萎缩。

七、煤炭板块(动力煤 + 冶金煤)

1. 市场格局

动力煤:海运贸易占比仅 15%,中国进口占全球海运 28%;印尼、澳洲、俄罗斯为主要出口国。 冶金煤:海运贸易占 30%,澳洲供给占 51%,中国、欧盟、日本为主要进口国。

2. 多空逻辑

动力煤:亚洲 / 欧洲气转煤支撑、印度需求增长为利好;碳中和政策、可再生能源替代、中国产能管控为利空。冶金煤:优质资源稀缺、供给端约束为利好;低碳炼钢、废钢替代、中国钢铁减产为利空。

3. 价格与供需

动力煤价格区间震荡,欧洲天然气与煤炭价差催生替代需求;冶金煤 2025-2029 年维持小幅过剩,头部新项目贡献 60% 以上供给增量。

八、基本金属细分深度分析

1. 铜

供给端:大型新建项目稀缺、矿山品位下滑、开采难度提升,未来供给缺口逐步显现;智利、秘鲁为核心产国,罢工 / 天气 / 政策扰动频繁。 需求端:地产拖累传统需求,风电光伏 + 电动车 + 电网投资形成长期刚性增量;废钢回收占比提升压制原生铜需求。 库存:全球显性库存处于低位,库存消费比不足 3 周,价格具备底部支撑;新项目资本开支高企,投产周期长达 10 年以上。

2. 铝

中国 4500 万吨产能红线约束国内供给,欧洲因电力成本减产,印尼新增产能为最大变量。 中东铝冶炼产能占全球 9.2%,地缘风险抬升供给不确定性;库存整体偏低,成本曲线支撑价格。

3. 锌

矿山供给 2025 年反弹,但大型投资不足;需求高度依赖建筑,中国地产下行压制中长期需求。

4. 镍

供给高度依赖印尼,湿法 HPAL 项目持续投产;需求分不锈钢(主力)和电池两大赛道,LFP 电池渗透率提升挤压镍需求。

5. 钴

刚果贡献 71% 矿产供给,出口管控支撑价格;动力电池为第一大需求,但未来供应过剩压力较大。

6. 铂金族(PGM)

南非、俄罗斯主导供给;汽车尾气催化转换器为核心需求,电动车替代长期压制铂金钯金需求。

九、全球头部矿企基本面与评级

覆盖BHP、力拓、淡水河谷、嘉能、英美资源、泰克、南 32、自由港等龙头:

- 业务结构

:多元化矿企逐步提升铜资产占比,降低铁矿石、煤炭依赖; - 估值与成长性

:铜企未来 EBITDA 增速显著高于传统多元化矿企; - 重大事件

:英美资源与泰克拟合并,合并后成为全球第二大铜生产商,协同效应显著; - 财务特征

:龙头现金流稳健、负债率可控,资本开支抬升压制分红和自由现金流回报。

十、报告核心结论

- 大宗商品反弹持续性存疑

:中国地产下行、铁矿石 / 煤炭供给增量、基本金属产能释放压制中长期涨幅;仅铜因供给瓶颈 + 能源转型需求具备结构性牛市基础。 - 板块估值分化

:铜、新能源金属矿企估值溢价,传统铁矿石、煤炭矿企估值承压,铝企估值偏低具备修复空间。 - 需求逻辑切换

:全球矿业需求从中国地产基建主导,逐步转向新能源车、光伏、风电等能源转型赛道。 - 供给端约束

:矿山品位下滑、开发成本上升、地缘政治 / 环保约束,为工业金属价格提供长期底部支撑。 - 投资主线

:低配铁矿石、动力煤;高配铜、铝、镍、钴等能源转型金属,优选低估值高成长纯铜标的及并购重组矿企。