宏观| 泡沫观察系列:加息预期的上升一定带来泡沫破裂吗?

固收|地方债策略:地方债机构行为领先指标与量化择时

金融工程|Agent专题报告:Harness Engineering:构建自主进化的金融Agent

银行|银行研思录之九:银行债市浮盈拆解与26年展望

金属|有色金属周报20260607:加息预期强烈,金属价格承压

能源开采|石化周报:冲突持续僵持,油价中枢或将维持高位

交通运输|招商港口(001872.SZ)深度报告:“母港提质+全球布局+数智化”三轮驱动,海外资产或迎价值重估

汽车|文远知行-W(0800.HK)系列点评三:正式纳入港股通名单 Robotaxi全球化加速落地

电新|电力设备及新能源周报20260607:SNEC展储能企业加速布局AIDC,新势力销量呈一超多强态势

医药|精锋医疗-B(2675.HK)公司深度报告:腔镜机器人国产化旗手,海外扩张欣欣向荣

泡沫观察系列:加息预期的上升一定带来泡沫破裂吗?

在美国AI产业投资如火如荼之际,市场对板块泡沫化的担忧也在持续发酵。通胀隐患抬升之下,市场深陷高估值与紧缩预期反复博弈的敏感窗口期,流动性走势也愈发成为研判AI后续行情的重要参考。

毕竟从历史上来看,泡沫往往诞生在低利率的土壤中,伴随着流动性收紧而终结。

那么本轮加息预期的上行是否会成为刺破AI估值泡沫的推手,这已然成为市场核心疑问。

复盘历史,我们可以发现,流动性收紧虽是泡沫破裂的重要诱因,但并非其充分必要条件。资产估值的长期合理锚点,终究落脚于行业基本面、现金流兑现能力与配套制度禀赋。利率上行更多是点燃高估风险的引线,但真正促成市场深度回调、泡沫彻底破裂的,是基本面证伪、信用链坍塌、监管趋严等多重利空接踵而至的连锁风险。

风险提示:

美国通胀粘性超预期与关税传导超预期;地缘冲突升级与油价大幅上行:美国财政政策超预期。

地方债策略:地方债机构行为领先指标与量化择时

我们利用机构净买入行为对地方债价格的跨期限领先关系,构建了一套以机构信号为主、趋势跟踪为辅、资金成本为风控的地方债量化交易策略。

数据层面,整合了2024年1月至2026年5月的7类机构在8类期限上的净买入数据、不同期限中债地方债全价指数及R001,经零值剔除(>30%的因子筛去)和p01/p99缩尾后保留有效因子。

方法层面,通过滚动CCF估计最优领先天数τ*和领先-滞后比LLR,双重筛选识别领先因子并以LLR加权合成机构综合信号;同时引入5/15日均线趋势跟踪信号填补机构信号空白期,并以R001资金成本作为风控。每10个交易日重新识别领先因子,T日信号决定T+1日仓位,信号为正则满仓持有债券,否则空仓债券并持有R001收益。

回测结果验证了策略具备一定的有效性和稳健性。

机构行为领先性结果:(1)0-1Y:超短端机构行为的预测信息有限,定价主要由资金面决定。

风险提示:

历史数据失效风险,模型效率衰减风险,极端行情波动风险。

Agent专题报告:Harness Engineering:构建自主进化的金融Agent

AI能力正从“回答问题”进化为“执行任务”,搭建投研专属Agent成为金融工程的核心需求之一,而其可靠性的关键在于Harness Engineering。

我们从Claude Code、OpenClaw、Meta-Harness、Hermes-Agent等代表性产品中,提炼出Harness设计的四大核心模块。

基于上述思想,我们以威科夫(Wyckoff)技术分析为内核,搭建了可自主进化的Wyckoff Agent。

进化的关键不在盲目搜索,而在让Agent“明白自己为什么失败”。

风险提示:

文中AI辅助生成的分析与股票判断仅供测试参考,任何情况下不代表我司观点和投资建议;Agent学习基于历史,如若未来市场环境发生结构性变化,不排除失效可能。

银行研思录之九:银行债市浮盈拆解与26年展望

综合金融服务为核心的大型国有综合集团。

重视股东回报,派息率有望进一步提升。

多领域深耕布局,科产融协同释放额外价值。

投资建议:

考虑到公司综合金融服务和先进材料板块净利润的稳步增长,以及公司利润率的逐步回升。综合金融板块持续贡献稳定利润,先进材料板块逐步复苏。我们认为,中信股份在未来几年内具备良好的条件,能够实现稳健的盈利增长并提升股东价值。我们预计FY2026-FY2028年公司营业收入分别为7966/8317/8718亿元,同比增速分别为+3.6%/+4.4%/+4.8%,FY2026-FY2028年公司归母净利润分别为615/645/677亿元,同比增速分别为+4.8%/+4.8%/+4.9%。当前股价对应FY2026-FY2028年PB估值分别为0.47倍/0.45倍/0.42倍。首次覆盖,给予"推荐"评级。

风险提示:

1)中国内地经济复苏动能减弱;2)房地产市场复苏不及预期;3)派息比率低于预期。

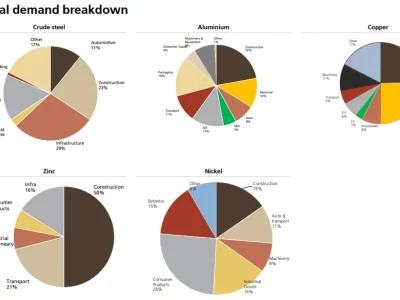

有色金属周报20260607:加息预期强烈,金属价格承压

本周(06/01-06/05)上证综指下跌1.00%,沪深300指数下跌1.54%,SW有色指数下跌1.89%,贵金属 COMEX 黄金下跌4.73%,COMEX 白银下跌10.04%。工业金属LME价格铝、铜、锌、铅、镍、锡分别变动-1.92%,-0.69%,-0.08%,-0.45%,-2.00%,-3.88%;工业金属 LME 库存铝、铜、锌、铅、镍、锡分别变动-1.42%,-2.62%,-2.50%,-1.16%,-0.95%,2.15%。

工业金属:非农大超预期,美联储加息风险陡增,中东冲突对资源品供给侧的影响刚刚开始,硫酸供应紧张以及高油价带来运输成本上升对刚果铜矿山和印尼镍矿供应端的影响将逐渐显现。

能源金属:下游排产维持高位,供需偏紧格局下锂价回调空间有限;刚果金原料到货继续滞后,需求偏弱压制钴价上行节奏;镍矿成本提升叠加硫磺供应风险支撑镍价。

贵金属:非农数据大超预期,美伊谈判反复,高油价引发通胀担忧,美联储加息风险上升,压制贵金属价格。

风险提示:

需求不及预期、供给超预期释放、海外地缘政治风险。

石化周报:冲突持续僵持,油价中枢或将维持高位

铜加工+稀土永磁双轮驱动。

公司营收逐步抬升,归母净利润经过三年蛰伏,2025年盈利大幅增长。

核心看点:产品三化提升附加值,建设铜材综合服务供应平台。

投资建议:

考虑到公司产品三化提升附加值,铜产品毛利率或将逐步提升,我们预计2026-2028年公司将实现归母净利10.20亿元、13.54亿元、16.83亿元,对应6月1日收盘价的PE为21x、16x和13x,首次覆盖,给予“推荐”评级。

风险提示:

行业竞争加剧、海外新扩产铜材产能进度低于预期、铜材传统需求走弱的风险等。

招商港口(001872.SZ)深度报告:“母港提质+全球布局+数智化”三轮驱动,海外资产或迎价值重估

全球港口运营龙头,A股稀缺海外布局标的,港口资产组合兼具稳健性与成长性。

盈利结构多元且稳健,盈利能力持续优化,高股息优势凸显。

“母港经营提质+深化全球布局+数智化升级”三轮驱动盈利质升,海外资产有望迎来价值重估机遇。

投资建议:

母港经营升级+深化全球布局+数智化升级”三轮驱动盈利质升,公司作为招商局集团港口业务核心平台,深度绑定集团的强资源整合能力,具备红利底仓属性的同时内含海外资产价值重估期权。我们预计2026-2028年归母净利润分别为48.7/51.9/54.9亿元,40%分红比例下2026-2028年股息率分别为3.6%、3.8%、4.0%,EPS分别为1.96/2.09/2.21元,当前股价对应PE分别为11/10/10倍。维持“推荐”评级。

风险提示:

全球贸易需求不及预期,环保政策变化风险,海外新项目进展不及预期。

文远知行-W(0800.HK)系列点评三:正式纳入港股通名单 Robotaxi全球化加速落地

1)6月10日,公司与斯洛伐克总理罗伯特·菲佐举行会谈,公司将在斯洛伐克全面部署旗下L4级自动驾驶产品矩阵;2)6月3日,公司港股正式纳入港股通标的证券名单,6月4日起生效。

携手Uber驶入全球第12城 轻资产模式加速欧洲版图扩张。

正式纳入港股通 "美股+港股+港股通"三重资本市场体系成型。

斯洛伐克项目进入实质推进阶段 将全面部署L4级产品矩阵。

投资建议:

公司已展现出强大的规模化落地能力,正向“自动驾驶技术解决方案+全场景智慧出行服务”的综合平台进化。预计公司2026-2028年营收10.41/18.21/28.72亿元,按照2026年6月10日收盘价16.64港元,对应2026-2028年PS分别为14.3/8.2/5.2倍,维持“推荐”评级。

风险提示:

智驾技术落地不及预期、商业化不及预期、供应链风险、公司现金流压力风险等。

电力设备及新能源周报20260607:SNEC展储能企业加速布局AIDC,新势力销量呈一超多强态势

本周(20260601-20260605)板块行情

电力设备与新能源板块:本周下跌5.14%,涨跌幅排名第30,弱于上证指数。

新能源汽车:5月新势力销量分化,“一超多强”格局确立

2026年6月,新势力汽车厂商陆续发布2026年5月份的汽车交付数据,中国造车新势力销量呈现“一超多强”格局。

新能源发电:SNEC展储能企业加速布局AIDC

在SNEC 2026展会期间,“算电协同”成为行业热议的核心话题。

电力设备及工控:国网2026年输变电项目第三次变电设备公开招标

国家电网有限公司2026年输变电项目第三次变电设备(含电缆)公开招标采购公告,本批次招标物资共560个标包,同比2025年第三批减少19包,环比2026年第一批减少14包。

商业航天:长八火箭成功发射千帆极轨12组卫星

由中国运载火箭技术研究院研制的长征八号运载火箭在海南商业航天发射场成功点火升空,顺利将千帆极轨12组卫星送入预定轨道,圆满完成此次发射任务。

本周关注:宁德时代,科达利,大金重工,四方股份,德业股份,思源电气,法拉电子,厦钨新能,恩捷股份,湖南裕能。

风险提示:

政策力度不达预期、行业竞争加剧致市场价格超预期下降。

精锋医疗-B(2675.HK)公司深度报告:腔镜机器人国产化旗手,海外扩张欣欣向荣

海外订单加速增长,国内份额位居国产第一,利润弹性释放可期,我们看好精锋医疗的理由:1)公司可提供腔镜机器人整体解决方案:形成多孔、单孔、支气管镜机器人及远程手术系统的深度协同布局,可提供整体解决方案;2)国内市占率领先、设备上量表现靓丽:2024-2025年市占率位居国产品牌首位,截至2026年5月,多家医院月均手术量超30例,单机效能稳步提升,充分验证公司产品认可度;3)海外商业化进展亮眼:2025年亚洲市场(中国内地除外)、欧洲及其他地区收入合计约2.09亿元,海外收入占比已接近一半,受益于CE、ANVISA、COFEPRIS等海外准入及渠道合作推进,有望进一步打开国际市场的增长空间。

产品矩阵稀缺,打造多孔、单孔、自然腔道及远程的系统方案。

商业化进入收获阶段,毛利率行业领跑,盈利拐点将至。

国内市场延续领先地位,非美地区为海外增长主轴。

投资建议:

国内份额领先、海外增长提速,装机量与手术量双翼齐飞,收入增长动能充足,利润弹性释放可期,我们预计公司2026-2028年营业收入分别为8.24、12.83、18.19亿元,对应增速分别为80.9%、55.6%、41.8%;归母净利润分别为0.70、1.68、2.78亿元,对应增速分别为扭亏、139.8%、65.9%;对应2026-2028年PS分别为16X、11X、7X。首次覆盖,给予“推荐”评级。

风险提示:

市场竞争加剧风险、医保政策风险、海外市场推广不及预期。

【重要提示、免责声明及法律声明】

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供国联民生证券的专业投资者参考,完整的投资观点应以国联民生证券股份有限公司(下称“国联民生证券”)发布的完整报告为准。若您并非国联民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。国联民生证券不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明:国联民生证券股份有限公司(下称“国联民生证券”)已获中国证监会许可的证券投资咨询业务资格,本平台推送观点和信息仅供国联民生证券研究服务客户参考,完整的投资观点应以国联民生证券研究所发布的完整报告为准。若您非国联民生证券研究服务客户,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息,若给您造成不便,敬请谅解。国联民生证券不会因订阅本平台的行为或者收到、阅读本平台推送内容而视相关人员为客户。任何未经国联民生证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,国联民生证券概不承担任何责任。

本平台及国联民生证券研究报告所载资料的来源及观点的出处皆被国联民生证券认为可靠,但国联民生证券不对其可靠性、准确性、时效性或完整性做出任何保证。本平台推送内容仅反映国联民生证券研究人员于发出完整报告当日的判断,本平台所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国联民生证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。在任何情况下,本平台所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。本平台所包含的观点及建议并未考虑获取本平台包含信息的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在法律允许的情况下,国联民生证券及其关联方可能持有本平台推送内容中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务。客户应充分考虑可能存在的利益冲突,勿将本平台推送内容作为投资决策的唯一参考依据。对任何直接或间接使用本平台所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国联民生证券及/或其关联人员均不承担任何形式的法律责任。

法律声明:本微信号及其推送内容的版权归国联民生证券所有,国联民生证券对本微信号及其推送内容保留一切法律权利。未经国联民生证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。任何订阅人如引用或转载本平台所载内容,务必注明出处为国联民生证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。