一、企业概况

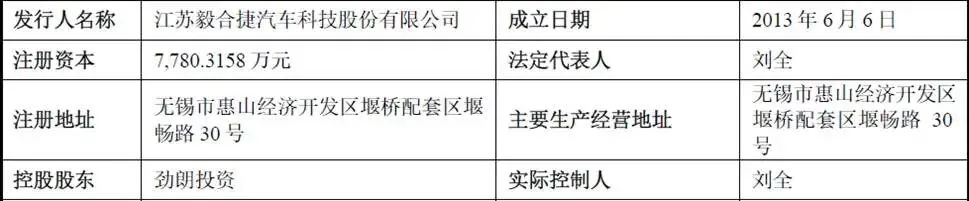

江苏毅合捷汽车科技股份有限公司(简称“毅合捷”)成立于2013年6月,注册于无锡市惠山经济开发区,公司是一家专注于涡轮增压器研发、制造与销售的高新技术企业,同时为国家重点专精特新“小巨人”企业。公司自成立以来始终聚焦增压技术领域,以“成为增压技术创新应用的领跑者”为战略目标,坚持“双轮驱动,两翼齐飞”发展策略,同步布局汽车前装(OEM)与后装(AM)两大市场,实现国内外市场协同发展。公司构建了无锡、上海两大研发中心,拥有国家级博士后科研工作站、江苏省企业技术中心、江苏省氢能与燃料电池工程研究中心等五大创新平台,检测中心获得CNAS权威认证,具备完整的产品研发、设计、试验、生产及销售体系。产品覆盖涡轮增压器整机、机芯、零部件及电动增压器、燃料电池空压机等,广泛应用于传统燃油车、混动汽车、低空动力、运动动力、氢能、数据中心等多个领域,已形成覆盖全球6大洲100多个国家和地区的销售网络,旗下“JRONE”品牌为江苏省重点培育和发展的国际知名品牌。

二、股权结构

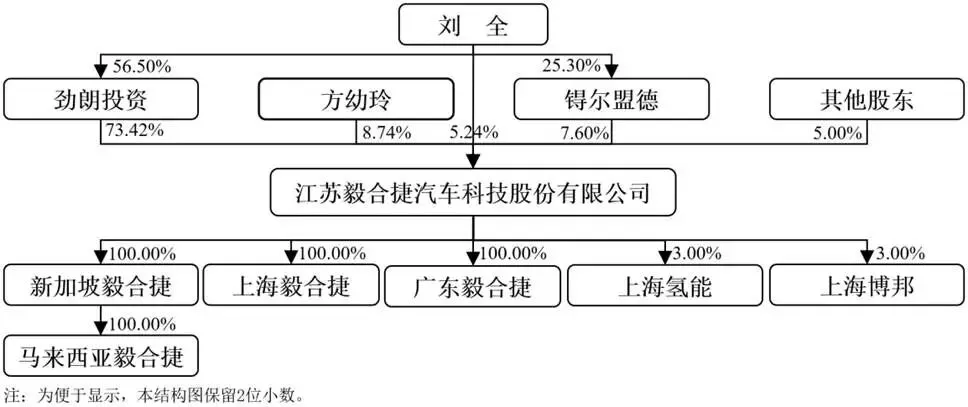

公司控股股东为劲朗投资(上海)有限公司,直接持股比例73.42%,劲朗投资为纯投资平台,无实际经营业务,其股权由刘全、熊新元、蔡永君分别持有56.50%、27.80%、15.70%。刘全直接持有公司5.24%股份,通过劲朗投资控制73.42%股份,通过员工持股平台锝尔盟德控制7.60%股份,合计控制公司86.26%表决权,为公司实际控制人,同时担任公司董事长、总经理,全面主导公司经营管理与战略决策。

其他主要股东方面,方幼玲直接持股8.74%并担任公司董事,锝尔盟德为公司员工持股平台,持股7.60%,主要用于核心管理层与技术骨干激励,执行事务合伙人为刘全;廖晖、安徽保隆、胡绍文分别持股3.15%、1.00%、0.85%,均为财务投资者。公司穿透后股东人数未超过200人,不存在工会持股、信托持股、委托持股等情形,股权结构清晰规范。

关联关系方面,熊新元为刘全妹夫,间接持股20.41%,担任公司董事、副总经理;蔡永君为刘全弟媳,间接持股11.53%,未在公司任职,二者未被认定为共同实际控制人。

三、业务情况

(一)主要业务

公司核心业务为涡轮增压器及相关增压技术产品的研发、生产与销售,形成以涡轮增压器整机为核心、机芯及零部件为支撑、电动增压与氢能空压机为新增长点的产品体系。业务模式上,后装市场采用OBM(自有品牌)与ODM(设计代工)并行模式,前装市场采用OEM(整车配套)模式,生产端针对前装业务实行以销定产,后装业务采用以销定产与备库生产结合模式,通过ERP、MES系统实现数字化智能制造。

公司的主营业务收入构成(单位:万元,下同)

(二)主要客户

公司境外销售占主导,报告期内外销收入占比分别为89.93%、89.07%、86.33%,主要覆盖欧洲、美国、南美洲等成熟汽车市场。2025年前五大客户中第一大客户为Rotomaster及其关联方,占比10.75%;第二大客户为SMP(收购丹麦Nissens),占比5.62%;第三至第五大客户分别为DieselLevanteSRL、BRTurboSPBLTD、福州扬腾网络科技有限公司。前五大客户合计销售占比27.24%,不存在单一客户依赖。

(三)主要供应商

公司原材料以涡壳半成品、阀体、中间体半成品、涡轮毛坯、压壳半成品等为主,直接材料占主营业务成本80%以上。2025年前五大供应商分别为凤城市润桥机械、萍乡德博科技、凤城市凯驰内燃机配件、常州市佳科汽车零部件、凤城市景晟汽配动力机械,合计采购占比27.40%,不存在单一供应商依赖。

四、财务分析

(一)盈利能力

公司报告期内盈利能力持续提升,营收与净利润保持双增长,毛利率维持在较高水平。2023-2025年毛利率分别为34.85%、33.71%、31.01%,略有下滑主要系产品结构调整、原材料价格波动及外销汇率影响,但整体保持稳定,高于行业平均水平。净利率维持在17%左右,2025年达16.85%,盈利效率优异。加权平均净资产收益率分别为28.60%、25.62%、25.32%,远高于创业板平均水平,资产利用效率与股东回报能力突出。

费用管控能力较强,研发投入持续稳定,三年累计研发投入9,196.65万元,占营收比例3.30%-4.36%,符合创业板创新属性要求;期间费用率控制合理,销售、管理、财务费用占比稳定,规模效应逐步显现。

(二)偿债能力

公司资产负债结构健康,偿债能力充足,无短期偿债压力。2025年末资产总额105,366.85万元,归属于母公司所有者权益72,830.63万元,母公司资产负债率29.54%,处于较低水平。流动比率、速动比率良好,货币资金3.67亿元,经营性现金流持续为正,2025年经营活动现金流净额1.56亿元,具备一定的现金储备与自我造血能力。公司无大额有息负债,财务风险极低,资本结构稳健。

(三)运营能力

公司运营效率良好,应收账款与存货规模随业务扩张合理增长。2025年末应收账款余额2.32亿元,账龄以1年以内为主,坏账准备计提充分;存货账面价值2.48亿元,主要为备库生产所需,适应后装市场快速交付需求。应收账款周转率、存货周转率保持合理水平,资产周转顺畅,运营管理能力较强。

(四)成长能力

公司营收三年复合增长率24.74%,净利润复合增长率21.83%,成长性突出。受益于全球涡轮增压器后装市场扩容、混动汽车前装市场爆发及新场景应用拓展,未来业绩增长确定性强。

五、行业情况

(一)行业概况

公司所属行业为汽车制造业下的汽车零部件及配件制造(C3670),涡轮增压器属于国家鼓励类汽车关键零部件,符合节能减排、绿色制造政策导向。

全球涡轮增压器后装市场处于快速增长期,2025年规模28.1亿美元,预计2031年达47.5亿美元,复合增长率9.12%。驱动因素为全球涡轮增压汽车保有量增长、平均车龄提升带来替换率上升,市场需求刚性强,受经济周期影响小。

混动汽车前装市场方面,中国混动汽车销量快速增长,2025年达706万辆,预计2030年增至1,929万辆,混动增压器装配率提升至90%,市场规模2030年达1,736万台,2025-2030年复合增长率23%,国产增压器厂商充分受益。

新兴应用市场方面,运动动力(ATV/UTV)、低空动力(eVTOL、无人机)、氢能燃料电池市场快速扩容,专用增压器、空压机需求激增,成为行业新增长点。

(二)竞争格局

全球涡轮增压器市场呈现外资主导、国产替代加速格局。前装市场外资品牌(盖瑞特、博格华纳、康明斯等)占据主导,国产厂商丰沃股份、威孚高科、西菱动力、毅合捷等逐步突破;后装市场毅合捷、环能涡轮等国产品牌崛起。

六、企业分析

(一)企业优势

► 技术研发优势

公司拥有7名核心技术人员、61名研发人员,141项专利(含36项发明专利),五大省级以上研发平台,CNAS认证检测中心,掌握空气动力学、转子动力学、高速电机电控等核心技术,参与多项国家标准制定,技术实力行业领先。

► 市场与客户优势

后装市场全球布局,“JRONE”品牌国际知名,与Mahle、Nissens、Rotomaster等国际巨头深度合作,出口规模国内第一;前装市场突破比亚迪、一汽红旗等主流车企,前后装协同发展,抗风险能力强。

► 全球化布局优势

拥有中国、马来西亚两大生产基地,覆盖全球100多个国家销售网络,有效规避地缘政治与贸易风险,供应链稳定性强。

► 数字化与质量优势

获评江苏省智能工厂、五星级上云企业,通过IATF16949、ISO9001等全体系认证,产品质量达到国际标准,契合整车厂与全球客户要求。

► 财务与治理优势

业绩持续高增长,负债率低、现金流充裕,股权集中稳定,治理规范,符合创业板上市要求,资本运作空间大。

(二)企业不足及风险

► 前装市场规模较小

尽管公司已突破多家车企,但前装收入占比仅1.50%,与外资及头部国产厂商相比,前装市场份额与收入规模仍有较大提升空间。

► 纯电动汽车冲击

长期来看,纯电动汽车渗透率提升将减少传统增压器需求,需警惕行业变革风险。

► 品牌国际影响力不足

相较于盖瑞特、博格华纳等百年外资品牌,公司品牌在全球高端市场认可度仍需提升。

► 高度依赖境外市场

外销收入占比超85%,面临境外政治经济波动、贸易壁垒、汇率波动、外汇政策变动等风险。

► 原材料价格波动

直接材料占成本80%以上,铁、铝、镍等金属价格波动将影响公司毛利率与盈利水平。

► 市场竞争加剧

外资品牌加大后装市场布局,国内厂商扩产提速,行业竞争可能加剧,压缩利润空间。

► 客户集中度与流失风险

虽然公司不存在向单一客户销售比例超过50%的情况,但前五大客户合计贡献了超过27%的收入。主要客户如Rotomaster、SMP等的经营状况、采购策略调整或合作关系变化,均可能对公司的短期业绩产生较大冲击。此外,前装市场的客户定点具有周期长、粘性强的特点,一旦丢失重要客户,替补难度极大。