一、企业概况

安徽久易农业股份有限公司(简称“久易农业”)成立于2001年,2014年整体变更为股份有限公司,同年8月登陆全国中小企业股份转让系统(证券代码831006),目前启动创业板IPO申报工作。注册及生产基地为于安徽省合肥市循环经济示范园。

公司主营业务聚焦高效低毒农药原药与制剂研发、生产、销售,产品以杀菌剂丙硫菌唑、除草剂环磺隆、烟嘧磺隆三大核心品类为支柱,是国内少有的实现原药自主合成+制剂全剂型配套的一体化农企。资质层面,公司已取得完整农药生产许可证、农药经营许可证,截至2025年末拥有84项国内农药产品登记,其中原药登记11项、制剂登记73项,23项发明专利、多类实用新型与外观专利,同时为安徽省专精特新冠军企业,建有省级企业技术中心、博士后工作站,参与丙硫菌唑FA国际标准编制以及8项国标、6项团标起草,技术背书充足。

二、股权结构

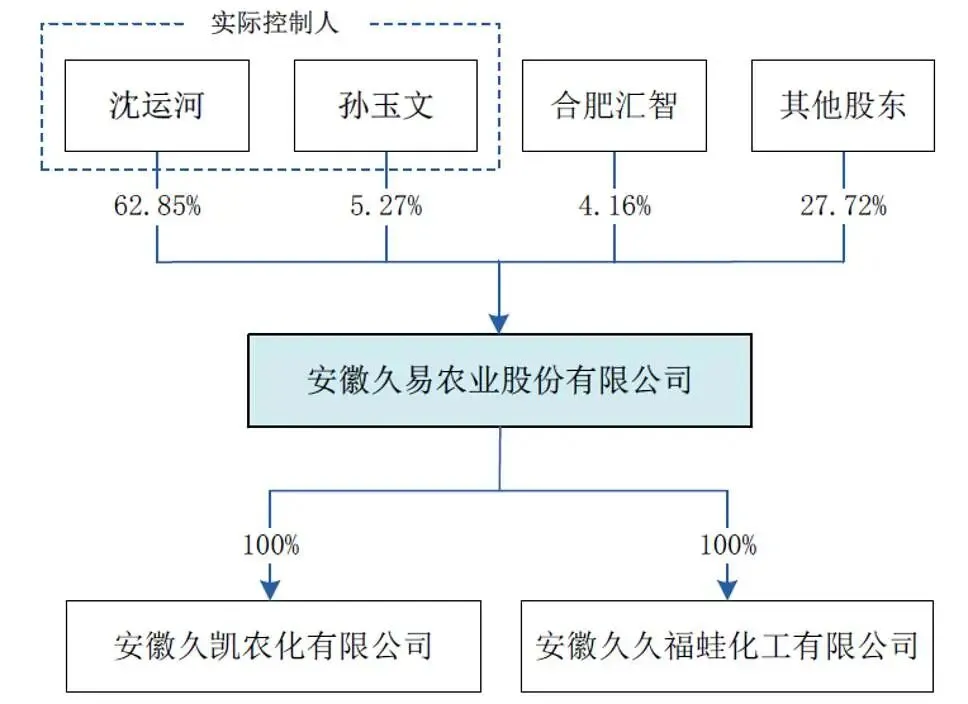

截至2025年末,公司总股本7527.10万股,沈运河直接持股62.85%,配偶孙玉文持股5.27%,二人合计控制68.12%股份,为公司实际控制人。公司前十大股东中,合肥汇智持股4.16%为第一机构股东,孙玉武(实控人配偶弟弟)、俞熔、田明等自然人分列第三至第六大股东,其中孙玉武、俞熔所持股份存在司法冻结,但二者不担任董监高。

三、业务情况

(一)主营业务

公司产品划分为原药、制剂两大板块,原药以丙硫菌唑、环磺酮为核心,制剂覆盖丙硫菌唑复配、环磺酮复配、烟嘧磺隆三大主力系列。从产品用途来看,丙硫菌唑是全球第一大广谱杀菌剂,专攻小麦赤霉病、茎基腐病、大豆锈病等重大病害,被全国农技中心列入多省份小麦防控指定用药;环磺酮为第三代HPPD类玉米除草剂,替代老旧硝磺草酮、莠去津,专治玉米中后期顽固阔叶杂草;烟嘧磺隆是国内玉米田主流苗后除草剂,产品应用场景覆盖国内黄淮海、东北等主粮产区,以及巴西、欧盟、东南亚全球种植区。

公司主要产品收入(单位:万元,下同)

(三)主营客户

公司前五大客户以全球跨国农化企业、国内大型化工贸易企业为主,2025年前五名分别为印度UPL、印度夏达、南京泰科诺、山东润丰、先正达,合计销售额占总营收15.89%,单一客户销售占比均低于5%,不存在大客户依赖风险。

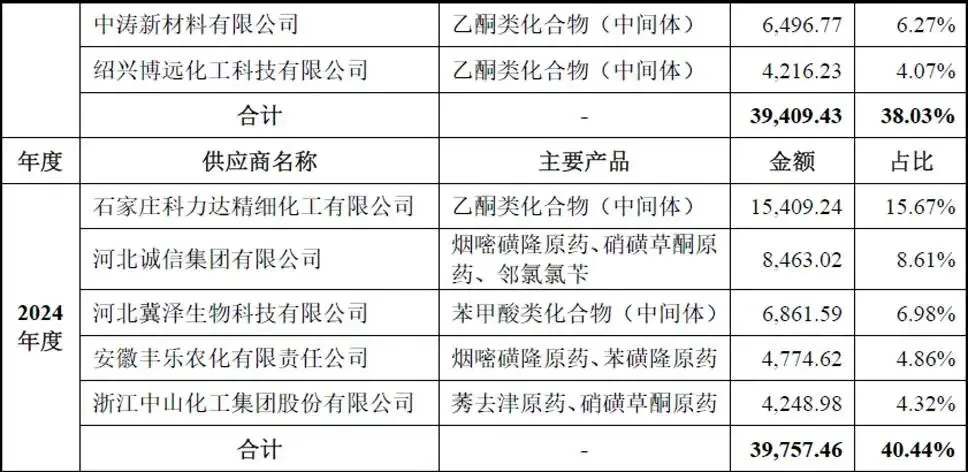

(三)主营供应商

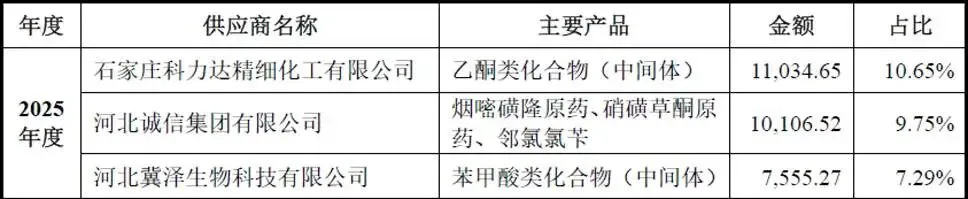

公司原材料主要为乙酮类、苯甲酸类中间体(丙硫、环磺酮核心原料)以及烟嘧磺隆、戊唑醇等成品原药、各类化工助剂,前五大供应商合计采购金额常年占总原材料采购38%-40%,无单一供应商采购超50%。石家庄科力达、河北诚信、河北冀泽为前三大核心中间体供应商。

四、财务分析

2023-2025年公司营业收入分别为13.49亿元、13.00亿元、14.93亿元,2024年营收小幅下滑系产品大幅降价所致,2025年随丙硫销量放量实现14.91%同比增长,整体营收韧性较强;归母净利润分别1.93亿元、1.03亿元、1.08亿元,扣非净利润1.88亿、1.00亿、1.03亿,2024年利润同比腰斩,核心诱因是核心产品价格大幅回落、毛利率走低,2025年营收上涨带动利润小幅修复,但仍显著低于2023年水平。

毛利率连续三年下行,从24.66%降至20.11%再到18.48%,是报告期最突出财务特征,主要受行业产能扩张、竞品入市、原材料降价滞后于成品降价三重因素影响。费用端管控稳健,三年期间管理、销售费率无明显异常波动,研发投入持续稳定,三年累计投入超1.19亿元,符合科创企业投入特征。

至2025年末公司总资产14.33亿元,归母净资产8.92亿元,母公司口径资产负债率37.19%,相较2023年45.42%持续下降,整体负债水平偏低,财务结构健康,偿债压力小,没有大额有息负债风险。固定资产账面原值8.48亿元,机器设备、厂房占资产比重较高,为重资产精细化工行业典型特征,厂区设备成新率75%以上,生产线保养状况良好。

现金流层面,2023年经营现金流1.34亿元、2024年0.08亿元、2025年1.48亿元,2024年经营现金流大幅萎缩,主要系下游客户账期拉长、备货节奏变化,2025年下游需求回暖、回款改善,经营现金流大幅修复,主营业务造血能力回归常态。本次募投落地后公司固定资产将大幅增加,每年新增折旧约3117万元,若未来产品售价再度下行、产能无法满产,折旧费用将进一步侵蚀当期利润,是未来关键财务潜在风险。

五、行业情况

(一)行业政策

农药行业深度绑定国家粮食安全战略,产业政策长期利好。同时国内农药监管持续收紧,推行一证一标制度,行业集中度持续提升。全球农药市场2024年销售额700.61亿美元,除草剂占比41%、杀菌剂27%、杀虫剂30,丙硫菌唑作为全球第一杀菌剂单品,2024年全球市场规模13.91亿美元,近五年复合增速10.54%;环磺酮是全球前十大玉米田除草剂,2024年全球销售额1.93亿美元。我国是全球最大农药原药生产国,全球60%原药产自国内。

(二)竞争格局

全球农药市场呈现中、德、美三足鼎立格局,国际农化巨头如先正达、拜耳、巴斯夫等把控前端创新药研发和终端制剂销售。中国农药企业主要集中在仿制药原药生产和中间体定制加工,近年来产业集中度不断提升,前20强企业产值占比超过60%。整体行业呈现国际巨头把持制剂品牌、中国龙头把控原药制造的分工格局,国内企业依托工艺突破逐步向下游自有制剂品牌延伸。

六、企业分析

(一)企业优势

► 产品技术与细分龙头壁垒突出

国内首家实现丙硫菌唑、环磺酮产业化企业,丙硫全球市占率超30%,丙硫国内登记防治作物种类全行业第一,自主研发连续化绿色生产工艺,多项工艺入选国家绿色工艺名录,核心产品合成收率、生产成本优于同行,23项发明专利构筑技术护城河,同时参与国际国标制定,行业话语权领先。

► 全产业链一体化优势

国内稀缺同时具备原药自主合成+全剂型制剂生产能力的企业,从中间体-原药-制剂全链条布局,既能通过原药外销赚取规模利润,又能依托制剂打造自有品牌提升产品附加值,上下游联动对冲单一环节价格波动风险,相较仅做制剂贴牌或外购原药的同行成本优势明显。

► 全球化资质与优质客户储备

丙硫、环磺取得欧盟TE认证,在巴西、阿根廷、澳洲等数十国自主登记,深度绑定UPL、先正达、印度夏达等全球头部农企,海外客户粘性高,海外原药订单稳定性强,国内产品入选国家救灾农药储备目录,依托农技中心推荐快速下沉国内农资市场。

► 政策高度契合赛道

两大核心产品均为国家主推替代型绿色农药,紧扣粮食安全、农药减量政策,下游小麦、玉米刚需刚性,行业长期需求确定性高,持续享受产业政策红利,研发投入可匹配高新技术企业15%所得税优惠。

► 实控与管理层行业积淀深厚

创始团队深耕农化三十余年,精准把握专利过期农药国产化窗口期,产品迭代节奏贴合国内外病虫害防治需求,股权激励绑定核心骨干,研发生产团队稳定性高。

(二)企业不足及风险

► 制剂终端品牌偏弱

公司营收以B端原药外销为主,自有终端制剂品牌市场渗透率不足,国内经销渠道铺设深度不及同行,制剂业务毛利率显著低于原药,终端品牌建设需要长期资金与渠道投入。

► 产品品类相对集中

营收高度依赖丙硫菌唑,该单品收入占总收入超43%,环磺、烟嘧为辅,产品集中度偏高,若未来丙硫出现竞品大幅扩产、海外政策变动,公司业绩将面临直接冲击。

► 部分不动产存在合规瑕疵

厂区少量辅助建筑、钢棚无产权,虽有实控人兜底承诺,仍存在后续整改、搬迁的隐性成本。

► 国际化终端布局不足

海外以原药大宗出口为主,极少布局海外终端制剂市场,仅依托境外合作药企实现终端落地,无法分享制剂端高额利润。

► 竞品持续扩产,价格战加剧

海利尔、泰禾、雅本化学等同行陆续落地丙硫原药新建产能,未来2-3年国内丙硫新增产能集中投放,持续压制产品售价,进一步压缩毛利率,是公司中长期最大经营压力。

► 欧盟农药政策变动风险

丙硫正在经历欧盟再评审,若评审新规抬高杂质指标、无法通过TE等同认定,将直接丢失欧盟庞大原药出口市场,大幅拖累海外营收。

► 原材料周期性波动风险

核心中间体依托石化、煤化工产业链,国际地缘冲突、原油价格暴涨会抬升原料采购成本,挤压产品盈利空间。

► 安全生产与环保监管趋严

公司属于精细化工高危生产行业,原料多易燃易爆,环保、安监政策持续收紧,一旦出现环保事故、安全事故将面临停产整改、巨额罚款,直接冲击生产经营。

► 新型生物农药迭代冲击

全球生物农药研发提速,未来生物杀菌剂、除草剂若实现规模化量产,将逐步分流化学农药市场需求,长期侵蚀丙硫、环磺等化学农药市场空间。