研报分享

回归本源,利差重估:存贷管理新规下的银行业新周期

01

银行行业点评报告:票证冲量的成因与去化路径

(开源证券 刘呈祥 2026.6.7)

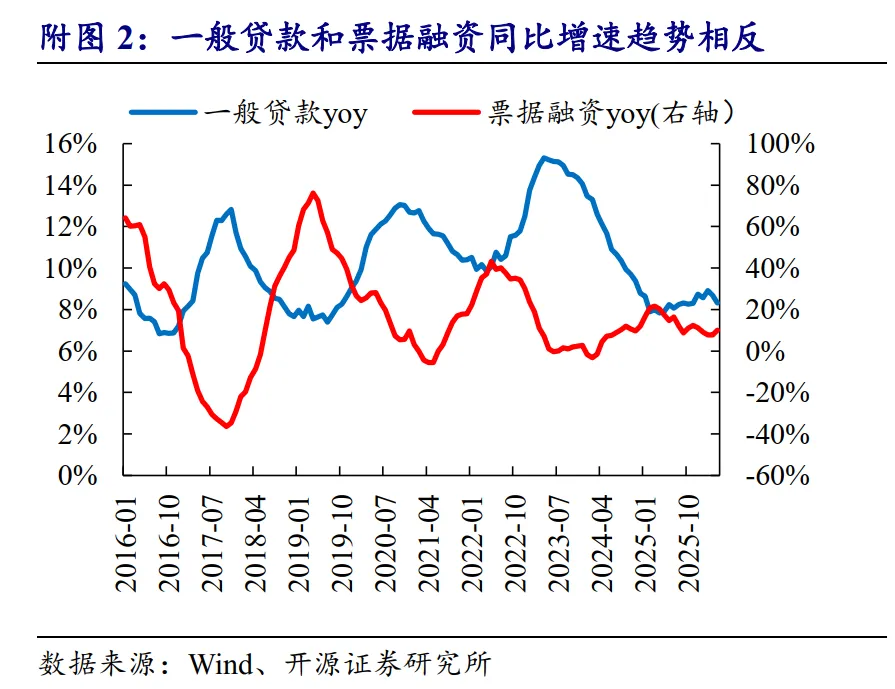

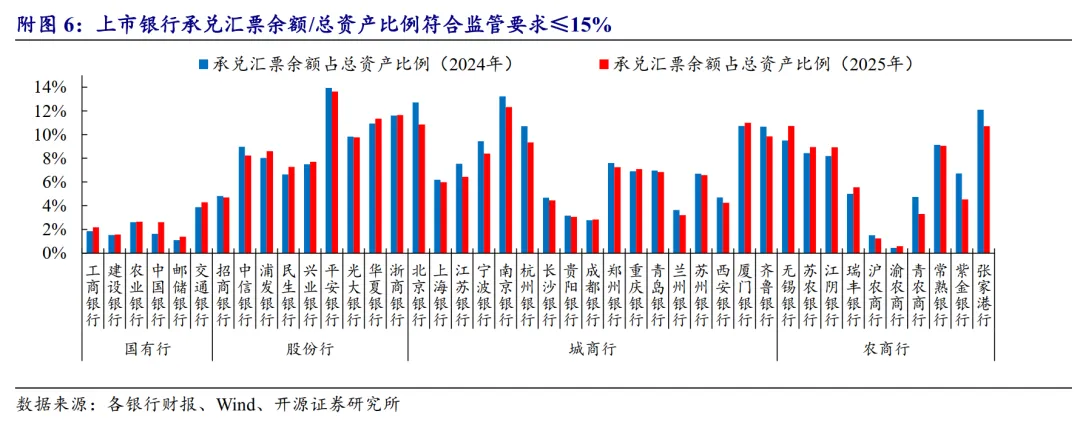

1.强监管推动票证规模去化:2026年以来监管部门严查银承保证金虚增存款等“票证冲量”套利乱象。同时,“44号文”淡化了普惠小微贷款规模的硬性考核,使得通过小额开证维持扩张的模式加速去化,推动行业回归真实贸易融资本源。

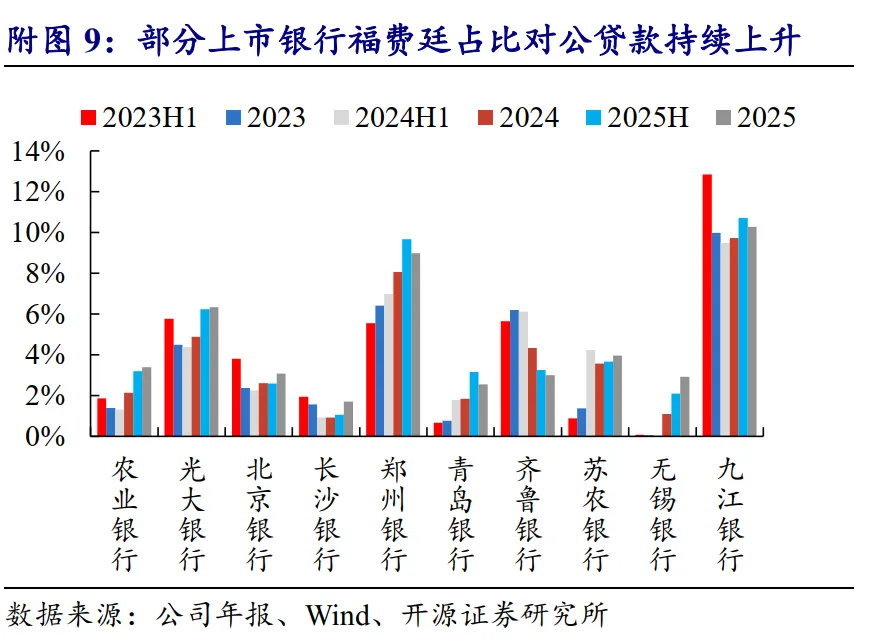

2.优化资产负债结构:虽然“存-质-开-贴-再存”的闭环模式能美化报表,但会推高负债成本并累积合规风险。随着监管收紧,不规范行为逐步收敛,部分银行从票据贴现转向信用证(福费廷)市场,有利于增强银行负债的稳定性。

3.核心负债管理成为关键:负债结构优化空间大、具备低成本活期存款沉淀能力的优质银行能率先实现负债成本触底(如零售及对公客群基础深厚的招商银行、定存到期较多的渝农商行)。

02

银行业周报:存贷款利率管理优化,上市银行密集分红

(中国银河证券 张一玮 2026.6.7)

1.利率管理新规重磅出台:央行发布《人民币存贷款利率管理规定(征求意见稿)》,首次以部门规章形式将禁止违规手工补息、突破自律上限、存贷挂钩等高息揽储行为制度化,并取消了逾期贷款罚息的刚性规定,改由借贷双方协商。

2.利好负债端并稳息差:新规的硬约束将有力压降银行负债端成本,限制成本反弹空间。叠加2026年以来大规模高息定期存款到期重定价的影响,确定性增强的负债成本优化将对息差企稳修复形成强力支撑。

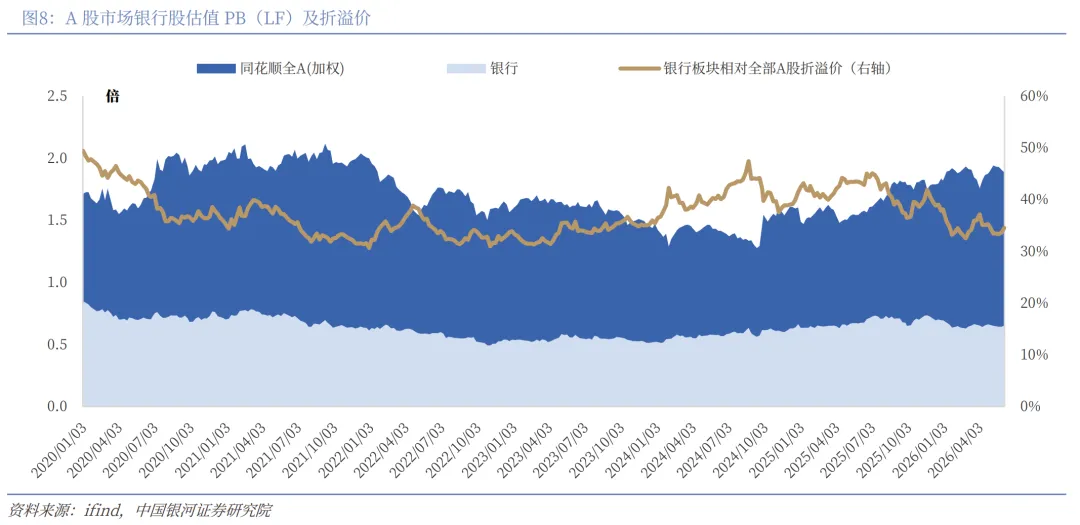

3.高分红凸显红利防御价值:周内平安银行、南京银行等7家上市银行密集宣告实施2025年年度分红。目前银行板块平均股息率约4.44%(位居全行业第一),在低利率与“资产荒”逻辑延续的背景下,对长线资金(如险资)具备极强的吸引力。

03

银行业周报:《人民币存贷款利率管理规定》征求意见稿发布

(南京证券 朱雅婷 2026.6.9)

1.统一计息规则与放开罚息:报告指出央行利率新规删除了原有的逾期及挪用贷款刚性罚息加收规则,改为双方自主协商,赋予了银行更大的风险定价权。此外,新规统一整合了各类存款的计结息规则,全方位规范高息揽储红线。

2.规范竞争夯实息差基础:该意见稿明确反无序卷规模、反不正当吸收存款,有利于规范存款市场的竞争秩序,稳定银行负债成本,从而进一步夯实银行业净息差企稳的基础。

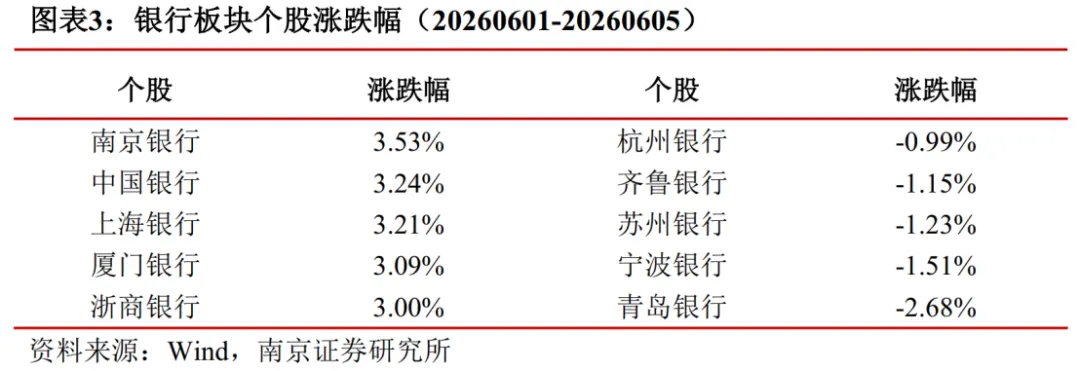

3.投资主线聚焦“红利+优质区域”:周内多家银行发布分红、章程修订或取消监事会等公告。在投资上推荐关注“稳健红利(高股息+经营稳健)”与“绩优区域银行”双主线。

总结

1.监管从严规范无序扩张,推动行业回归本源:无论是央行全面修订的存贷款利率管理新规,还是淡化小微规模考核的“44号文”,都直指过往通过“违规手工补息、存贷挂钩、票证冲量”等变相高息揽储和虚增规模的行业乱象。通过建立法律硬约束,促使银行从过往的“规模导向”向“质量导向”转型。

2.负债端成本红利释放,奠定息差见底企稳基石:虽然严管高息揽储短期会带来部分套利性存款流失或贷款结构调整(如票据转福费廷),但中长期来看,其最大价值在于规范了存款市场的竞争秩序,锁死了高息揽储反弹空间。伴随高息定期存款的大规模重定价,负债端成本压降的确定性极高,这将成为支持银行净息差触底和基本面整体企稳向好的关键利好。

3.低利率环境中,“红利+优质负债”标的极具配置性价比:在长期低利率及“资产荒”的整体市场环境下,上市银行密集的年度高分红落地,让银行板块凭借全行业居首的股息率(平均4.44%)继续成为长线资金的首选。各大券商一致推荐布局具备卓越负债管理能力、基础客群优势明显(如低成本活期存款占比高)的“稳健高股息红利银行”以及经营有弹性的“绩优区域银行”。

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

图文 :闫芷敬

排版 :林雨翔

审核 :陈思翀、董志华、宋玥