各位读者,晚上好!我是饶靓复盘笔记(原涨停新干线更名)从今天开始启用个人IP,每晚准时陪大家复盘大势、拆解盘面逻辑。一路同行,相伴左右,带你在 A 股稳健前行。

饶靓说,今日继续开讲:

坚守原则,顺势而为,只做主流!

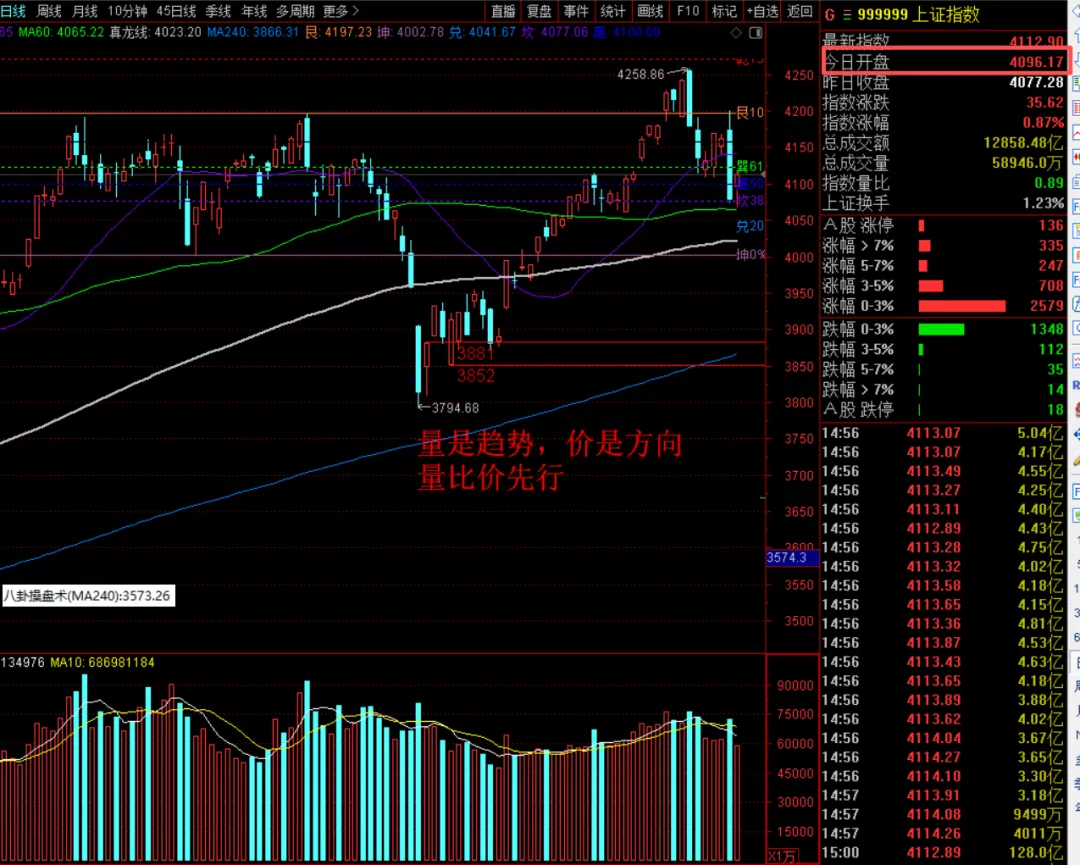

先看昨晚沪指技术性分析:沪指如期修正价收阳!

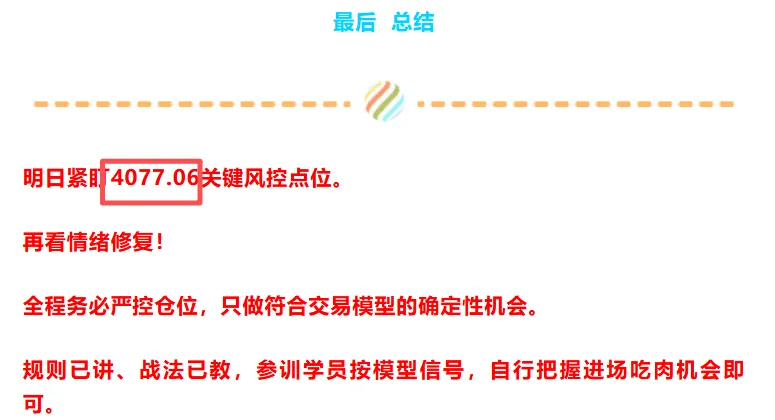

结果今天沪指开盘4096.17.开在风控点上方。这就是确定性!

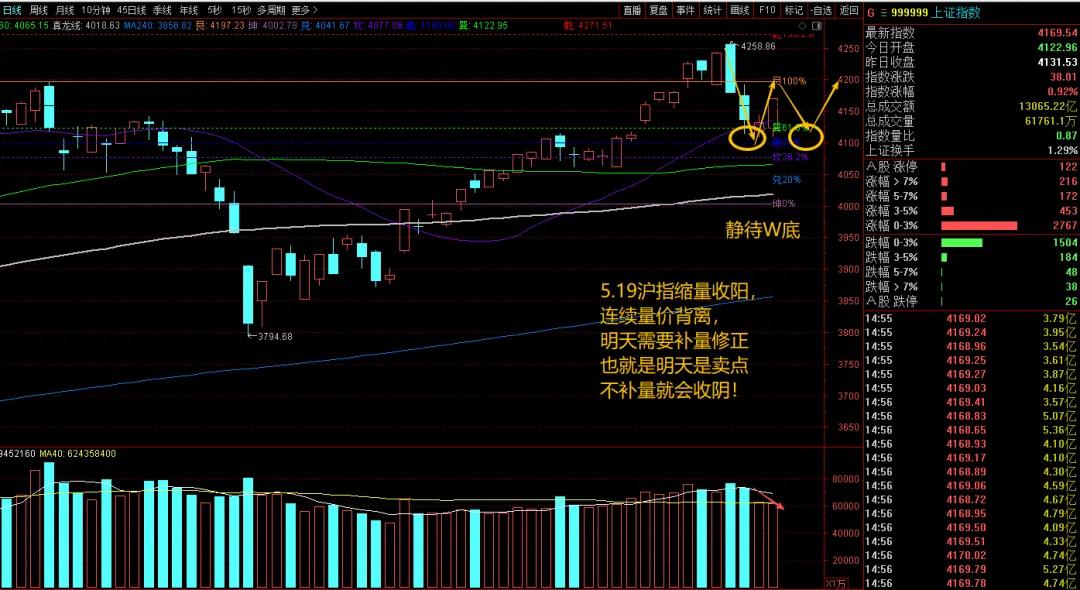

5.19沪指技术性分析:

5.20沪指技术性分析:

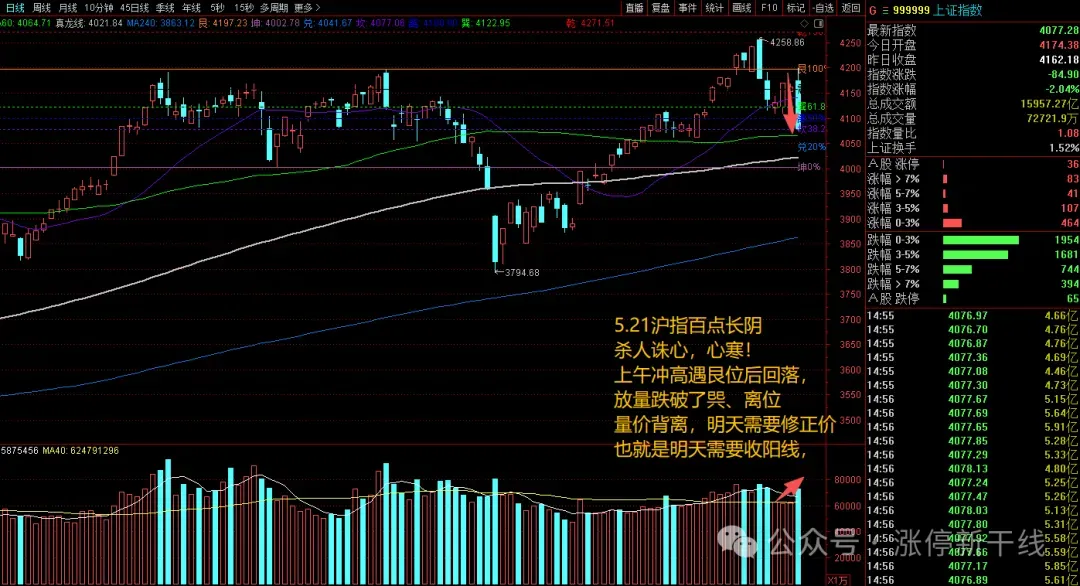

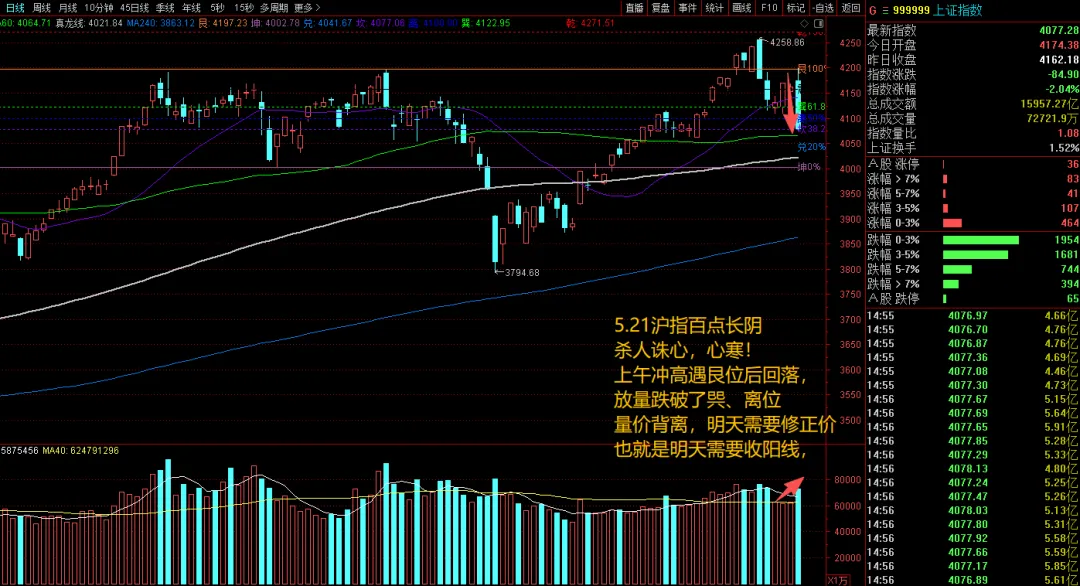

5.21沪指技术性分析:

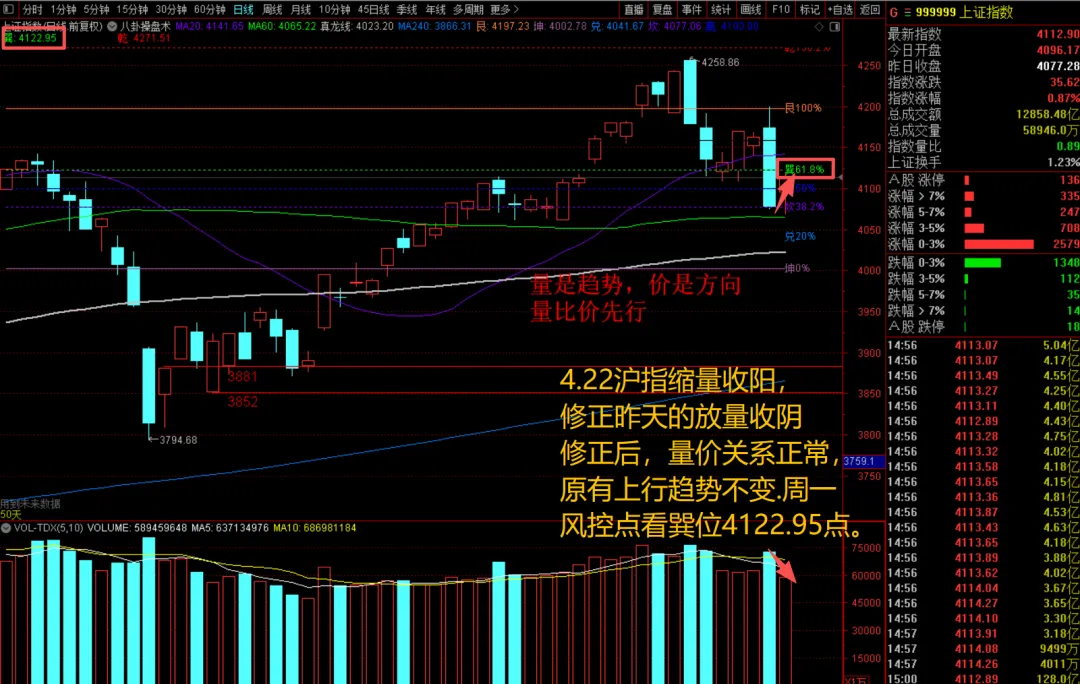

5.22沪指技术性分析:

八卦指标专用看支撑、压力位,可以看指数,看个股。需要的可以给我留言!(有偿使用,白嫖勿扰!)

市场说

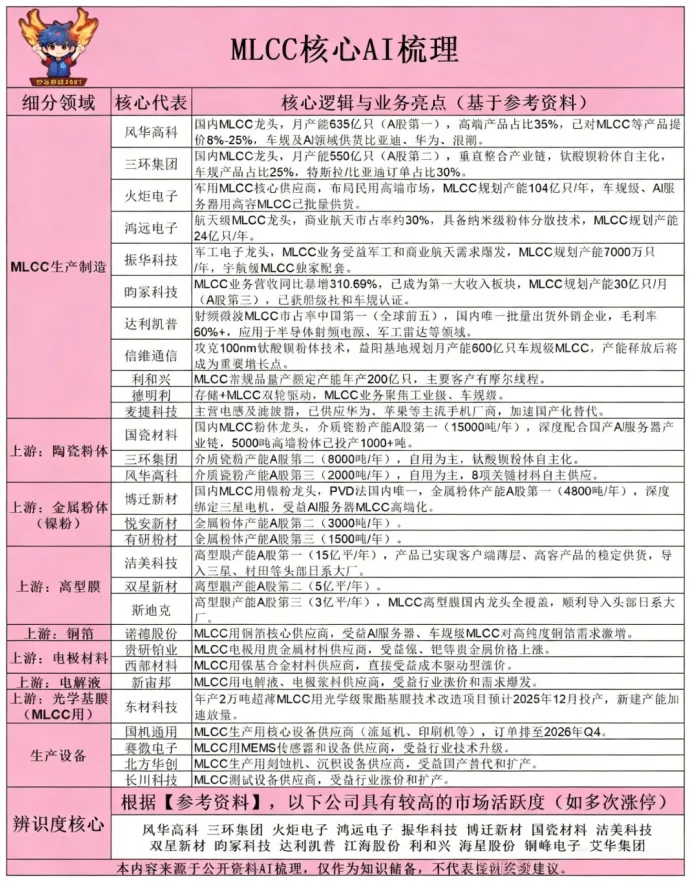

今晚就帮大家梳理一下MLCC产业链:

一、最上游:基础化工 / 金属原料(成本占比 < 5%)

1. 钛白粉(TiO₂,钛酸钡前驱体)

全球龙头:科慕(美)、特诺(美)、龙佰集团(中)

国内市占:龙佰集团 28%(2025,百川盈孚)

A 股:龙佰集团 (002601)、中核钛白 (002145)

2. 碳酸钡(BaCO₃,钛酸钡前驱体)

全球龙头:中国钡盐集团、河北辛化

国内市占:河北辛化 35%(2025,无机盐协会)

A 股:红星发展 (600367)(高纯电子级)

3. 高纯镍 / 铜(电极粉体原料)

镍:金川集团(国内市占22%)、诺里尔斯克

铜:江西铜业(国内市占18%)、铜陵有色

A 股:金川国际 (02362.HK)、江西铜业 (600362)

------------------------------------

二、核心材料(MLCC “卡脖子” 环节,成本占比 50%–60%)

1. 介质陶瓷粉体(钛酸钡 BaTiO₃,成本占 35%–45%)

全球格局(2025,QYResearch):

日本堺化学(Sakai):28%(全球第一,高容 / 车规级)

国瓷材料(300285):22%(全球第二,国内第一)

美国 Ferro:18%

日本化学(Nippon Chemical):12%

三环集团(300408):5%(自产自用,不对外)

国内市占:国瓷材料 80%(2025,国产替代口径)

技术壁垒:水热法纳米级(≤80nm),国瓷为国内唯一量产企业

A 股:国瓷材料 (300285)、三环集团 (300408)

2. 内电极镍粉(成本占 10%–15%)

全球格局(2025,QYResearch / 恒州诚思):

日本昭容化学(Showa Denko):40%(全球第一,80nm 以下高端)

博迁新材(605376):15%(全球第二,国内唯一)

日本住友金属矿山:12%

韩国 NanoTek:8%

国内市占:博迁新材 90%(2025,国产替代口径)

技术壁垒:PVD 法 80nm–500nm 纳米镍粉,适配 01005 超微型 MLCC

核心客户:三星电机(长单 5 年 43–50 亿元)、村田、国巨、风华高科

A 股:博迁新材 (605376)

3. 外电极铜粉 / 银浆(成本占 5%–10%)

铜粉:

全球龙头:日本福田金属、悦安新材 (688786)(国内第一)

国内市占:悦安新材 30%(2025,粉末冶金协会)

银浆:

全球龙头:杜邦(美)、贺利氏(德)

A 股:贵研铂业 (600459)(电子银浆)

------------------------------------

三、辅助耗材(刚需,贯穿全流程,成本占比 5%–10%)

1. MLCC 离型膜(流延工序,每亿只耗 10 万㎡)

全球格局(2025,QYResearch):

日本东丽 / 帝人 / 三井化学:80%(高端垄断)

双星新材(002585):8%(国内第一)

洁美科技(002859):5%(国内第二)

国内市占:双星新材 33%、洁美科技 20%(2025,行业调研)

技术壁垒:高平滑(≤0.2μm)、高洁净度,适配薄层化流延

A 股:双星新材 (002585)、洁美科技 (002859)、国风新材 (000859)

2. 纸质载带 / 塑料载带(封装 / 测试,刚需耗材)

全球格局(2025,恒州诚思):

洁美科技(002859):70%(全球第一,纸质载带)

日本大王制纸:15%

美国 3M:10%(塑料载带)

核心客户:村田、三星电机、国巨、风华高科、三环集团

A 股:洁美科技 (002859)(全球唯一覆盖载带 + 离型膜 + 胶带)

3. 粘合剂 / 溶剂 / 保护膜

粘合剂:日本 JSR、信越化学;A 股:鼎龙股份 (300053)

溶剂:石大胜华 (603026)(电子级碳酸酯)

----------------------------------

四、专用设备(核心工艺,国产化率 < 30%,成本占比 10%–15%)

1. 流延机(薄层化核心,0.5μm 以下)

全球龙头:日本东芝、京瓷、德国博世

国内:北方华创、中电科 45 所(国产化率15%)

A 股:北方华创 (002371)

2. 叠层机(高精度对位,±1μm)

全球龙头:日本田中精机、东芝

国内:田中精机 (300461)(日系技术,国内市占40%)

A 股:田中精机 (300461)

3. 烧结炉(气氛控制,1400℃±5℃)

全球龙头:日本东芝、京瓷(高端垄断,国产化率10%)

国内:顶立科技、恒普科技(中低端)

A 股:顶立科技 (688788)

4. 检测设备(外观 / 电性 / 可靠性)

全球龙头:日本欧姆龙、德国蔡司

国内:博杰股份 (002975)(国内市占50%)

A 股:博杰股份 (002975)

-----------------------------------

五、中游:MLCC 制造(全球寡头垄断,国产替代加速)

全球格局(2025,QYResearch / 村田财报)

第一梯队(高端垄断,合计70%):

村田制作所(日):31%(全球第一,AI 服务器70%、车规级60%)

三星电机(韩):19%(全球第二,消费电子 + 车规)

TDK(日):12%(汽车 + 工控)

太阳诱电(日):8%(高频 + 射频)

第二梯队(中高端,合计15%):

国巨(台):7%(通用 + 车规,收购 KEMET)

华新科(台):5%(通用)

风华高科(大陆):3%–4%(国内第一,2025 全球)

第三梯队(大陆,合计5%):

三环集团:2%–3%(高端自给 + 外销)

宇阳科技:1%(01005 超微型)

火炬电子、微容电子:<1%

国内格局(2025,中国电子元件协会)

风华高科(000636):14.2%(国内第一,产能 1200 亿只 / 年)

三环集团(300408):11.5%(国内第二,高端自给)

宇阳科技:8.7%

火炬电子:7.2%

微容电子:6.5%

A 股核心标的

风华高科 (000636):国内 MLCC 龙头,车规级认证突破

三环集团 (300408):全产业链自给,成本优势显著

火炬电子 (603678):军工 + 车规双驱动

微容电子 (未上市):高容 MLCC 新锐

------------------------------------

六、下游应用(2025 全球规模 150 亿美元,CAGR 8%)

消费电子(45%):智能手机(单机 1000–1500 颗)、PC、平板

汽车电子(25%):新能源汽车(单车 1.2 万颗)、ADAS、OBC

AI 服务器(15%):单机 3–5 万颗,村田垄断70%

工控 / 能源(10%):光伏逆变器、工业控制

军工 / 航天(5%):高可靠、抗辐射

七、关键结论

上游材料是核心壁垒:钛酸钡、镍粉、离型膜被日韩垄断,国产替代空间最大(国瓷、博迁、双星为核心受益)。

中游制造高端垄断:村田、三星占据 70% 高端市场,AI 服务器 / 车规级几乎无国产替代(风华、三环在中低端突破)。

耗材设备确定性强:洁美科技(载带)、博杰股份(检测设备)为 “卖铲人”,需求刚性、国产替代加速。

风险提示:内容仅为个人梳理总结,以上标的不作为投资依据,无买卖指导,投资有风险,操作须谨慎。

------------------------------------

八:MLCC核心AI梳理

点赞+在看+转发,明日一起抓龙头、踩节奏,吃肉不踏空!

”和“在看

”和“在看 ”

”