当所有人都在盯着2nm制程的良率焦虑时,一场更深层的产业变革正在悄然发生。野村证券最新发布大中华区半导体研报《2026-2030年半导体复兴指南》抛出了一个颠覆性的判断:半导体行业正从“晶体管微缩”的单行道,转向“复杂度与异构集成”的新范式。这不再是关于“谁刻得更细”的竞赛,而是一场关于“谁堆得更高、连得更密、材料更新”的立体战争。对于中国半导体产业而言,这或许才是真正属于我们的“文艺复兴”时刻。

范式转移:从“平面雕刻”到“立体搭建”

过去六十年,摩尔定律是半导体行业的唯一信仰。但到了2026年,这条信仰之路已逼近物理极限。

野村研报指出,AI对算力、功耗和带宽的极致渴求,正在倒逼行业重构技术路径。未来的芯片竞争,核心指标不再是线宽,而是三个新维度:

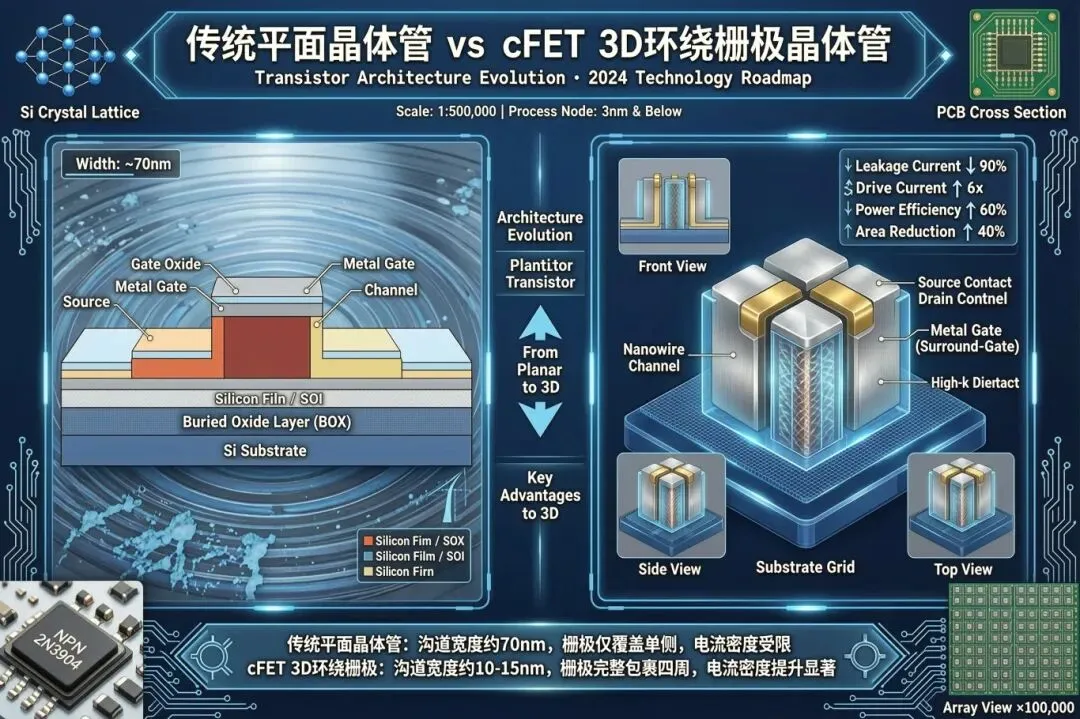

晶体管站起来:从FinFET到GAAFET再到cFET,晶体管从平面走向3D环绕栅极结构。这不仅是为了塞进更多算力,更是为了在埃米时代守住漏电的底线。

电源挪到背面:背面供电(BPD)技术将电源线从芯片正面移至背面,如同给城市电网走“地下管廊”。这一改动看似简单,却直接导致晶圆使用量翻倍,并大幅增加了CMP(化学机械抛光)、减薄和键合工艺的消耗。

芯片像积木一样堆叠:先进封装不再是后道辅助工序,而是前道设计的核心。台积电SoIC、CoWoS以及混合键合技术的爆发,标志着“封装即系统”时代的全面到来。

简言之,半导体制造正在从二维平面的精密雕刻,演变为三维空间的复杂搭建。

四大引擎:引爆下一轮增长的技术奇点

在这场范式转移中,有四个细分赛道被野村定义为未来五年的“黄金引擎”。它们不仅是技术演进的方向,更是资本与订单汇聚的洼地。

玻璃基板:先进封装的“圣杯”

传统ABF载板在AI高算力面前已显疲态——翘曲、散热差、信号损耗高。玻璃基板凭借极致的平整度和高频性能,被视为下一代封装的终极答案。尽管目前成本高昂且面临介质层剥离等技术挑战,但博通预计2027年率先在交换机ASIC上导入,台积电也将在同年启动产能建设。这是一场与时间的赛跑,谁先攻克量产良率,谁就握住了下一个十年的入场券。

晶圆键合存储:产能倍增器

以长江存储Xtacking为代表的晶圆键合技术,将逻辑与存储单元分片制造再合体,不仅提升了密度,更缩短了生产周期。预计到2027年,铠侠、三星、海力士都将跟进。这意味着每一片NAND闪存的生产,都将额外消耗一片硅晶圆和数道CMP工序。

High-NA EUV:昂贵的“必要之恶”

高数值孔径光刻机单台超4亿美元,量产推迟至2029-2030年。但它催生了金属氧化物光刻胶等新材料需求,单价可能暴涨数倍。即便不直接购买设备,材料端的升级红利也已提前释放。

硅光子与SOI:光互连的黎明

当电信号传输触及瓶颈,光互连成为必然。Soitec作为全球最大SOI晶圆供应商,正受益于硅光子需求的爆发。这不是远期故事,而是正在发生的订单迁移。

中国机会:材料端的“非对称突围”

在这场全球技术迁徙中,中国厂商并非旁观者。野村研报特别强调,半导体材料是当前中国供应链切入高端市场最现实的突破口。

与设备领域的“卡脖子”困境不同,材料端具有验证周期相对较短、客户粘性高、国产替代意愿强的特点。随着国内晶圆厂扩产及新技术导入,一批本土企业正迎来量价齐升的窗口期:

鼎龙股份:CMP抛光垫出货量创历史新高,三款光刻胶进入稳定量产,正从“跟跑”迈向“领跑”。

安集科技:国内CMP抛光液龙头,原材料自给率高,毛利显著优于同行。混合键合与BPD带来的工序增量,将进一步拓宽其护城河。

彤程新材:光刻胶辅助材料已在台积电等大厂获认证,正逐步向核心光刻胶产品渗透。

Ingentec:凭借特种气体与玻璃通孔(TGV)技术双重优势,已进入博通玻璃基板供应链。

这些企业的共同点是:不再追求全产业链替代,而是在细分领域做到极致,成为全球技术迭代中不可或缺的一环。

结语:告别微缩执念,拥抱复杂度红利

2026年是分水岭。我们正告别那个靠缩小线宽就能躺赢的时代,进入一个依靠架构创新、材料创新和封装创新的“新摩尔时代”。

对于从业者与投资者而言,与其继续在成熟制程的红海中内卷,不如将目光投向那些受益于3D结构、异构集成和材料升级的上游环节。玻璃基板、新型光刻胶、SOI晶圆、CMP耗材……这些曾经冷门的名词,正在成为新一轮周期的主角。

半导体的“文艺复兴”,本质上是对“复杂度”的重新定价。谁能驾驭这种复杂度,谁就能在下一个十年占据价值链的高点。对中国半导体而言,这或许不是弯道超车,而是换道起跑的最佳时机。

注:本文基于野村证券公开研报《Greater China Semi》观点整理,不构成任何投资建议

END

关注我们