来源:读懂研报标签:读懂研报 如何读懂研报

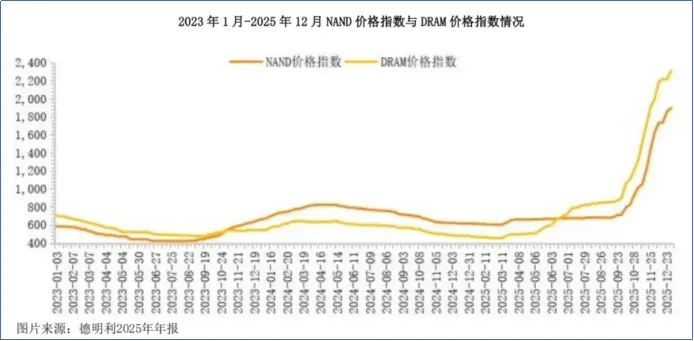

存储芯片的涨价潮,一路延续到了2026年。

2025年四季度,NAND合约价环比上涨33%至38%,DRAM合约价环比上涨45%至50%。

2026年一季度,涨势进一步加剧。DRAM合约价上涨超过90%,NAND合约价上涨至55%–60%,AI核心所需的HBM涨幅更是超过200%。

目前,这一涨价潮有望贯穿全年。

涨价的原因主要在于供需两端的失衡。

需求端来看:

2024年以来,全球AI服务器需求爆发,单台AI服务器的DRAM用量是普通服务器的8到10倍,而HBM(高带宽内存)的用量更是呈指数级增长。2025年,AI服务器对HBM的需求量就激增了300%。

供给端来看:

2025年下半年开始,三星、SK海力士、美光等存储原厂为了满足AI服务器需求,把大量先进产能转向高毛利的HBM;相应地,留给消费级DRAM和NAND的产能自然被挤占。

产能增长有限,需求持续扩张,于是价格随之上涨。

在这一背景下,“长约”成为模组厂商穿越价格波动周期的关键。

佰维存储,出手了。

3月24日,佰维存储发布公告称,公司与某存储原厂签订一项日常经营性采购合同,将按约定的数量、价格及时间向该供应商采购某款存储晶圆。

合同采购期自2026年第二季度起至2028年第一季度止,采购金额为15亿美元(约103亿元),几乎与其2025年营收持平。

那么,佰维存储为什么要大手笔囤货?

从产业链来看,存储模组厂位于中游位置,运转模式是从上游存储原厂采购存储晶圆(NAND、DRAM颗粒)后,再加工成固态硬盘、内存条等产品,向下游终端客户交付完整解决方案。

目前全球存储晶圆产能高度集中,主要由三星、SK海力士、美光、长江存储、长鑫存储等原厂掌控,其中三星、SK海力士、美光三大巨头合计占据超九成市场份额。

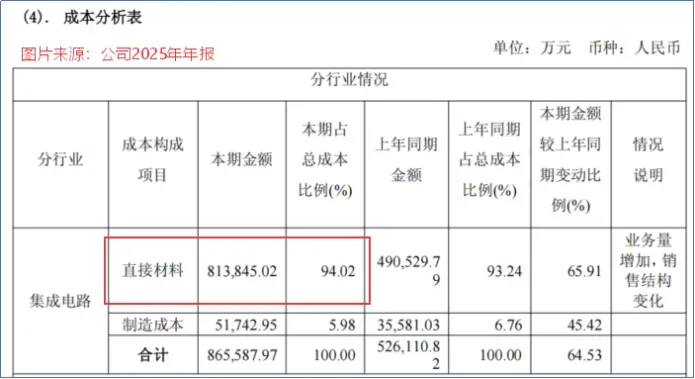

对存储模组厂而言,晶圆是其生意模式里的核心原材料。2025年,佰维存储的直接材料成本占其营业成本的94%。

因此,原厂的价格波动和产能供应会直接影响模组厂的盈利能力。

通过签订长期采购合同和大规模备货,模组厂不仅能在缺货潮中保证对下游客户的交付,还能有效抵御上游原厂频繁调价带来的成本冲击。

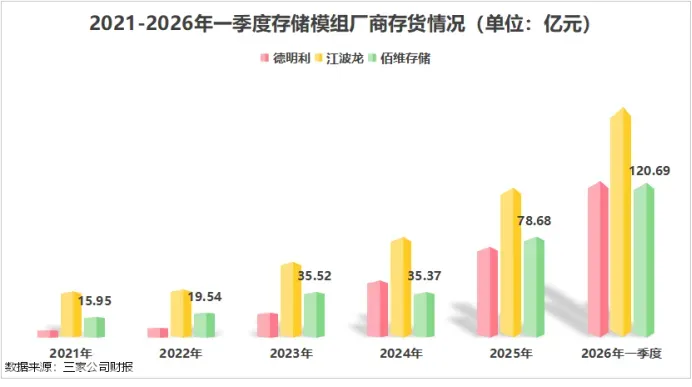

2023-2024年,存储行业进入低谷期,德明利、江波龙、佰维存储三家厂商纷纷加大备货力度。

2025年末,佰维存储存货规模78.68亿元,同比增长122.44%,占总资产比例高达50.70%,截至2026年一季度末,公司存货规模继续攀升至120.69亿元。

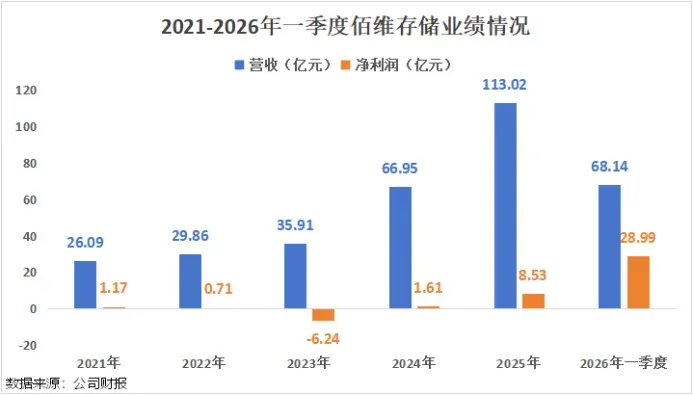

这种大规模的备货策略,在存储价格上涨的周期中,带来了业绩爆发式增长。

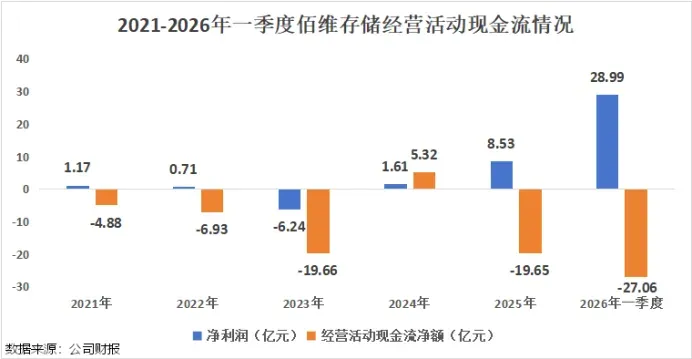

2025年,公司实现营收113.02亿元,同比增长68.82%;净利润8.53亿元,同比增长429.07%。

2026年一季度,佰维存储实现净利润28.99亿元,是去年全年的三倍,同比增长1567.85%。

业绩大增的同时,佰维存储的现金流却在失血。

存货在一定程度上是对运营资金的占用,巨额存货意味着巨大的现金支出。

2025年,公司经营活动产生的现金流净额为-19.65亿元,到2026年一季度,这一数据进一步达到-27.06亿元,与净利润形成明显背离。

公司在财报中解释称,主要为加大原材料采购力度,经营性采购支出增加所致。

与此同时,公司在2026年一季度末,账上的货币资金为37.95亿元,与动辄百亿的采购金额相比,存在一定资金缺口。

为了维持运转,公司也在加大融资力度。

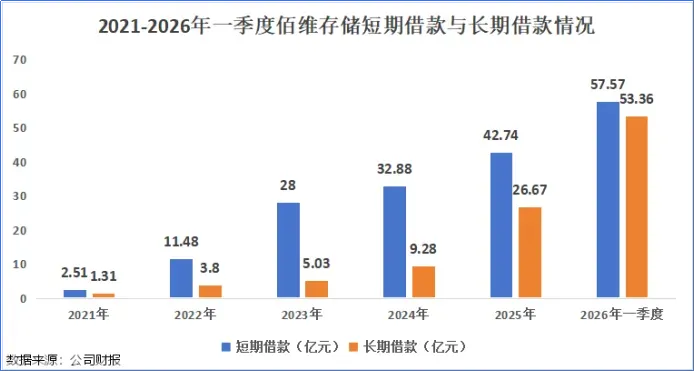

一方面,扩大财务杠杆。

2024-2026年一季度,佰维存储的短期借款从32.88亿元增长至57.57亿元;长期借款从9.28亿元增长至53.36亿元。

除此之外,佰维存储在公布签订前述采购合同的同时,还发布了关于增加2026年度综合授信额度的公告。

公告显示,佰维存储将公司及合并报表范围内的子公司2026年向银行或其他金融机构申请综合授信总额,从此前的不超过150亿元调整为不超过200亿元。

另一方面,通过募资补血。

2025年,佰维存储完成不超过19亿元的定增,主要用于惠州佰维先进封测及存储器制造基地扩产建设项目以及晶圆级先进封测制造项目。

2026年5月,公司又二次向港交所递交招股书,试图赴港上市。

行业上行周期,存储模组厂都在赚周期的钱,但随着时间的推移,它们也在尝试不同的发展路径。

德明利正在凭借自研主控芯片的优势,全力从传统的消费级模组厂商向企业级存储方案商和服务器存储领域转型。

江波龙自创的TCM经营模式,成为国内规模最大的综合性存储模组厂商。

那么,佰维存储有没有区别于其他厂商的护城河?

一个是AI端侧存储。

AI的浪潮不仅发生在数据中心,也涌向了终端设备。

根据其赴港招股书,按2024年相关收入计算,佰维存储已经是全球最大的AI新兴端侧半导体存储解决方案供应商。

AI新兴端侧存储是公司2025年增长最快的业务,全年收入17.51亿元;其中,AI眼镜存储产品收入约9.6亿元,2023年到2025年的复合增长率为378%。

另一个是“存储+封测”垂直整合。

佰维存储是全球唯一一家具备晶圆级封装能力的独立存储厂商。

公司已构建覆盖Bumping、Fan-in、Fan-out、RDL等晶圆级先进封装技术,有效满足AI终端对高带宽、大容量、低功耗存储的迫切需求。

目前,公司位于东莞松山湖的晶圆级先进封测制造项目,计划在2026年底实现月产能5000片,并于2027年底提升至10000片/月,如果客户导入顺利,该项目预计将于2026年年底起正式贡献收入。

佰维存储的业绩爆发,是存储超级周期与公司策略共振的结果。在行业低谷时敢于加杠杆备货,在涨价周期中兑现超额利润。

当周期趋于平稳后,还是要看佰维存储的技术能力。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”