【研报速递】2026-06-09 | AI算力基建全链扩散:CPO封装革命×人形机器人量产×上游材料供需缺口

📌 本周核心主线:AI算力基建全面扩散——从CPO光电共封装到人形机器人、端侧推理芯片,乃至上游化工原料,AI产业链各环节在6月首周迎来密集催化。流动性逆风加剧(杠杆资金转流出275亿),但算力产业链仍为资金主攻方向。

🔥 重点研报深度拆解

1.【国信证券】半导体先进封装与光互联 — 专题深度

核心逻辑:台积电COUPE(紧凑型通用光子引擎)通过3D SoIC-X混合键合工艺,实现PIC与EIC原子级互连,跳过传统微凸块封装,彻底打破400G+速率下的电信号衰减与功耗瓶颈。行业正加速从FPP向CPO演进,能效比从20-30 pJ/bit降至<5 pJ/bit。

关键数据:

• COUPE方案同等速率下功耗降低40%,同等功耗下速度提升170% • 交换机系统级应用中,光互连功耗降低70% • 英伟达Quantum-X800 CPO交换机采用COUPE平台,插入损耗由22dB降至4dB,网络能效提升5倍 • 博通TH6-Davisson 102.4Tbps交换机光互连功耗降低70%

催化剂:英伟达Vera Rubin平台全面量产800G/1.6T CPO交换机;博通102.4Tbps交换机商业化

风险:AI投资不及预期;3D键合工艺良率爬坡不确定性

2.【爱建证券】电子行业专题:Vera Rubin量产提速,RTX Spark打开终端AI新空间

核心逻辑:NVIDIA于Computex GTC宣布Vera Rubin平台全面投产,搭载自研Vera CPU与Groq3 LPU推理加速器,构建CPU+GPU+LPU异构协同架构。同时推出基于ARM架构的RTX Spark终端SoC,正式切入PC处理器市场。

关键数据:

• Vera Rubin研发节奏:1月CES首公开→3月GTC启动量产→6月全面交付,仅5个月 • 与Groq达成200亿美元级非独家技术授权协议 • 整机采用温水浸没液冷方案

催化剂:Vera Rubin全栈交付拉动光模块/CPO/液冷全产业链;RTX Spark开辟终端AI推理新战场

风险:传统处理器厂商反击;ARM生态兼容性风险

3.【万联证券】人形机器人行业跟踪:英伟达×宇树科技,H2 Plus参考设计发布

核心逻辑:英伟达与宇树科技联合推出H2 Plus人形机器人参考设计,整合宇树H2 Plus本体、Sharpa Wave触觉灵巧手、NVIDIA Jetson Thor板载计算,计划2026年底推向市场。优必选同步开启全球首款全尺寸超仿生人形机器人预售。

关键数据:

• 人形机器人板块指数周涨幅**+2.43%**,跑赢沪深300 3.96个百分点 • 板块PE(TTM) 34.26倍,近五年分位仅13%(长期底部) • 优必选超仿生机器人:88自由度,续航2-4小时 • 国产供应链将整机价格从百万级降至十万级

催化剂:H2 Plus年底上市;优必选6月30日正式发布

风险:商业化场景开拓缓慢;竞争加剧导致毛利率承压

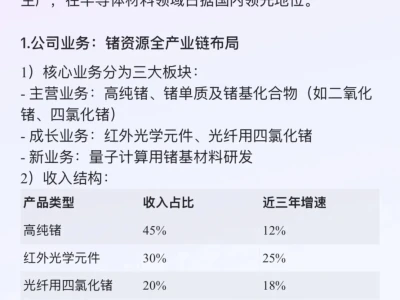

4.【开源证券】基础化工深度:AI驱动需求爆发,高纯四氯化硅价格步入上升通道

核心逻辑:高纯四氯化硅是光纤预制棒核心原料(占成本30%+)。AI数据中心光纤需求爆发 + 出口数据屡创新高 + 供给端扩产门槛极高(三氯氢硅管制+多晶硅副产减量),供需错配逻辑清晰,价格提升空间广阔。

关键数据:

• 2026年全球数据中心光纤需求预计9160万芯公里(+32%) • 2030年全球数据中心光纤需求预计1.28亿芯公里,AI贡献超8000万芯公里 • 2026年4月中国光纤出口量4109吨(环比+52%,刷新历史纪录) • 出口均价76.11美元/千克(同比+204.32%) • 国内多晶硅产量2025年同比-26%,副产四氯化硅缩减 • 核心标的:宏柏新材、三孚股份、江瀚新材、新安股份

催化剂:AI数据中心集群建设加速;光纤出口持续放量

风险:下游需求不及预期;技术替代风险

📋 今日研报速览(共25篇)

①东吴证券 | 公用事业周报:非化石电力核算指南印发,云霄直流开启输电权市场化交易

②万联证券 | 通信行业:CPO规模部署进程提速,低轨星座加速组网,通信板块周涨3.87%

③国信证券 | 社服中期策略:板块处"三低"状态(低位/低持仓/低预期),服务消费韧性凸显

④国信证券 | 立体策略周报:6月首周资金净流出275亿,TMT成交额占比处历史100%分位

⑤国金证券 | 汽车中期策略:出口爆发(1-4月+66%),高端化加速,智驾有望迎拐点

⑥爱建证券 | 策略配置:美债收益率破4.5%,加息预期升温,科技牛途颠簸

⑦国元证券 | 半导体周报:存储芯片拉动增长,英伟达/AMD加码AI PC,北方华创先进封装突破

⑧国金证券 | 家电中期策略:重视红利价值,MiniLED渗透突破32%,中资品牌全球份额跃升至40%+

⑨国金证券 | 商贸零售中期策略:跨境出海困境反转,美国线上零售渗透率创新高

⑩国金证券 | 光伏中期策略:国内需求拐点将至,产业链价格盈利已触底,技术出清加速

⑪东吴证券 | 商贸零售周报:AI财富效应向消费传导,日韩名品消费加速(韩国+38.1%)

⑫万联证券 | 计算机行业:MiniMax M3、Qwen3.7-Plus等国产大模型跨入全球领先梯队

⑬信达证券 | 机械设备:5月挖机销量+36.2%超预期,主机厂集体涨价3-5%

⑭山西证券 | 策略周报:以防代攻,守底伺变,煤炭+6.75%领涨

⑮中邮证券 | 中文在线:AI赋能漫剧/拟真人剧,维持增持

⑯中邮证券 | 新雷能:算力电源产业化提速,维持买入,2027年EPS看0.54元

⑰中邮证券 | 昆仑万维:业绩高增延续,短剧/AI贡献新增量

⑱中邮证券 | 华策影视:"内容+算力"双轮驱动,维持买入

⑲灼识咨询 | 全球端侧AI推理芯片:实时闭环系统驱动端侧AI芯片需求爆发

⑳国元国际 | AI行业报告:AI迭代催生爆发式硬件需求,8年参数规模增长15,000倍

㉑华源证券 | 电子周报:台积电资本开支上修至560亿美元,AI驱动产业链周期向上

㉒东吴证券 | 苏州算力基建深度:苏州成全球算力"地基"之城,"通信+电子"双主线

㉓灼识咨询 | 全球AI推理芯片:从"以训练为核心"向"以推理为核心"范式转变

㉔灼识咨询 | 全球边缘AI推理芯片:边缘计算盒+一体机快速普及,中国市场进入高速扩张期

㉕浦银国际 | 中美市场策略展望:分化下攻守平衡,A股AI硬件链具备"隐形冠军"

🎯 热点专题:AI算力基建全面扩散

6月首周的多份研报串联出一条清晰的产业链扩散路径:

上游材料 → 开源证券指出高纯四氯化硅因多晶硅减产+扩产管制面临长期供需缺口。光纤出口量4月环比暴增52%,出口均价同比+204%,折射出AI数据中心对通信基建的拉动已传导至化工原料。

中游芯片/封装 → 国信证券COUPE专题深度拆解了CPO从2.5D向3D异构集成的跃迁,英伟达/博通的CPO交换机已全面采用这一底层方案。华源证券同步验证:台积电将资本开支上修至560亿美元,印证AI对先进半导体需求的持续拉动。

终端设备 → 爱建证券追踪Vera Rubin从CES到量产仅5个月,万联证券覆盖的NVIDIA×宇树H2 Plus人形机器人年底上市,优必选超仿生机器人开始预售——AI算力正在从数据中心向终端设备(PC+机器人)加速渗透。

资金面印证 → 国信证券策略周报数据显示TMT成交占比已处于历史100%分位,短期情绪过热,但人形机器人PE分位仅13%(长期底部),说明资金在AI板块内部做高低切换。

总结:AI产业链的传导逻辑(材料→芯片→封装→设备→应用)在6月首周全部得到研报验证。短期流动性承压(杠杆净流出),但算力基建仍是机构共识最高的方向。

⚠️ 风险提示

1. 流动性逆风加剧:美债收益率破4.5%,加息预期升温至60%,外资北上净流出118亿,杠杆资金转为净流出 2. 科技股短期过热:TMT成交占比处于历史100%分位,科创50估值接近95%分位,短期追高风险较大 3. 中报考验:浦银国际提示7-8月中报季是AI硬件盈利兑现的"大考" 4. 地缘风险:全球地缘政治不确定性可能影响光模块/半导体出口

数据来源:东方财富 · 券商研报