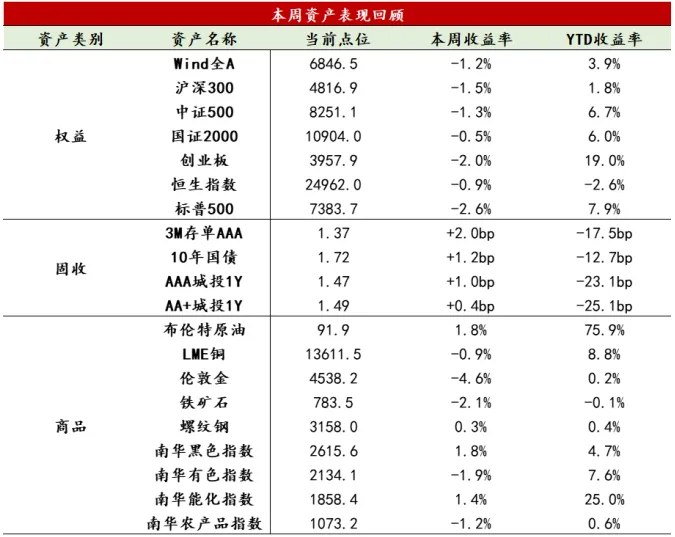

【股票】本周公布的美国5月非农就业数据远超预期,市场迅速从“降息定价”切换至“加息再定价”,风险资产全面承压。纳指全周暴跌4.68%,标普500跌2.59%,而道指仅微跌0.32%。美元走强+存储减配小作文对风险偏好形成系统性压制。A股市场连跌四周,结构撕裂延续。上证指数周跌1.00%,深成指跌1.67%,创业板指跌1.98%,沪深300跌1.54%,而科创50重挫4.74%——科技成长估值端受美股牵制叠加自身拥挤度问题。北证50逆势大涨4.42%,中证红利逆势涨1.88%,表明存量资金并未离场,而是从“大市值科技”溢出到“极小盘题材”和“高股息防御”两头抱团。两市日均成交额萎缩至约2.92-2.95万亿元,环比缩量约8%,交投活跃度明显下降。港股市场窄幅偏弱,内部撕裂。恒生指数周跌0.88%,恒生科技基本持平(+0.09%)、恒生国企微涨0.13%——指数表面平稳,内部分化剧烈:资讯科技业(+2.07%)和非必需消费(+0.97%)主要受美团等业绩线支撑,但医疗保健业暴跌6.80%、公用事业跌3.90%,外资受美元走强掣肘延续流出倾向。当前市场核心矛盾是“美债利率急升→AI涨幅过快”的外生冲击与“A股连跌四周已进入支撑区间但缺乏增量”的内生疲弱的叠加。需要关注对流动性和科技产业最敏感的韩国股市的走势;国内方面,上证4000点整数关口是多空心理防线,大概率围绕3900-4080震荡磨底。如果科技产业趋势不发生内生变化,市场主线很难从科技转移到顺周期,因此最佳策略依然是寻找科技的低吸机会。

【固收】本周债市整体低位震荡运行,收益率先下后上,曲线走平。资金跨月后边际转松,提振市场情绪,10年期国债一度突破1.70%的关键点位。随后央行OMO开始零投放,引发市场一定程度担忧,但实际资金面仍均衡偏松,因此并未造成收益率显著上行。周五买断式逆回购缩量续作,叠加资金面转紧,导致全曲线收益率均有所上行。当前债市仍处于低位窄幅震荡阶段,多空博弈下重点关注即将公布的基本面数据情况以及资金面的边际变化。

【商品】本周除南华能化指数和南华黑色指数上涨外,其他板块价格全部收跌,南华商品指数继续下跌0.99%,南华贵金属指数继续下跌2.63%,南华有色金属指数反转下跌1.93%,南华能化指数反转上涨1.43%,南华黑色指数继续上涨1.79%。伦敦金整体震荡下行,全周累计收跌4.61%;周初金价维持偏弱整理;周中随着中东局势缓和及美伊谈判取得进展的预期升温,国际油价自高位回落,带动美债收益率下行,黄金获得短暂支撑并出现反弹;但周五公布的美国5月非农就业数据明显强于市场预期,市场降息预期进一步降温,10年期美债收益率快速上行,美元指数同步走强,黄金跌幅迅速扩大。从就业数据结构看,增长主要由休闲酒店业和政府部门贡献,部分受服务业季节性用工及大型赛事提前招聘驱动,后续持续性仍需观察;当前通胀增速已超过薪资增速,实际工资增长转负,尚未出现明显的通胀-工资螺旋加速风险;短期市场加息预期交易情绪偏浓,6月重点关注10日美国CPI数据及18日沃什的政策表态。黑色指数虽然上涨,但内部品种走势分化明显;沁源矿难触发的煤矿安监持续推进,供应偏紧预期进一步升温,焦炭第五轮提涨落地、第六轮提涨逐步启动,市场看涨情绪浓厚,焦煤、焦炭主力合约双双创下本轮反弹新高;铁矿石表现最弱,全球发运维持高位,而下游需求增量有限,供需宽松格局下港口高库存持续对价格形成压制;螺纹钢、热卷陷入淡季需求走弱与成本端支撑之间的博弈,整体呈现震荡偏弱运行。

数据来源:Wind资讯

6月5日,美国劳工部公布5月非农就业数据显示,就业表现强劲,劳动力市场未出现恶化迹象,薪资同比增速放缓,通胀压力温和。

5月新增非农就业17.2万人,远超市场预期水平(约8.5万人),表现十分强劲。其中,私人部门就业增加12万人,政府部门就业大幅增加5.2万人。休闲和酒店业新增就业大幅增长,远超过去12个月均值,或部分反映世界杯带来的暂时性提振,此外,3月、4月非农数据共上修9.3万人,过去3个月平均新增18.8万人。在劳动力增长放缓、盈亏平衡就业增速趋势性下移的背景下,5月新增就业仍显著高于均衡水平,同时职位空缺数/失业人数回升至1.0以上。二者共同显示,美国劳动力市场整体依然稳健、劳动需求仍有韧性。

5月失业率维持在4.3%,符合市场预期,更具代表性的U-6失业率小幅下降,劳动参与率维持在61.8%,平均每周工作时长维持在34.3小时,结合周频初请失业金人数仍处低位,多重指标验证美国劳动力市场未出现恶化迹象。

薪资方面,5月平均时薪环比上行0.32%,但同比增速放缓至3.4%,低于前月,整体呈现降温趋势。薪资通胀压力依旧可控。综合来看,美国通胀虽然仍具有粘性,短期内难以回至2%目标水平,但并未出现劳动力市场推升通胀压力的迹象。就业连续超预期,短期内或进一步压缩美联储的降息空间。

从本周高频数据来看,生产表现分化,内需延续弱修复。

供需整体变化:生产端延续分化,内需修复动能依旧偏弱,但呈现边际改善迹象。6月第一周,化工链中,PTA开工率反弹,但仍处于低位,库存缓慢去化,纯碱、PVC等主要化工品开工率延续下行,行业主动去产延续。黑色系韧性犹存,高炉与螺纹钢生产平稳运行,开工率好于去年同期。半钢胎开工率环比再下行,但仍优于去年同期。需求方面,5月全月外需韧性犹存,全球制造业景气扩张,港口货物吞吐量平稳回升,预计出口有望延续高增。内需部分,5月乘用车零售回暖,但同比依然偏弱。整体而言,5月生产端延续降温,内需偏弱修复,外需与制造业仍为主要支撑。

基建与地产链:基建动能边际放缓,地产延续磨底但分化加深。基建方面,水泥发运率基本持平上周,但熟料与沥青开工率受季节性影响明显回落,基建延续“有保有压”的结构性分化特征。地产方面,30大中城市新房成交周环比小幅回落,同比高增,较5月进一步改善,一线城市销售数据领先,释放积极信号。

制造业与出口链:制造业与出口链依然是支撑项。全钢胎与半钢胎开工率虽再度小幅回落,但绝对水平仍稳居历史高位,港口吞吐量环比回升,全球制造业周期叠加企业预防性补库均形成有效拉动,外需韧性逻辑仍在。铜偏强与铝偏弱的分化格局延续:国内铜库存周环比小幅上行,绝对水平仍处于近五年低位,铜价短期内或受美元走强压制,但供需结构优异,基本面仍有支撑。铝库存周环比上行,累库趋势强化了地产链施工拖累的映射。

消费与服务链:终端消费动能依旧偏弱。5月乘用车零售环比回升,但主要是由“五一”交付与月末冲量驱动,同比依旧负增。居民在收入预期不稳下对大额耐用品消费的审慎态度未有实质改变。出行数据偏弱,服务业整体弱修复。

价格趋势:铜油价格小幅反弹,输入型通胀压力再抬升,国内定价品种整体依然偏弱。国际定价商品中,受地缘不确定性再度上行影响,原油价格周环比反弹,铜价受供需面支撑延续上行。国内工业品方面,螺纹钢需求已过季节性高峰,供给端依旧偏宽松,价格偏弱运行。食品价格方面,猪肉与蔬菜价格同比均延续负增,预计仍将拖累CPI表现。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。