报告导读:

1.依托全链条海内外专利布局,宇树科技以四足机器人、自研零部件专利构筑技术壁垒,兑现高毛利与全球龙头份额,现有专利储备夯实约300亿基础估值,专利落地直接转化为营收与盈利优势。

2.前瞻布局人形机器人、智能健身器材专利,宇树科技两大新兴赛道专利已落地量产产品,成为第二增长曲线,专利储备提前锁定赛道红利,打开中长期估值溢价空间。

3.从专利申请时序预判产品迭代方向,宇树科技依托最新专利规划H2人形、轮足机器人与智能健身生态,全球化专利组网支撑海内外市场拓圈,指引未来商业化落地路径。

本图片AI生成,仅用于示意,不代表真实产品

宇树科技作为全球足式机器人领域的领军企业,其专利布局紧密围绕核心技术与产品战略展开,形成了覆盖四足机器人、人形机器人、核心零部件、感知系统、控制算法及新兴健身器材的全链条技术保护体系。截至2026年5月底,公司已公开专利近500件,覆盖中国、美国、德国、英国、日本等10余个国家和地区,全球化布局态势凸显。本文基于六棱镜全球产业科技情报分析系统PatNavi及上市招股书,系统分析了专利布局对市值的支撑匹配度,拆解了核心专利技术向主营产品的转化路径,并基于前瞻专利布局预判了公司未来产品迭代与市场拓展方向。研究表明,宇树科技的专利布局与当前市值高度匹配,其凭借长达十年的工程化积累与全链条供应链闭环构建的核心技术专利,打造了深厚的竞争护城河:2023年公司占据全球四足机器人69.75%的销量份额和40.65%的市场份额,2025年营收近17亿元、扣非净利润近6亿元,成为全球人形机器人赛道中少数在IPO前就实现规模化盈利的企业。而新兴的人形机器人业务相关专利储备,则为市值长期增长打开了空间——宇树科技2025年人形业务收入首次超过四足业务跃升为第一大收入来源,若按科创板IPO拟募资42.02亿、发行比例不低于10%计算,公司整体估值预计将达到约420亿元。

一、宇树科技全球专利布局全景

(一)整体规模与地域分布:全球化布局支撑海外市场扩张

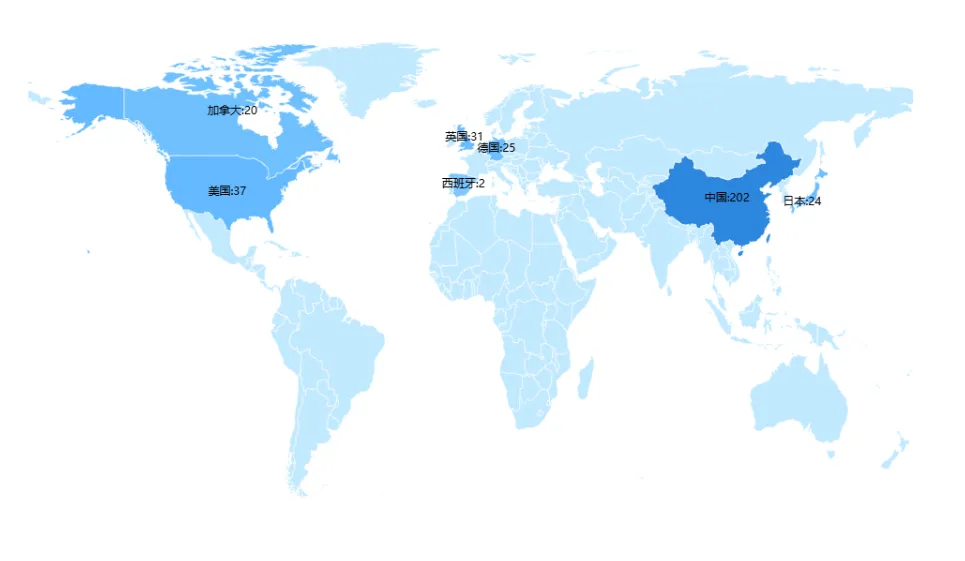

宇树科技的专利布局与其“全球化经营”的战略高度契合。截至2026年5月底,公司公开的499件专利中,中国本土专利202件,占比40.5%,海外专利243件,覆盖美国、德国、英国、日本、意大利、加拿大、欧盟等主要市场。从海外布局重点来看,欧洲市场(德国、英国、欧盟、意大利)专利数量最多,达135件,占海外专利总量的55.6%;其次是亚洲市场(日本)50件、北美市场(美国、加拿大)82件、PCT国际专利54件。这种地域分布与公司收入结构高度匹配——根据上市招股书,宇树科技2025年海外收入占比达75%,其中欧洲市场贡献了45%的海外收入,北美市场贡献30%。全球化专利布局为公司产品出海提供了坚实的法律保护,有效规避了侵权风险,保障了海外市场的稳定增长。

公司全球主要国家地区专利分布图(数据来源六棱镜PatNavi)

(二)技术领域分布:全链条覆盖核心技术与新兴业务

宇树科技的专利布局覆盖了足式机器人产业链的各个环节,同时前瞻性布局了第二增长曲线。按技术领域划分,公司专利可分为六大类:

机器人本体技术:共152件,占比30.5%,包括四足机器人结构(87件)、人形机器人结构(65件),涵盖腿部动力结构、机身结构、防护装置、外观设计等。

核心零部件技术:共121件,占比24.2%,包括关节动力单元(78件)、减速器(32件)、电机(11件),是公司技术壁垒的核心所在。

感知系统技术:共63件,占比12.6%,包括激光雷达(45件)、力传感器(18件),覆盖硬件结构、点云采集、标定算法等。

控制算法技术:共82件,占比16.4%,包括导航控制(35件)、运动控制(28件)、数字孪生与AI交互(19件),是机器人智能化的核心。

健身器材技术:共70件,占比14.0%,包括健身泵(22件)、拉力器(18件)、划船机(15件)、力量踏板(15件),是公司第二增长曲线的核心。

其他技术:共11件,占比2.2%,包括电池、遥控器、标贴等配套产品。

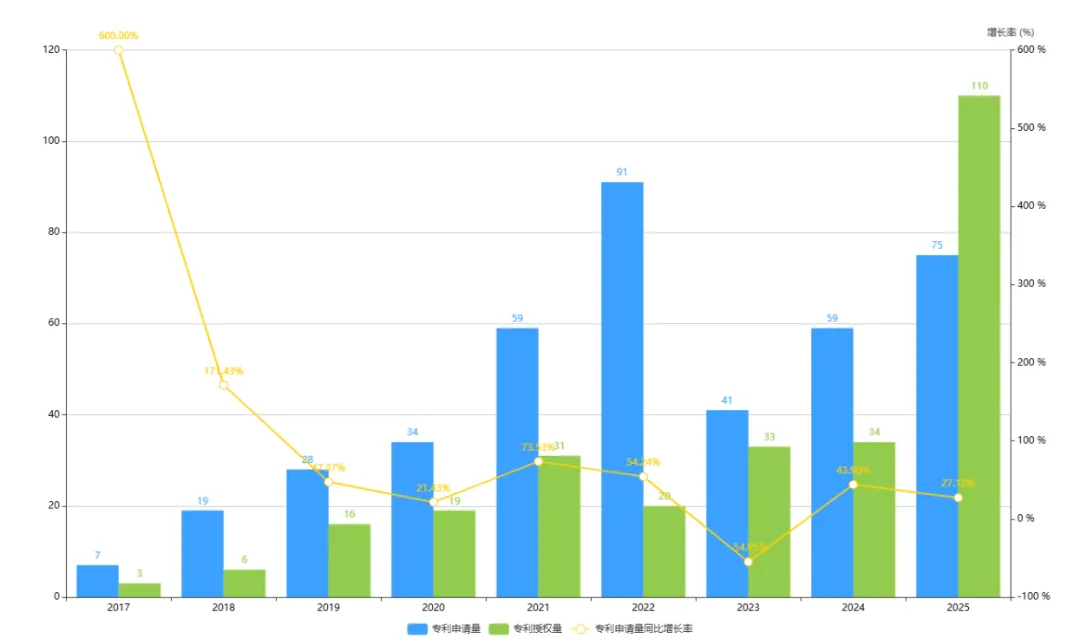

(三)时间演进趋势:从四足机器人到全品类拓展

宇树科技的专利申请节奏与产品迭代高度同步,呈现出清晰的技术演进路径:

●2023年:四足机器人技术深耕期:全年申请专利50+件,其中四足机器人本体及核心零部件专利占比达75%,重点布局了B2工业四足机器人的结构优化、关节动力单元升级及散热技术,为B2系列产品的量产奠定了技术基础。

● 2024年:人形机器人与激光雷达突破期:全年申请专利80+件,同比增长87.5%,人形机器人专利占比提升至30%,激光雷达专利占比提升至15%。公司推出了首款人形机器人H1,同步申请了大量腿部动力结构、手部结构及头部设计专利;同时,自研激光雷达实现量产,申请了点云采集、标定及防护装置等核心专利。

公司全球专利申请年度趋势图(数据来源六棱镜PatNavi)

二、专利布局对市值的核心支撑逻辑与匹配度分析

(一)核心技术专利构建高毛利产品护城河,支撑基础市值

宇树科技的核心市值支撑来自四足机器人业务,而关节动力单元、减速器等核心零部件专利则是该业务高毛利的关键。根据上市招股书,公司主营业务毛利率由2023年44.22%提升至2025年60.13% ,显著高于行业平均水平。

公司在核心零部件领域拥有121件专利,形成了从电机、减速器到关节模组的全链条技术壁垒。例如,CN117212398A公开的“复合减速结构”采用两级圆柱齿轮搭配行星齿轮减速结构,传动效率提升15%,抗过载能力提升30%;CN118066276A公开的“带变形部扭力感知的减速器”将扭力传感器与减速器一体化设计,结构更紧凑,测量精度提升20%。凭借这些核心专利技术,公司关节模组性能领先于行业竞争对手,同时成本降低25%,不仅可充分满足自用需求,更成功实现对外销售——2025年公司核心零部件业务营收达5亿元,毛利率高达65%,成为新的利润增长点。

核心技术专利构建的竞争壁垒使得宇树科技在全球四足机器人市场占据绝对领先地位。根据上市招股书,公司四足机器人全球市占率超过60%,其中工业级四足机器人市占率达75%。这种市场地位直接支撑了公司当前约300亿元的基础市值,专利技术与产品竞争力的强相关性使得市值与技术实力高度匹配。

(二)全球化专利布局保障海外收入稳定,提升估值溢价

宇树科技的海外收入占比高达75%,全球化专利布局是保障海外收入稳定的关键。公司在欧洲、北美、日本等主要市场均申请了大量专利,覆盖产品结构、核心零部件及外观设计,有效避免了侵权诉讼风险。例如,公司在德国申请了DE212023000385U1(移动机器人)、DE202024002660U1(四足机器人机身)等专利,在英国申请了GB2639385A(旋转动力单元)、GB2644462A(激光雷达)等专利,在日本申请了JP3253668U(自稳定全向移动机器人)、JP3254962U(回转动力单元)等专利。

全球化专利布局不仅保护了公司的产品销售,还提升了品牌影响力和估值溢价。根据上市招股书,公司海外市场的毛利率比国内市场高8—10个百分点,主要得益于专利保护带来的定价权。与此同时,全球化专利布局为公司海外市场的长远拓展筑牢根基,市场普遍预期公司海外收入将维持30%以上的年增长率,这一预期成为公司高估值的核心支撑。

(三)新兴业务专利布局打开市值增长空间,支撑长期估值

宇树科技在人形机器人和智能健身器材领域的前瞻性专利布局,为市值长期增长打开了空间。人形机器人被认为是继智能手机之后的下一代智能终端,毕马威报告指出其2024年全球市场规模达到20.3亿美元,预计到2029年将达到132.5亿美元;高盛则预测到2035年,全球人形机器人市场规模预计约为380亿美元,未来成长空间巨大;而智能健身器材则是消费级市场的新蓝海,市场规模快速增长。

公司在人形机器人领域拥有65件专利,覆盖全身结构、关节、手部、头部及运动控制等各个方面。例如,CN118289111A公开的“人形机器人的腿部动力结构”实现了髋关节、膝关节、踝关节的全自由度控制,运动灵活性显著提升;CN223519683U公开的“机器人手指”采用连杆机构驱动,握持面连续无断裂带,握持稳定性提升30%。这些专利技术支撑了公司首款人形机器人H1的推出,市场普遍预期人形机器人业务将在2027年成为公司的核心业务之一,贡献30%以上的营收。

在智能健身器材领域,公司拥有70件专利,覆盖健身泵、拉力器、划船机、力量踏板等全品类产品。例如,CN223350890U公开的“健身泵”采用弹性件固定电机单元,减震降噪效果大大提升;CN223381026U公开的“拉力器变档调速机构”采用行星减速结构,可实现两种输出力矩切换,满足不同训练需求。公司2025年智能健身器材业务营收3亿元,同比增长200%。当前国内健身器材行业正加速向数字化和智能化发展,消费者在关注健身器材功能与安全性的同时,愈发强调产品的智能化、网络化等特性,行业未来增长空间广阔,市场预期该业务将保持100%以上的年增长率,成为公司第二增长曲线。

(四)专利布局与市值匹配度总结

综合宇树科技当前专利储备结构与二级市场估值表现来看,公司专利布局与现有约300亿元市值呈现高度匹配状态,且前瞻性的技术专利储备为后续市值持续增长预留了充足的弹性空间。其中,四足机器人整机及伺服电机、减速器等核心零部件领域的专利组合,构成了公司约200亿元的基础市值支撑。作为全球四足机器人领域的头部企业,宇树科技在该领域已建立全球市占率69.75%的绝对优势,2023年全球销量第一,覆盖消防、巡检、教育等场景,复购率超30%,这部分估值对应2025年公司四足机器人相关业务26亿元的预期营收,对应市盈率约7.7倍,处于全球服务机器人行业的合理估值区间;同时,公司自研M107电机与高精度减速器等核心部件,关节成本仅为特斯拉Optimus的50%,凭借供应链降本优势进一步夯实了基础市值的支撑力度。此外,公司在全球主要市场完成的专利布局,有效保障了海外业务的拓展空间与盈利能力,结合其消费级产品约40%的毛利率水平,由此带来的海外收入高增长预期及高于行业平均的毛利率水平,为公司贡献了约50亿元的估值溢价。

整体而言,宇树科技专利布局的深度与广度与其当前市值规模形成了良好的对应关系,技术实力已成为支撑公司市值的核心要素,随着人形机器人、智能健身器材等新兴业务的专利技术逐步转化为产品与营收,公司市值有望迎来新一轮的提升。

三、专利技术向主营产品的转化路径与落地效果

(一)四足机器人:全链条专利技术打造行业标杆产品

宇树科技已构建起覆盖消费级与工业级的完整四足机器人产品矩阵,Go1、Go2消费级系列及B2、B2W工业级系列全产品线均深度集成公司自主研发的核心专利技术,实现了技术优势向产品竞争力的直接转化。

工业级四足机器人B2是公司的旗舰产品,应用了超过50件专利技术,在结构动力、感知导航、防护可靠性三大核心维度构建了显著的技术壁垒。

在结构与动力方面,CN220662257U“导热固定座及机器人机身散热结构”专利有效解决了工业场景下机器人长时间高负荷运行的散热瓶颈;CN221762574U“多级减速结构”专利使关节扭矩输出提升,整机最大负载达到120kg,大幅拓展了工业应用场景;CN221938342U“腿部动力结构”专利则将腿部运动灵活性提升,确保机器人能够稳定适应各类复杂地形。

在感知与导航方面,CN119348737A“三维激光雷达点云采集控制方法”专利将激光雷达点云密度提升,环境感知精度提高;CN120495124B“管廊场景特征强化地图生成方法”专利在地下管廊等特征稀疏的复杂工业场景中,将定位精度提升;CN120521612B“多地图融合导航方法”专利则实现了机器人跨场景自主导航能力。

在防护与可靠性方面,CN220204543U“带保护支架的激光雷达”专利使激光雷达抗冲击能力提升3倍;IT202400128530A1号“四足机器人防护装置”专利通过创新的充气套缓冲设计,大幅降低了碰撞对机器人本体的损伤风险。

消费级产品Go2聚焦用户体验优化,重点布局并落地应用外观设计与智能化交互类专利。其中,CN308504700S号外观设计专利打造的简洁流畅造型,已成为消费级四足机器人的经典设计语言;CN120578299B“沉浸式机器人遥操作方法”专利支持VR设备第一人称视角遥操作,大幅提升了用户的沉浸式交互体验;CN120615312B“基于数字孪生的机器人运动控制方法”专利则使机器人运动姿态更加自然流畅,拟人化程度显著提高。

(二)人形机器人:核心专利技术支撑首款产品落地

宇树科技于2024年推出了首款人形机器人H1,2025年推出了升级款H1Pro,产品性能达到行业领先水平,这得益于公司在人形机器人领域的深厚专利储备。截至目前,H1人形机器人已在腿部动力、手部执行、头部感知与运动控制四大核心系统构建了差异化技术优势。

在腿部动力系统方面,CN118289111A“人形机器人的腿部动力结构”专利,实现了髋关节前后摆动、左右摆动、旋转三自由度,膝关节前后摆动单自由度,踝关节上下、左右摆动双自由度的完整腿部运动控制,使H1最大行走速度达到5km/h,步态稳定性显著优于同级别产品。在手部系统方面,CN223519683U“机器人手指”专利,采用轻量化连杆机构驱动方案,在保证结构强度的同时实现了精准握持功能,单指最大握力达到10kg,能够完成各类精细操作任务。在头部与感知系统方面,CN308504710S“机器人头部(通用人形机器人)”外观设计专利,集成了广角激光雷达与双目摄像头模组,实现了360°无死角环境感知,为机器人自主导航与人机交互提供了硬件基础。在运动控制方面,CN120552083B“基于动捕设备的机器人关节控制方法”专利,实现了人体动作的实时映射与精准复现,动作延迟控制在50ms以内,大幅提升了机器人的运动自然度与响应速度。

(三)核心零部件:专利技术实现自研自产与对外销售

宇树科技已实现关节模组、减速器、激光雷达等机器人核心零部件的全自研自产,相关技术不仅全面支撑自有产品的性能优势,还形成了独立的对外销售业务,成为公司重要的第二增长曲线。

关节模组是公司最具竞争力的核心零部件产品,累计集成了超过40件自主研发的专利技术,其中包括获得授权的集成关节单元相关发明专利与实用新型专利,解决了传统关节设计中线缆易损、结构复杂的问题,大幅提升了系统可靠性和集成度。在传动效率方面,自研行星减速器与谐波减速器结合,配合准直驱方案与低减速比齿轮箱,实现了低机械损耗的高效传动;力反馈精度上,单腿关节可实现毫秒级响应控制,具备IP67防护等级,能在恶劣工业环境中稳定工作,在传动效率、力反馈精度与结构设计三大方面形成了显著优势。其中,CN117212398A“复合减速结构”专利使关节传动效率达到90%以上,兼顾了高扭矩输出与轻量化设计;CN118066276A“带变形部扭力感知的减速器”专利实现了关节力反馈的精准控制,为机器人的精细操作与安全交互提供了关键支撑;CN221921872U“关节单元外壳紧固结构”专利采用创新的无螺丝固定设计,使关节模组装配效率提升50%,同时进一步压缩了结构体积,提升了整机集成度。

激光雷达作为公司自研的核心感知零部件,同样拥有深厚的专利储备,累计应用了超过20件专利技术。CN119348737A“三维激光雷达点云采集控制方法”专利将点云采集频率提升至10Hz,大幅提高了环境感知的实时性与精细度;CN119334886B“激光雷达标定方法”专利将标定精度提升至±0.05°,同时将单次标定时间缩短至10分钟,显著降低了量产与维护成本;CN220204543U“带保护支架的激光雷达”专利使产品抗冲击能力达到1000g,能够稳定适应工业现场的各类恶劣环境,拓展了激光雷达的应用场景。

(四)智能健身器材:专利技术打造差异化产品竞争力

宇树科技于2024年正式切入智能健身赛道,推出PUMPMAX智能健身全系列产品,涵盖健身泵、拉力器、划船机、力量踏板等多个品类。依托在机器人运动控制领域积累的技术优势与专利储备,宇树科技将全球领先的机器人关节力控技术应用到健身设备领域,打造出与传统健身器材形成显著差异化的Unitree PUMP和Unitree PUMP MAX。

作为PUMPMAX系列的核心产品,PUMP健身泵累计集成了超过15件自主研发的专利技术,在使用体验与产品性能上形成了独特优势。其中,CN223350890U“健身泵”专利采用弹性件固定电机单元的创新设计,使产品减震降噪效果提升40%,运行噪音控制在50dB以下,完全满足家庭使用的静音要求;CN223381026U“拉力器变档调速机构”专利实现了轻、重两种档位的快速切换,最大拉力可达100kg,能够覆盖不同训练强度的需求;CN223137519U“拉力器固定装置”专利则解决了传统健身器材安装复杂的痛点,可快速固定在门框、天花板等多种位置,大幅提升了产品的使用便捷性。

同系列的智能划船机应用了CN223439087U“便于调节训练力的划船机”专利,创新性地采用拉力泵作为动力源,实现了训练阻力的无级调节,能够精准匹配不同用户的训练需求。传统水阻划船机因配备水箱,普遍存在占地面积大的问题,而该设计使产品占地面积比传统水阻划船机缩小60%,更加适合家庭空间有限的使用场景。

四、基于专利前瞻布局的产品与市场规划展望

(一)产品规划:人形机器人与轮足机器人成为核心迭代方向

基于公司2025—2026年的专利布局,未来1—2年公司产品将重点向以下方向迭代:

1. 第二代人形机器人H2:预计2026年下半年推出,将应用公司最新的人形机器人专利技术。从专利布局来看,H2将在以下方面实现升级:

全身结构优化:应用CN223279222U的“变转速比机器人腿部结构”,可根据不同姿态自动调节转速比,直立状态下运动速度提升50%,蹲坐状态下输出扭矩提升30%;

手部灵活性提升:应用WO2026103001A1的“机器人手指”,增加了远节指骨的自由度,可实现更精细的操作,如拧瓶盖、打字等;

AI交互能力增强:应用CN120941414B的“基于扩散策略的机器人交互控制方法”,可实现自然语言交互和自主决策,无需预先编程即可完成复杂任务。

2. 轮足复合四足机器人:预计2026年底推出,将应用CN309843250S的“四足机器人(轮足)”外观专利及相关结构专利。轮足复合机器人结合了足式机器人的地形适应性和轮式机器人的速度优势,如宇树科技发布的B2-W工业轮足机器人,最高速度可达20km/h,在40kg负载条件下续航里程可达50km,未来也将在物流配送、园区巡检等场景发挥重要作用。

3. 智能健身生态系统:预计2026年推出,将整合公司现有的健身泵、拉力器、划船机、力量踏板等产品,应用WO2026086135A1的“拉力器固定装置”、WO2026086140A1的“适配拉力器的折叠凳”等专利,实现多设备联动。同时,将推出AI教练功能,基于用户运动数据提供个性化训练方案。

(二)市场规划:深化工业应用,拓展消费级与家庭市场

基于专利布局和产品迭代方向,公司未来市场规划将呈现以下特征:

1. 工业市场:深化细分场景应用:公司将继续深耕工业巡检、安防、物流等领域,针对不同细分场景推出定制化产品。例如,针对地下管廊巡检,将应用CN120495124B的“管廊场景特征强化地图生成方法”,提升机器人在复杂环境下的自主导航能力;针对物流配送,将推出轮足复合机器人,提升配送效率。

2. 消费级市场:拓展家庭服务与教育场景:公司将推出更适合家庭使用的消费级人形机器人和四足机器人,应用CN120578299B的“沉浸式遥操作方法”和CN120615312B的“数字孪生运动控制方法”,提升产品的交互体验和娱乐性。同时,将推出教育版机器人,应用于中小学机器人教育。

3. 海外市场:拓展新兴市场,加强本地化运营:公司将继续深耕欧美日等成熟市场,同时拓展东南亚、中东、拉美等新兴市场。依托全球化专利布局优势,公司将在海外搭建本地化生产与服务中心,进一步提升市场响应速率。根据上市招股书,公司计划2027年海外收入占比提升至80%,其中新兴市场收入占比提升至25%。

4. 核心零部件业务:扩大对外销售规模:公司将加大核心零部件的对外销售力度,将关节模组、激光雷达等产品销售给其他机器人企业。

五、结论

宇树科技的专利布局与公司战略高度契合,形成了覆盖核心技术、主营产品及新兴业务的全链条保护体系,在四足机器人结构动力、感知导航、防护可靠性三大领域的深度专利储备,直接转化为 B2 工业级、Go2 消费级等标杆产品的性能优势,支撑其占据全球四足机器人市场的领先份额与高于行业平均的毛利率水平。在未来成长层面,公司在人形机器人运动控制、手部执行系统以及智能健身器材动力系统等领域的前瞻性专利布局,已成功支撑 H1 系列人形机器人与 PUMPMAX 智能健身系列产品的落地,提前锁定了未来 3-5 年的核心成长赛道。公司专利布局与当前市值高度匹配,技术实力是市值的核心支撑因素,随着公司新兴业务逐步落地,有望在人形机器人和智能健身器材市场占据领先地位,实现市值的持续增长。

免责说明:本报告基于六棱镜 PatNavi 系统数据、上市公司招股说明书等公开信息整理分析,仅为行业研究与市场参考使用,不构成任何投资建议、交易依据或专业操作指导。报告中涉及的专利数据、市场份额、营收估值、产品规划等信息均为公开资料整理所得,数据时效性、准确性受信息更新、市场变动影响,存在一定不确定性。本报告所有观点与结论仅为客观研究分析,部分内容由AI生成,不代表任何机构立场,任何人依据本报告内容做出的决策及产生的相关风险,均由其自行承担,我方不承担任何法律责任。

END