【开篇】

本周尤其是周五市场大跌,尤其是美国非农超预期引发加息担忧,市场遭遇黑色星期五,很多人都开始担心,后续科技板块到底如何演化,今天就来看看三家券商的判断?

--第一、据KYZQ研报

(1)非农带动的加息预期,短期存在一定影响、但进一步发酵的依据不足。

(2)前期的资金集中和结构性高估值的环节放大了短期波动。但本轮牛市的基础还在,DDM三要素没有系统性恶化。持续非理性抛售的概率较小,建议关注短期分歧下,AI硬件内部利益重分配带来的结构性机会。

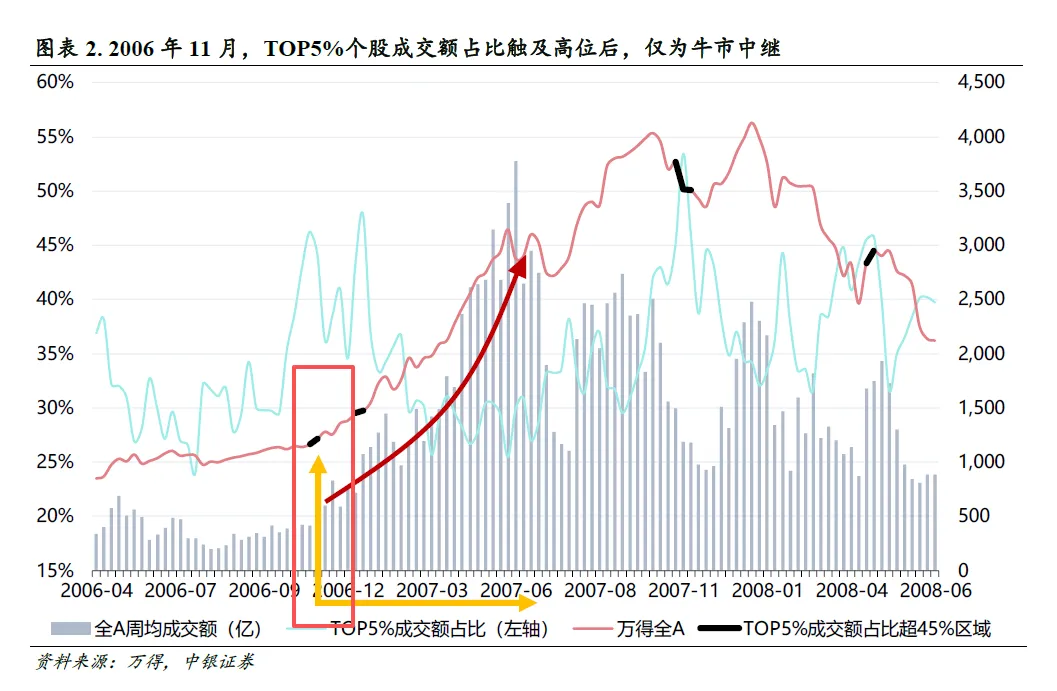

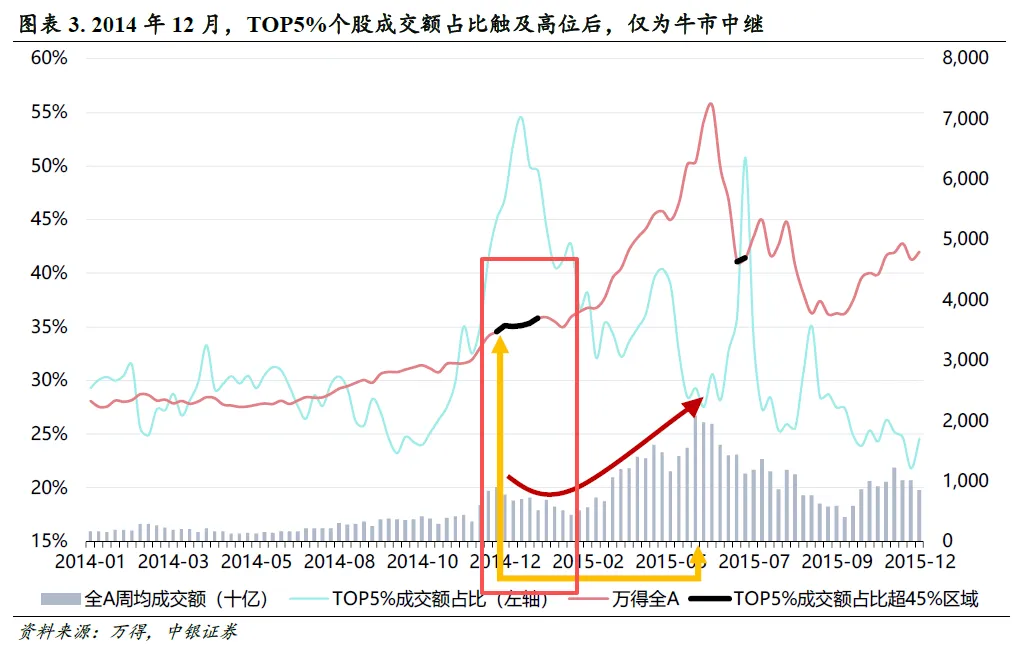

(3)参考历史消息,指标持续站上45%,如2015.1或2021.2的,可参考的调整时长分别为22个和15个交易日,上证指数调整幅度分别为8.8%和8.1%。

结论:本周市场波动加剧更多是前期拥挤交易、叠加AI硬件产业利益格局短期变化下的再定价,而非牛市终点。

后市方向,主线仍然是科技成长,但不是简单追高景气,而是沿着“二次点火”方向做结构升级。一是国产算力。算力主线没有结束,但内部要更加重视国产算力,核心是产业趋势、国产替代和订单斜率改善共振。二是AI电力资本开支链。AI景气正在沿着“算力-电力一-资源”外溢,重点关注电力设备、电力运营商,以及部分能源金属。三是应用资产。AI下半场要重视互联网平台等入口资产,未来可能承接用户、场景、流量和商业化。四是部分周期和消费。存在点状“二次点火”机会,但还不是全面主线。

--第二、据ZYZQ研报

(1)45%只是交易拥挤的表象,高不高要看它背后对应的是“业绩景气驱动的中枢抬升”,还是“增量资金跟不上、靠存量极致抱团硬撑”的脆弱结构。如果成交集中度提高的同时,全市场成交额中枢也在持续抬升,那么市场看到的就不是存量博弈,而是增量资金驱动下的趋势扩张(如06年11月、14年12月)。美国、韩股市成交额前5%个股成交额占比皆高,那么为什么此前中国A股、韩国股市、美国股市在5月底头部公司成交额占比都高的时候,仅中国A股率先出现调整?摒除基本面区别逻辑不谈,主要是美、韩股市受益于全球流动性增量,在成交额前5%个股成交额占比升高过程中,仍有增量资金可以保护,而中国A股由国内流动性环境及增量资金所主导,当增量资金入市斜率低于成交集中的情况下,市场难以重复美韩经验,只能通过短期调整来实现阶段性均衡。

--第二、据DWZQ研报

(1)加息预期前置并非科技行情见顶的充分条件,目前AI产业趋势没有放缓的信号,不能左侧预判中期顶部,且一旦积极的信号出现、资金的定价会非常迅速,那么短期因流动性、风险偏好逆风带来的调整很可能是“假摔",不宜完全撤退,调整至低波动状态后可回补龙头品种,产业层面高度关注AI商业化能力进展(观察指标如Anthropic等模型大厂的ARR,Token消耗的“加速度"等);

(2)流动性形势的确不明朗,缺乏EPS支撑的科技品种后续行情是“或有”的,一旦加息预期不能够回摆,上述方向缺乏锁仓资金、风险较大;

(3)在这样的一个行情混沌期,低位品种在缺乏叙事逻辑的情况下行情较为随机,走出持续性有难度、更难共振大盘,往往是阶段性或者过渡性行情,更适合以对冲科技波动、平滑曲线视角进行关注的是优质红利个股,以及泛能源当中受益于新叙事(例如厄尔尼诺)的方向;储能等目前行情锐度不足但景气比较扎实的品种适合从中线维度进行关注。

谨记:研究创造价值,方向比努力重要,主线比支线复利,基金与基金之间亦有差距!

免责声明:本文仅供参考,不构成投资建议。

往期高赞文章:

【最优基金总榜下篇】5大中游争渡,4难尾部承压,最高2.79%!

【研报】主线韧性仍在,风格轮动内化!关注物理 AI 与端侧 AI!

【午盘】多空分歧增大!英特尔二季度营收预测超出华尔街的预期!

今日冠军+11%,AI应用9%,多板块涨7%,进攻信号确认!