🎙️ 点击下方播放本期播客

华东医药(000963.SZ)

深度研报 · 中篇:治理·估值·竞争

作者:Jet & 杰伯特 1 号 | 2026年6月6日 | 数据截止:2026年Q1

第四章 公司治理及管理层分析

4.1 管理层

吕梁于2020年接任董事长兼总经理,此前在公司任职超过20年,历任医药商业板块负责人。吕梁上任后推动了三大战略转型:加速创新药布局、收购Sinclair拓展医美国际化、推进组织架构扁平化。

📗 来源:公司公告、公开报道

4.2 股权结构

📗 来源:新浪财经,截至2026年3月

4.3 战略转型评估

2020年换帅是华东医药发展史上的分水岭。公司从"仿制药为主"向"创新药+医美"转型:

• 创新药:2025年创新产品收入23.4亿元,同比+64.2%,已成为增长核心驱动力

• 医美:通过收购英国Sinclair进入全球医美市场,2025年医美收入18.26亿元

• 研发投入:2025年研发投入29.82亿元,同比+11.36%,占工业营收16.60%

战略方向正确,但执行层面存在研发投入不足(整体研发费用率约7%)、创新管线偏早期(多数Phase I)等问题。

📗 来源:2025年年度报告(2026-04-24发布)

第五章 股东回报分析

📗 来源:新浪财经分红记录

第六章 估值分析

6.1 当前估值水平

📗 来源:华东医药数据来自Akshare/新浪财经;恒瑞数据来自Akshare验证(2025年报)

华东医药当前PE约15x,处于历史底部区间(5年均值20-25x)。恒瑞作为创新药龙头享有65x PE溢价。两者估值差距主要反映市场对创新药管线价值的分歧。

6.2 PE估值法

• 2026年EPS预测:2.21元(来源:Akshare一致预期)

• 合理PE区间:18-22倍(📘假设依据:公司历史5年PE中枢20-25x,考虑集采压力下调至18-22x)

• 合理股价 = 18 × 2.21 = 39.78元 至 22 × 2.21 = 48.62元

• 当前股价28.4元,对应上行空间40-71%

📗 EPS来自Akshare一致预期 | 📘 PE区间基于历史估值中枢判断

6.3 SOTP分部估值法

SOTP估值将三大业务板块独立估值后加总。公司未单独披露各板块净利润,以下基于分部收入和行业合理毛利率推算:

推算逻辑:

① 医药工业:2025年营收147.84亿 × 行业合理净利率20-25%(📘假设:参考恒瑞扣非净利率23%,华东工业毛利率~70%但含CSO业务拉低净利率)→ 净利润约30-37亿

② 医药商业:2025年营收286.97亿 × 行业净利率1.5-2%(📘假设:医药流通行业净利率普遍1-3%,华东商业毛利率~7-8%)→ 净利润约4-6亿

③ 医美:2025年收入18.26亿 × 净利率10-15%(📘假设:Sinclair处于投入期,参考爱美客净利率~40%但华东医美含海外业务成本更高)→ 净利润约2-3亿

④ 合计推算净利润:约36-46亿(vs实际34.14亿,差异来自总部费用和商誉减值7,811万元)

SOTP估值:

SOTP估值中枢约850亿,vs当前市值~498亿,存在约70%上行空间。但需注意:推算净利润高于实际(34.14亿),说明总部费用和其他项对利润有拖累。

📗 分部收入来自2025年年报 | 📘 净利率/PE为假设,已标注推导逻辑

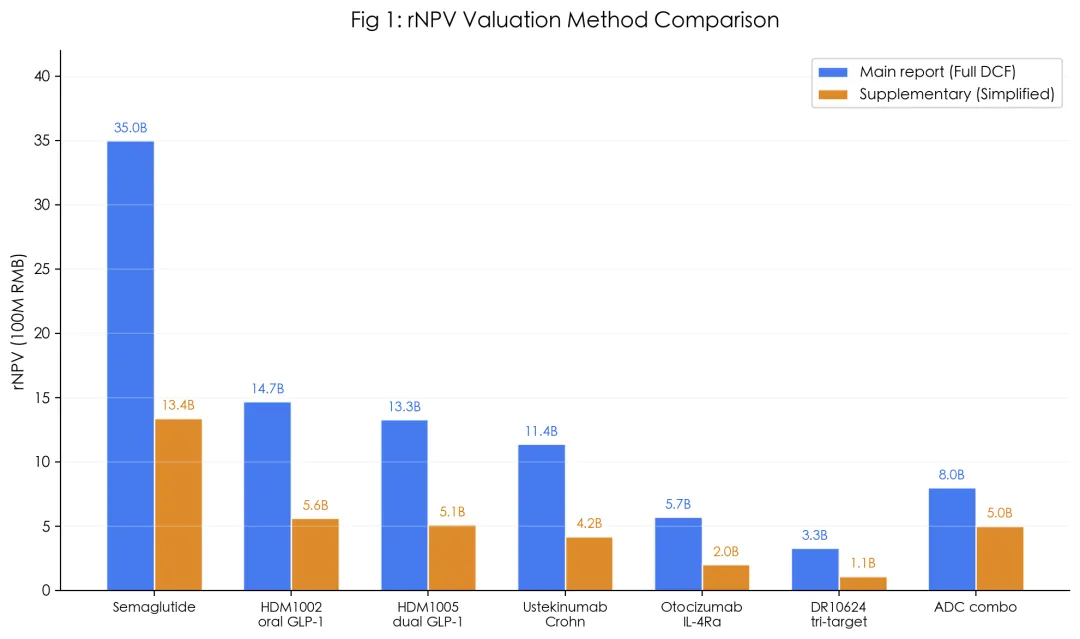

6.4 创新药管线 rNPV 估值

方法论:rNPV(风险调整净现值)= Σ(各管线全生命周期DCF × 成功概率PoS)

每条管线建立收入曲线模型,逐年计算FCF并折现。关键铁律:rNPV ≠ 峰值×概率×单年系数,必须是完整生命周期(专利期内)逐年折现再加总后×PoS。

一、估值参数(有据可查)

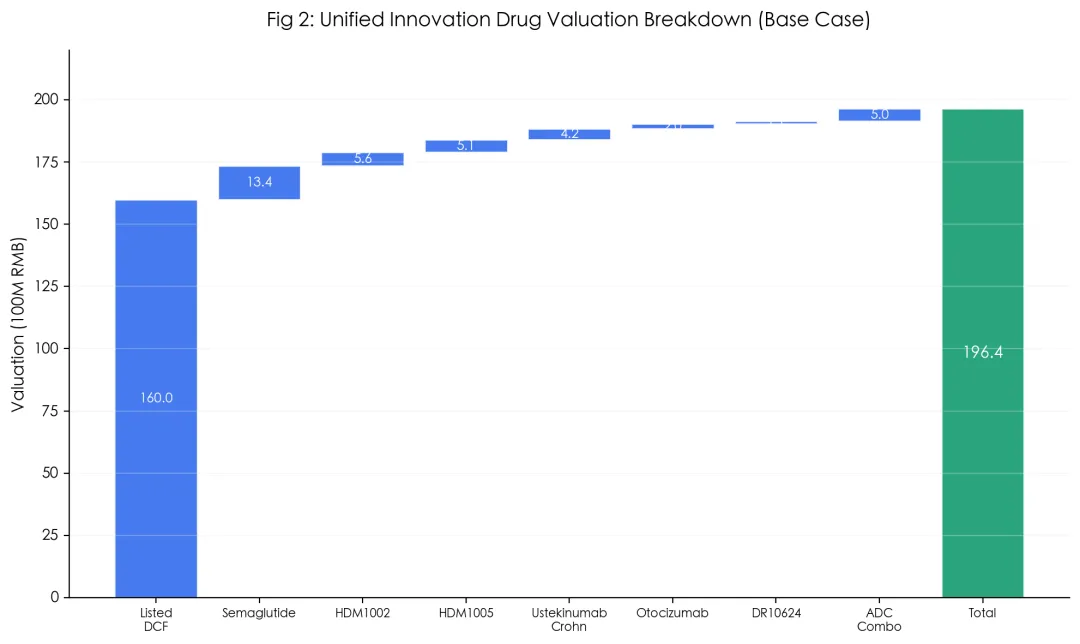

二、已上市创新药 DCF 估值

推导逻辑:峰值收入 = 目标患者人群 × 渗透率 × 年治疗费用 × 华东份额

合计已上市创新药DCF估值:约160亿

📗 2025年收入来自年报 | 📘 峰值推导基于市场规模×份额假设,已标注逻辑

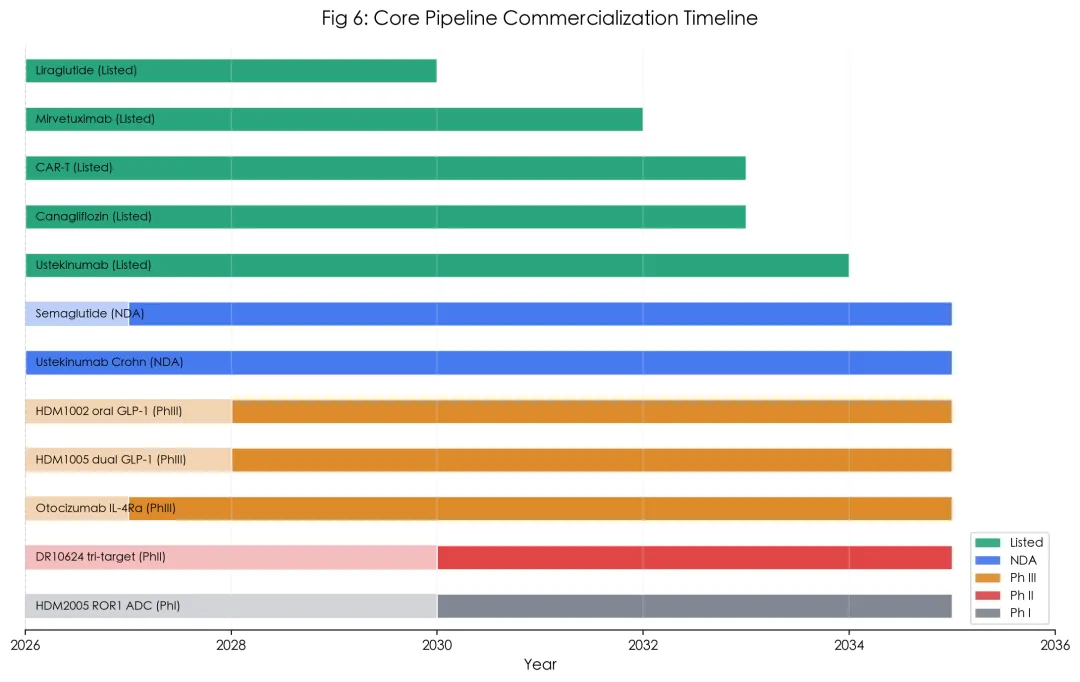

三、晚期管线 rNPV 逐项估值

推导逻辑:rNPV ≈ 峰值收入 × 5年(峰值期)× 35%(FCF率)× 折现因子 × PoS

晚期管线rNPV合计:约90亿

创新药管线总估值 = 已上市DCF 160亿 + 晚期管线rNPV 90亿 = 约250亿

📗 管线阶段/收入来自2025年年报 | 📘 PoS来自BIO/QLS 2024 | 📘 峰值推导已标注逻辑链条

图6:核心管线商业化时间线

图1:管线rNPV估值方法差异对比

图2:创新药板块统一rNPV估值构成(基准情景)

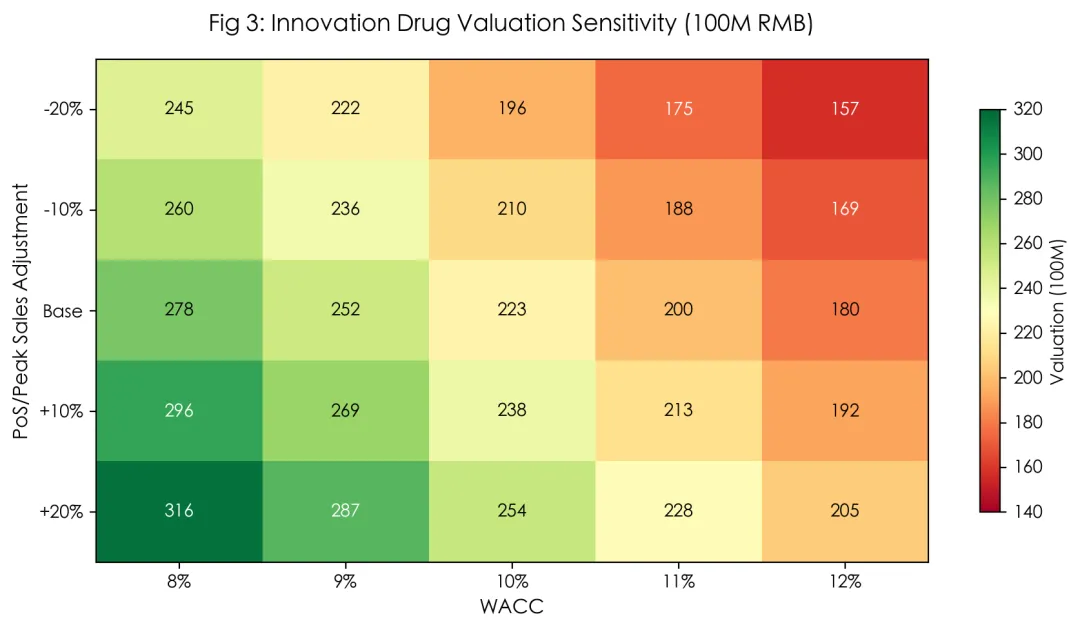

图3:创新药管线估值敏感性分析

6.5 估值汇总

综合三种估值方法,华东医药合理市值区间约580-850亿,vs当前市值~498亿,存在约16-70%上行空间。核心变量是创新药管线的兑现节奏和医美业务的恢复进度。

📙 计算:各方法加总 | 📘 传统业务估值基于行业可比

6.6 估值敏感性分析

📘 敏感性基于WACC/PoS/峰值三变量调整

第七章 竞争分析

7.1 医药工业竞争分析

📗 来源:华东数据来自2025年年报;恒瑞数据来自Akshare验证。石药/中生等因港股实时数据获取受限,暂不列出。

7.2 GLP-1领域国内竞争全景

📗 来源:各公司年报/公告。华东管线来自2025年年报,标注截止时间。玛仕度肽获批来自NMPA公告(2025-06-27)。

7.3 医美业务竞争分析

📗 来源:华东数据来自2025年年报;爱美客/华熙数据来自Akshare验证。

7.4 SWOT分析

附录:估值参数与假设依据

📊 想知道你是哪种投资人格?👇 点击下方小程序免费测评

免责声明:本报告仅代表作者基于公开信息的独立分析,不构成任何投资建议。投资有风险,入市需谨慎。