兆易创新

1. 兆易创新基本情况概述

1.1 公司发展历程

兆易创新的成立背景和发展历程显示出其在半导体行业的快速崛起和多元化发展。公司成立于2005年,专注于IC设计研发,采用Fabless模式,将晶圆制造等环节外包[1]。通过内生发展和对外收购,兆易创新的产品结构逐渐向多元化发展,从存储扩展到MCU,再接入传感器和模拟电路[1]。截至2024年,公司在全球范围内排名前十的集成电路设计公司中,是唯一一家在NOR Flash、SLCNAND Flash、利基型DRAM及MCU方面均排名前十的公司[1]。公司在全球多个国家和地区设有分支机构和办事处,提供优质的本地化支持服务[1]。2025年6月,公司国际总部落户新加坡,进一步强化了全球范围内的布局[1]。

兆易创新在存储器领域的技术积累和市场表现显示出其在行业中的领导地位。公司在存储器技术积累方面取得了显著进展,特别是在SPI NOR Flash和NAND Flash领域[2]。在NOR Flash领域,公司全球市场份额约为18.5%,排名全球第二,中国内地第一。SLC NAND Flash产品方面,公司2024年市占率排名全球第六,中国内地第一。在DRAM产品方面,公司聚焦于利基市场,已推出DDR4、DDR3L及LPDDR4等系列产品。公司在存储器市场表现突出,特别是在NOR Flash、SLC NAND Flash、利基型DRAM和MCU领域均排名全球前十。随着端侧AI、汽车电子等领域的发展对存储容量提升的带动,2025年至2029年间,专用型存储市场规模预计将进一步增长。兆易创新的技术优势和市场表现为其在存储器领域的持续发展提供了坚实基础。

图表 兆易创新发展里程碑 | |

时间 | 发展里程碑 |

2006年8月 | 低功耗SRAM实现量产 |

2008年5月 | 国内首款Cortex-M3 32位MCU发布 |

2013年5月 | 国内首颗自主设计NAND Flash量产 |

2015年8月 | 与合肥产投签订先进DRAM合作项目 |

2016年6月 | 成功收购思立微,进入传感器市场 |

2018年10月 | 第一颗国产RISC-V 32位MCU发布 |

2019年 | 全球排名第一的无晶圆厂Flash供应商 |

2020年 | 中国品牌排名第一的32位Arm通用型MCU供应商 |

2021年 | 中国排名第二的指纹传感器供应商 |

2023年 | GSLT9001第一颗特殊工艺TOF芯片发布 |

资料来源:公司公告,同花顺iFinD |

1.2 股权结构分析

兆易创新的股权结构稳定,主要股东持股比例较高。截至2026年3月31日,兆易创新的股权结构显示,香港中央结算有限公司持有公司4136.85万股,占总股本的5.9%,是公司最大的机构股东。朱一明先生持有3598.93万股,占总股本的5.13%,为第二大股东。此外,香港赢富得有限公司持有1305.35万股,占总股本的1.86%,是公司的第三大股东[3]。前十大股东合计持股比例为24.4%,显示出公司股权较为集中。兆易创新的管理层持股比例合计为6.67%,显示出管理层对公司发展的持续关注和投入。总体来看,兆易创新的股权结构较为稳定,主要股东持股比例较高,对公司治理和战略决策具有重要影响。

兆易创新的股权集中度较高,有利于公司治理的稳定性和专业性。兆易创新的前十大股东持股比例合计为24.4%,显示出公司股权较为集中。公司的董事会由9名董事组成,包括3名执行董事和5名独立非执行董事[4]。执行董事由朱一明、何卫、胡洪组成,分别担任董事长、副董事长兼总经理、副总经理[5]。独立非执行董事来自会计师事务所、高校、律所及资本领域[4]。这种董事会构成确保了公司治理的稳定性和专业性。股权集中度较高有助于提高公司决策的效率和执行力,使公司能够在复杂的市场环境中保持竞争优势。

兆易创新的股权激励计划有望推动公司业绩增长和长远发展。兆易创新的股权激励计划通过设定逐年递增的营业收入目标,激励员工推动公司业绩增长[6]。2024年股权激励计划覆盖管理层、其他管理人员及核心技术人员共45人[7]。激励计划设定了明确的业绩考核目标,基于2023年的营业收入,设定2024至2027年的营业收入目标[7]。2024年实际营业收入为72.94亿元,同比增长26.62%,符合2024年的股权激励目标[8]。通过股权激励计划的实施,公司在2025年度成功实施利润分配方案,进一步调整了股票期权和限制性股票激励计划的价格,增强了激励效果[8]。这些措施有望激发公司年轻化的管理层主动性,实现管理层和股东利益的一致,推动公司未来的发展和增长。

1.3 主要产品与服务

兆易创新在存储器、微控制器、传感器和模拟芯片领域的产品布局广泛,市场地位稳固。公司主要产品包括存储器、微控制器(MCU)和传感器。在存储器领域,兆易创新的产品涵盖NOR Flash、NAND Flash和DRAM,广泛应用于工业、汽车、消费电子等领域[9]。在微控制器领域,公司提供基于ARM Cortex-M系列和RISC-V内核的32位通用MCU产品,广泛应用于消费市场,并积极拓展工业、网通、汽车等市场应用领域[10]。在传感器领域,兆易创新的产品包括触控芯片和指纹识别芯片,广泛应用于手机、平板及智能家居等领域[11]。这些产品布局使得兆易创新在多个领域具备显著的市场地位,尤其是在存储器和微控制器领域。

兆易创新在存储器领域占据重要市场地位,微控制器和传感器领域表现突出。在存储器领域,兆易创新是全球NOR Flash市场的第二名,拥有完整的NOR Flash产品线,NAND Flash产品覆盖1-8Gb,DRAM业务通过青耘科技布局端侧定制化存储市场[12][13]。在微控制器领域,公司在中国32位MCU市场排名第一,车规市场是重要发力方向[14]。在传感器领域,兆易创新的产品包括电容触控、指纹传感器和气压传感器,为物联网和智能设备领域提供了广泛的应用支持[15]。这些成就不仅展示了兆易创新的技术实力,也为其在未来的市场拓展中奠定了坚实的基础。

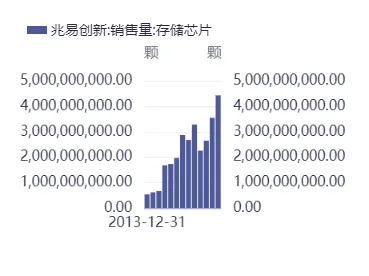

兆易创新在存储器领域的具体产品和市场表现突出,存储收入占公司主营收入的70%以上。公司存储器产品主要包括NOR Flash、NAND Flash和DRAM,广泛应用于多个行业和领域[16]。2024年,兆易创新的存储收入达到51.9亿元,同比增长27%,毛利率达到40.3%,较2023年显著回暖[17][13]。公司NOR Flash全球市占率第二,SLC NAND排名全球第六,DRAM产品聚焦利基市场[13][18]。这些产品在2024年上半年表现出色,存储产品实现营业收入约26.05亿元,同比增长约29.41%[18][19]。在消费电子市场中,公司表现突出,预计2024年至2026年营业收入将分别达到76.47/99.26/117.76亿元,显示出公司在存储器产品和消费电子市场中的持续增长潜力[20]。

图表兆易创新存储业务收入与产品价格表现 |

|

资料来源:同花顺iFinD |

1.4 营业收入与利润情况

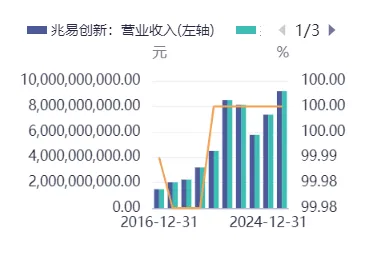

兆易创新在2025年的营业收入与利润表现出显著增长,显示出强劲的财务表现。2025年,兆易创新的营业收入达到92.03亿元,同比增长25.12%[21][22]。这一增长主要得益于公司在存储芯片和微控制器产品的强劲市场需求。净利润方面,2025年全年实现了16.48亿元的净利润,同比增长49.47%[22][23]。此外,兆易创新在2023年至2027年的营业收入年均复合增长率(CAGR)预测为22.5%,显示出持续增长的潜力[23]。这些数据反映了兆易创新在市场中的竞争力和盈利能力,同时也表明其在新兴技术领域的战略布局取得了显著成效。

兆易创新在2026年第一季度的营业收入和净利润大幅增长,显示出强劲的市场需求。2026年第一季度,兆易创新实现营业收入41.88亿元,同比增长119.38%[24]。净利润方面,第一季度归属于上市公司股东的净利润达到14.61亿元,同比增长522.79%[25]。这一增长主要归因于存储芯片产品供需紧张以及微控制器产品在多领域需求的拉动[25]。此外,2026年第一季度的净利润环比增长158%,显示出强劲的市场需求和盈利能力[25]。这些数据表明,兆易创新在市场中的地位稳固,能够在波动的市场环境中保持增长。

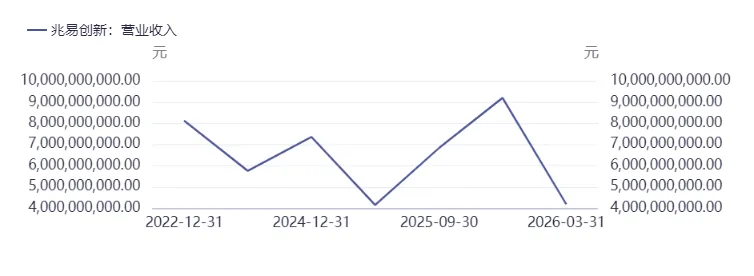

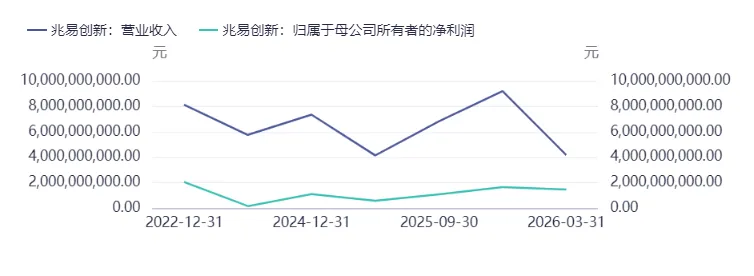

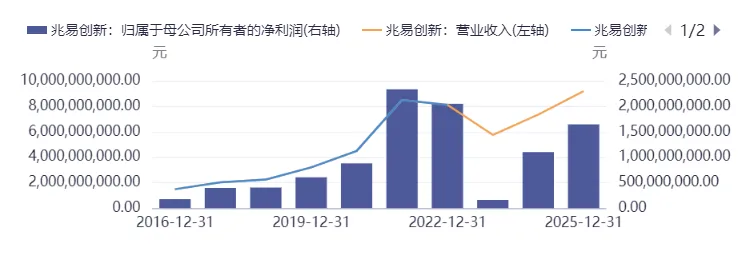

兆易创新近10年的营业收入波动明显,但整体趋势为下降,归母净利润表现良好。近10年,兆易创新的营业收入在2025年达到峰值9,203,463人民币千元,随后在2024年和2023年分别下降至7,355,978人民币千元和5,760,823人民币千元[2]。2022年的营业收入为8,129,992人民币千元,与2023年相比有所下降[2]。这表明,兆易创新在近10年中经历了收入的波动,但整体趋势为下降[2]。在归母净利润方面,2024年预计实现营业收入73.49亿元,同比增长27.57%,归母净利润为10.9亿元,同比增长576.43%[26]。这一增长主要得益于行业下游市场需求回暖和客户增加备货[26]。这些数据反映出兆易创新在市场中的财务稳健性和盈利能力。

图表营业收入与净利润增长趋势 |

|

资料来源:同花顺iFinD |

2. 存储器行业分析

2.1 存储器行业概述

存储器行业经历了从DRAM到高密度3D NAND的演进。存储器行业的发展可以追溯到20世纪60年代,当时贝尔实验室的发明奠定了非易失性存储的基础。存储器大致分为易失性存储器(如SRAM和DRAM)和非易失性存储器(如闪存)两大类[27]。易失性存储器适合临时存储,而非易失性存储器则可以在断电后保留数据,极大地促进了移动电子消费品的普及[27]。存储器行业可以分为三大环节:上游晶圆及主控芯片设计与制造、中游存储产品的开发与制造,以及下游终端应用[28]。存储器产业链的中游包括存储设计、封装及测试,下游涵盖智能手机、汽车电子、可穿戴设备、个人电脑、AI服务器、汽车通讯等众多终端应用领域[29]。

存储器市场规模预计将持续增长,AI驱动显著。2026年全球存储器市场规模预计将达到8893亿美元,较前一版预测的5516亿美元有显著提升,同比增长52%[30]。2027年市场规模则预计进一步增长至1.28万亿美元,同比增长44%[30]。这些增长主要受到以下几个因素的推动:1)英伟达NVL72机架采用1:2配置,导致CPU用量增大,同步扩展服务器DRAM需求,带动采购量和合约价格上涨;2)HBM(高带宽内存)对晶圆用量的增加压缩了通用DRAM的产能[30]。存储器已成为AI基础架构中不可或缺的关键资源,特别是在数据存取量持续扩大的背景下[31]。

全球存储器市场高度集中,中国厂商积极布局。存储器行业,尤其是NAND Flash和DRAM市场,呈现出寡头垄断的市场结构[32]。NAND Flash市场由三星电子、铠侠、西部数据、美光、SK海力士等公司主导,2023年Q2 CR5市占率达95%。DRAM市场则由三星、SK海力士和美光三家厂商主导,CR3市占率合计超过95%。国内厂商如合肥长鑫、长江存储、福建晋华等在积极布局,但整体规模与国际巨头仍有较大差距[32]。随着下游消费电子类终端需求的增长,特别是数据中心和AI基础设施的布局加快,存储芯片需求预计将持续增长[32]。

技术趋势推动存储器行业创新,AI需求显著提升。2026年全球DRAM存储器行业正面临技术分水岭,从传统平面微缩向立体集成与异构融合的范式转移[33]。存储产品正加速从通用的标准件向定制化的专用解决方案转型,以满足云端与边缘侧对带宽、容量和能效的极致要求[34]。未来技术演进的主流方向包括针对特定AI加速卡优化的高带宽内存堆栈、面向端侧AI设备的高性能低功耗内存,以及支持存算一体新架构的特种存储器。AI对存储资源的吞噬效应将从云端全面蔓延至边缘侧,进一步推动存储技术的创新和演进。这些趋势表明,存储器行业在未来几年将面临显著的增长机遇,特别是在AI技术的推动下,存储器的需求和价值都将大幅提升。

图表半导体行业增长与NAND价格 | 图表存储器指数市场表现 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

2.2 存储器行业竞争格局

存储器行业市场集中度高,主要竞争者稳固。存储器行业市场集中度较高,三星、SK海力士和美光三家企业占据了全球DRAM市场的95%以上份额,NAND Flash市场则由三星、SK海力士和铠侠主导,市场占有率超过90%[35][36]。国内存储厂商如华邦电子、旺宏电子、兆易创新、北京君正等主要布局利基存储产品,包括利基DRAM、SLCNAND、NOR Flash等中小容量产品[36]。尽管国内厂商在技术上持续突破,但全球市场仍由国际大厂主导,国内厂商的市场份额提升空间有限。

技术壁垒高企,市场进入门槛显著。存储器行业的技术壁垒主要体现在多场景需求适应性、技术复杂性、行业壁垒、供应链管理和研发投入上[37][38]。随着技术的演进,DRAM和NAND Flash的资本支出不断攀升,DRAM的均价在2026年预计将同比上升58%,NAND Flash的单价预计同比增长32%[39]。这些因素共同构成了存储器行业的高技术壁垒,使得新进入者面临较大挑战。此外,存储产品行业面临的技术壁垒主要体现在材料科学、精密制造及电路设计的专业知识要求,以及多级存储单元的高密度集成和系统层面的数据加密、容错及电源管理的集成解决方案[38]。

价格竞争激烈,利润空间逐步修复。存储器行业当前处于价格竞争激烈的“卖方市场”状态,存储器价格已上涨近十倍,导致出口总金额显著上升[40]。AI存储需求攀升、原厂产能倾斜以及下游客户积极锁定长期协议,推动存储行业景气度持续向上[41]。存储行业的竞争格局集中度高,三星、SK海力士和美光占据主要市场份额,2023年受存储行业周期下行影响,各大存储芯片厂商的业绩受到较大冲击[41]。随着行业周期逐步企稳向上,原厂经营业绩逐步恢复,叠加HBM的旺盛需求及高盈利性,当前原厂利润率水平持续修复[41]。在AI高景气背景下,企业级存储等高端产品需求持续增长,存储上行背景下,国内相关存储厂商有望持续受益[41]。

2.3 存储器行业发展趋势

存储器行业市场规模显著扩张,兆易创新受益显著。2026年,全球存储器市场规模预计达到8893亿美元,较前一年大幅提升51.3%,其中DRAM市场预计达到6187亿美元,同比增长303%[30]。这种增长主要受到AI技术发展推动,尤其是从大型模型训练向以推理为核心的Agentic AI应用的转变,导致存储器需求结构性扩张[42]。兆易创新作为国内领先的存储企业,受益于AI基建需求的持续爆发,一季度业绩大幅增长,存储芯片业务盈利能力显著提升[43]。公司核心业务涵盖存储器、微控制器、传感器及模拟芯片,随着市场对高端存储产品需求的爆发,兆易创新的市场地位进一步巩固[30][43]。

技术趋势推动行业变革,兆易创新加速布局。2026年,全球DRAM行业正经历由AI算力需求引发的“超级周期”,存储产品加速向定制化专用解决方案转型,包括高带宽内存堆栈和高性能低功耗内存[34]。兆易创新需加快技术研发,提升先进封装能力和系统级设计能力,以应对行业技术门槛的提升。此外,AI对存储资源的吞噬效应将推动存储器技术向更高效、更定制化的方向发展。兆易创新需紧跟技术发展,加大研发投入,以保持在行业中的竞争优势[43]。

3. 兆易创新存储器业务分析

3.1 存储器业务概述

兆易创新存储器业务在市场中占据重要地位,技术创新推动市场份额提升。兆易创新的存储器业务在2024年收入占比超过70%,存储收入达到51.9亿元,同比增长27%,显示出其在市场中的重要地位[17]。公司主要产品包括NOR Flash、SLC NAND和利基型DRAM,其中NOR Flash市场份额全球第二,SLC NAND市场份额逐步提升[13]。在NOR Flash市场,兆易创新的产品矩阵覆盖512Kb到2Gb的容量范围,支持多种供电类型,并针对不同市场应用需求提供高性能、低功耗、高可靠性、小封装等多个产品系列[17]。这表明公司在NOR Flash市场具有较强的技术实力和产品竞争力。此外,兆易创新的存储器业务受益于AI和国产替代的双重推动。AI手机/PC的放量直接拉动NOR Flash用量,而XR、AI眼镜等新兴场景的叠加以及汽车电子的放量,进一步打开了增量空间[13]。这些因素共同推动了兆易创新存储器业务的市场地位提升。

存储器业务收入和利润显著增长,盈利能力提升。兆易创新的存储器业务在2024年表现强劲,收入占比超过70%。2024年,公司实现营业收入73.56亿元,同比增长27.69%;归母净利润回升至11.03亿元,同比增加584.21%[44]。2025年,公司存储芯片业务营收占比提升至约三分之一,毛利率达到57.07%,环比提升12.17个百分点[45]。2024年毛利率为38.00%,同比增长3.58pcts,净利率为14.97%,同比增长12.17pcts[46]。2025年第一季度,公司综合毛利率恢复至2024年第三季度的水平,但净利率略有下降[46]。这些数据表明,兆易创新在存储器业务领域的收入和盈利能力显著提升。

市场份额持续扩大,新兴应用场景带来增长机会。兆易创新在存储器业务领域的市场份额持续扩大,2024年NOR Flash市场份额全球第二,达23%,SLC NAND市场份额逐步提升[13][47]。在NOR Flash市场,兆易创新的全球市场份额约为18.5%,排名全球第二,中国内地第一[13]。在SLC NAND市场,2024年市场规模为12亿美元,兆易创新在竞争格局中崭露头角[47]。在DRAM领域,兆易创新聚焦于利基型DRAM市场,全球市场份额排名全球第七、中国内地第二[13]。随着海外大厂逐渐淡出利基DRAM市场,兆易创新有望迎来更多发展机遇[13]。这些市场份额数据表明,兆易创新在存储器市场的表现强劲,具有较大的增长潜力。

图表存储芯片销售规模 | 图表存储器业务收入与利润增长 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

3.2 存储器产品结构

兆易创新存储器产品结构优化,市场表现突出。兆易创新的存储器产品种类丰富,涵盖NOR Flash、NAND Flash和DRAM等多种类型[47]。NOR Flash产品广泛应用于工业、汽车、消费电子等领域,而SLC NAND则在大容量数据存储方面表现突出[47]。2024年,兆易创新的存储器产品收入显著增长,达到51.9亿元,同比增长27%,主要得益于NOR Flash、SLC NAND和利基型DRAM的市场需求回暖[17][48]。存储器产品线在2024年上半年实现营业收入约26.05亿元,同比增长约29.41%,出货量大幅增长[48]。兆易创新的存储产品在2024年存储收入占比超过70%,其中NOR Flash领域全球市占率第二,SLC NAND市场崭露头角。这些数据表明,兆易创新在存储器产品领域的市场表现强劲,产品结构不断优化。

细分市场表现亮眼,新兴应用领域增长迅速。兆易创新在存储器产品细分市场的表现突出,2024年存储收入占比超过70%,达到51.9亿元,同比增长27%,毛利率达到40.3%[13]。NOR Flash领域,全球市占率第二,产品矩阵完善,覆盖512Kb到2Gb的容量范围。SLC NAND领域,全球市场份额排名第二,市场规模为12亿美元[13]。利基型DRAM在端侧AI、XR、AI眼镜等新兴场景以及汽车电子领域的应用中展现出强劲的增长潜力[13]。兆易创新在存储器产品细分市场的市场份额和收入占比均处于较高水平,特别是在中国内地市场中表现突出。这些细分市场的强劲表现推动了兆易创新存储业务的整体增长。

市场份额稳步提升,行业地位稳固。兆易创新在存储器产品市场中占据重要地位,特别是在NOR Flash和SLC NAND领域。2024年,全球NOR Flash市场规模约为23亿美元,预计到2028年将增长至约35亿美元。兆易创新在全球NOR Flash市场中排名第二,市场份额为23%,其产品覆盖广泛[1]。SLC NAND市场在全球市场规模为12亿美元,兆易创新在这一领域崭露头角[49]。兆易创新在NOR Flash和SLC NAND领域具有较强的市场竞争力,特别是在NOR Flash产品方面,其市场份额和排名均处于行业前列[50][51]。兆易创新在DRAM市场中也表现出色,聚焦利基市场,全球市场份额排名第七[52]。这些数据表明,兆易创新在存储器产品领域的市场份额稳步提升,行业地位稳固。

3.3 存储器业务市场表现

存储器市场需求增长显著,兆易创新受益于行业结构性扩张。随着AI技术的发展,特别是Agentic AI系统的应用,存储器市场正经历结构性扩张。AI推理需求的增长带动了DRAM和NAND闪存的使用,KV Cache的容量需求随着Context Window的扩张而增加,进一步推动了存储器的整体需求[42][53]。这种需求增长不仅体现在数据存储上,还体现在计算能力的提升上,AI服务器对内存和闪存的需求明显高于传统设备,直接拉动了整体需求水平[54]。兆易创新在这一过程中承接了部分需求转移,通过提前锁定供应保障出货节奏,实现了营业收入和利润的显著增长[54]。

存储器市场供需失衡推动价格上涨,兆易创新面临挑战与机遇。当前存储器市场正处于由AI需求驱动的“超级周期”中,DRAM和NAND闪存的价格持续攀升,供需失衡成为主要特征[55][56]。2026年第一季度,DRAM供需比将转为-12%,供应缺口贯穿全年[55]。需求端,AI基础设施需求推动NAND存储市场营收显著增长,而供给端,主要厂商将产能转向高带宽存储,导致传统存储产品的供给收缩[56]。这种供需错配导致价格快速抬升,兆易创新作为国内存储厂商,面临着供应链依赖、库存规模以及估值水平的挑战和机遇[54]。公司需要在确保供应的同时,积极应对市场变化,以维持其在市场中的竞争力[57]。

3.4 存储器业务技术优势

兆易创新在存储器业务中展现出显著的技术优势,特别是在SPI NOR Flash和NAND Flash领域。公司在SPI NOR Flash方面,已实现2Mb~2Gb容量的车规级产品全线铺齐,并通过GD55LX02GE系列产品的出色性能和可靠性,获得了「2025汽车电子 •金芯奖卓越产品奖」。在NAND Flash方面,公司专注于SLC NAND Flash,具有高效、高可靠性和低功耗的特点,适用于工业控制、汽车电子、通信设备等对耐用性、稳定性、可靠性要求严格的应用场景。公司38nm和24nm两种制程的产品全面量产,现阶段以24nm为主要工艺制程,产品容量覆盖1Gb~8Gb,并在报告期内凭借基于24nm制程的GD5F1GM9 (QSPI NAND Flash) 获得了第二十届「中国芯」之「优秀技术创新产品」奖。此外,公司在利基型DRAM产品线方面也取得了显著进展,产品品类持续扩张,包括DDR3L/DDR4/LPDDR4等,依托供应链优势在全球利基型DRAM市场中份额加速增长。公司控股子公司青耘科技积极开拓定制化存储方案,从容量、带宽、功耗等方面为客户提供契合其推理需求的解决方案,重塑存储新形态,并在部分客户推出的先导项目中验证了该技术的优势,使公司在行业处于领先地位并具备先发优势[2][58]。兆易创新在存储器业务中展现出强大的技术实力和市场竞争力,广泛应用于消费电子、工业控制、汽车电子、边缘AI、数据中心等多个领域。

兆易创新的存储器业务具备显著的产品优势,涵盖多种存储产品。公司主要产品包括闪存芯片(NOR Flash、NAND Flash)和动态随机存取器(DRAM)。NOR Flash主要用于存储代码及少量数据,广泛应用于工业自动化、能源电力、医疗设备、消费电子、手持设备、汽车电子(如汽车导航、T-BOX、汽车仪表、汽车娱乐系统)以及计算等领域。NAND Flash和DRAM用于存储大量数据,满足不同应用场景的需求。这些存储器产品在工业、汽车、消费电子、PC及周边、网络通信、物联网、移动设备等领域的广泛应用,助力社会智能化升级[9]。兆易创新通过多元业务布局和强大的研发能力,形成了涵盖NOR Flash、SLC NAND Flash、利基型DRAM等存储产品的完整产品组合,进一步巩固了其市场地位和竞争力。

图表兆易创新核心财务表现 |

|

资料来源:同花顺iFinD |

4. 兆易创新微控制器业务分析

4.1 微控制器业务概述

兆易创新在微控制器市场的竞争力显著,产品种类丰富。公司专注于ARM和RISC-V内核的32位通用MCU,产品在高性能、低功耗和高性价比方面表现出色[59]。其产品广泛应用于工业自动化、电力、手持设备以及计算等领域,显示出其在32位MCU市场的竞争力和市场地位[59][60]。兆易创新自2013年以来,通过推出多个系列的MCU产品,包括基于Cortex-M3、M4、M23、M33、M7内核的产品,成功覆盖从低端到高端的市场[60][61]。公司凭借其在存储、MCU微控制器、模拟产品等领域的技术积累,聚焦“高性能+高可靠性”,在高端市场中推出支持高级DSP硬件加速器和双精度浮点单元(FPU)的M7内核产品,适用于数字信号处理、电机变频、电源、储能系统等应用[60][61]。此外,兆易创新还推出了基于Arm®Cortex®和RISC-V多核架构的GD32MCU产品矩阵,构建了从基础控制到高性能计算的完整解决方案,为人形机器人系统提供全栈式支持[61]。

微控制器业务收入稳定增长,市场份额有所波动。2024年,兆易创新微控制器业务收入为17.1亿元,同比增长29.6%,占公司营业收入比重为23.2%[62]。尽管2023年微控制器业务收入同比下降53.46%至13.17亿元,但公司的市场拓展能力和优化产品组合在一定程度上稳定了市场份额[63]。在2026年第一季度,微控制器业务收入环比大幅增长,主要受到工业、消费电子及汽车等多领域需求的带动[64]。兆易创新在工业控制与消费电子市场表现突出,并积极推进车规级产品研发,以满足未来市场需求[64]。预计2026年微控制器业务收入将达到22.9亿元,2027年达到27.0亿元,2028年达到31.1亿元,毛利率分别达到37.0%、38.0%、39.0%[64]。尽管市场竞争加剧导致产品降价去库存策略,但兆易创新通过优化产品组合和提升市场拓展能力,成功增加了总成交客户数量和出货量[63]。

4.2 微控制器产品结构

兆易创新在微控制器市场中占据重要地位,产品种类丰富。兆易创新的微控制器产品主要分为基于ARMCortex-M系列和基于RISC-V内核的32位通用MCU,广泛应用于工业、消费电子、汽车电子、计算等领域[10][59]。其产品在提供高性能、低功耗的同时,兼具高性价比,适用于广泛的应用领域,包括工业应用(如工业自动化、电力设备等)、手持设备(如汽车导航、T-BOX、汽车仪表、汽车娱乐系统等)以及计算设备[59][61]。兆易创新的MCU产品在技术上占据国内领先地位,尤其是在32位MCU市场中,其产品覆盖了多个关键应用领域,显示出较强的市场竞争力和地位[59]。这些产品的多样性不仅丰富了兆易创新的产品矩阵,也为公司在智能物联网、工业控制、汽车电子等领域的市场拓展提供了强有力的支持。

兆易创新的微控制器产品在多个领域具有广泛应用。在工业控制领域,兆易创新的产品广泛应用于工业自动化、数字能源及人形机器人等领域。公司成功量产超过700款MCU产品,涵盖69个系列,推出的高性能MCU产品如GDSCN832系列EtherCAT®从站控制器和GD32H75E系列超高性能工业互联MCU,集成了先进的控制算法与硬件技术,显著提升了系统的实时性、灵活性与成本效益[61]。在消费电子领域,兆易创新的产品支持智能手表、TWS耳机、移动手机等可穿戴设备和智能家居设备的低功耗、高集成度需求[47]。在汽车电子领域,GD32系列MCU为车身控制、车用照明、智能座舱、辅助驾驶及电机电源等多种电气化车用场景提供开发之选,并与多家Tier1供应商和整车厂建立了长期战略合作关系[65]。这些应用展示了兆易创新在工业控制、消费电子和汽车电子领域的技术实力和市场竞争力。

兆易创新的微控制器产品在国内外市场表现良好。兆易创新的微控制器产品广泛应用于工业自动化、能源电力、医疗设备、消费电子、汽车电子(如汽车导航、T-BOX、汽车仪表、汽车娱乐系统)及计算等领域,显示出强劲的市场需求[66]。在国内市场,随着下游消费电子和工业需求持续增长,我国MCU市场进入快速发展阶段,2021年中国MCU市场同比增长36%达到365亿元[66]。在全球市场,根据IC Insight数据,2018-2022年,全球MCU市场规模从186.2亿美元增长至238.8亿美元,年均复合增长率为6.42%,预计2023年MCU市场规模将维持增长趋势[65]。兆易创新通过与合作企业如涂鸦智能的联合开发,进一步拓展了其在物联网领域的市场影响力,展示了其在全球市场的竞争力和影响力[67]。这些市场的表现和合作为兆易创新的未来发展奠定了坚实的基础。

图表微控制器产品市场表现与需求趋势 |

|

资料来源:同花顺iFinD |

4.3 微控制器业务市场表现

微控制器业务市场表现显著提升,行业地位稳固。2026年第一季度,兆易创新的微控制器业务表现出色,营业收入达到41.88亿元,同比增长119.38%,归属于上市公司股东的净利润为14.61亿元,同比增长522.79%[68]。这一增长主要得益于工业、消费电子及汽车等领域的强劲需求,尤其是在AI周边、新能源周边及创新型消费产品方面的强劲需求[64]。兆易创新的MCU产品线丰富,包括基于ARM Cortex-M系列和RISC-V内核的32位通用MCU,已量产46大产品系列、超过600款MCU[63]。在工业应用、消费电子、手持设备、汽车电子、计算等领域,市场需求稳定,尽管产品价格持续下降,但通过增加安全库存和调整库存策略,兆易创新在行业中保持了稳固的地位[63]。随着市场需求的增长和产品布局的完善,兆易创新的微控制器业务有望在未来继续保持强劲的增长势头。

收入和利润增长显著,毛利率稳步提升。2026年第一季度,兆易创新的微控制器业务收入和利润均实现大幅增长,营业收入为41.88亿元,同比增长119.38%,归母净利润为14.61亿元,同比增长522.79%[68][69]。这一增长主要得益于存储芯片产品量价齐升和微控制器产品多领域需求的拉动[68][69]。2026年、2027年和2028年,兆易创新的微控制器业务预计营收分别为22.9亿元、27.0亿元和31.1亿元,毛利率分别为37.0%、38.0%和39.0%。2026年第一季度,MCU收入环比大幅增长,主要受到工业、消费电子及汽车等领域需求的带动,AI周边、新能源周边及创新型消费产品需求强劲[69]。尽管2023年微控制器业务收入同比下滑53.46%,但兆易创新通过优化产品结构和提高市场份额,预计2024年将迎来业绩复苏。随着市场需求的增长和产品竞争力的提升,兆易创新的微控制器业务将保持稳健的增长态势。

图表兆易创新微控制器业务收入与利润增长 |

|

资料来源:同花顺iFinD |

4.4 微控制器业务技术优势

兆易创新在微控制器产品领域展现出显著的技术优势和市场竞争力。作为国内领先的32位Arm®通用型MCU供应商,兆易创新的GD32 MCU产品覆盖了高性能、主流性、入门级、低功耗、无线、车规、专用产品等多个领域[70][47]。其产品内核广泛,包括ARM®Cortex®-M3、M4、M23、M33及M7,全球首推RISC-V内核32位通用MCU[70]。这些产品在工业、汽车、消费电子、PC及周边、网络通信、物联网、移动设备等多个领域广泛应用,助力社会智能化升级[47]。此外,兆易创新的模拟产品线也涵盖专用电源管理产品、高性能电源产品、电机驱动产品、锂电池管理、模数转换器(ADC)及多种电压基准产品等[47]。公司在工业、汽车、消费电子等领域的产品应用广泛,展现出强大的技术实力和市场应用潜力[61][66]。这些优势使兆易创新在微控制器市场中占据重要地位。

兆易创新在微控制器技术上的持续创新和市场拓展显示出强劲的发展势头。公司推出基于Arm® Cortex®-M33内核的GD32F5HC系列32位通用微控制器,具备小尺寸、高主频、大存储、强安全等核心优势,并支持超低功耗和丰富外设配置[71][72]。这些优势使其在消费电子、智能家居、工业控制等领域具备显著的竞争优势[73][74]。兆易创新在技术认证方面也有显著进展,GD25/55系列车规级Flash已通过AEC-Q100认证,并符合ISO 26262:2018 ASIL D功能安全标准[75]。此外,公司持续推出创新产品,如支持1.8V VCC & 1.2V VIO、以及1.2V供电的Flash产品,以满足不同电压需求的市场[75]。这些技术上的创新和认证为兆易创新在微控制器市场中的持续增长提供了有力支持。

5. 兆易创新传感器业务分析

5.1 传感器业务概述

传感器业务起源于收购,技术积累深厚。兆易创新的传感器业务起源于2019年通过收购上海思立微100%股权,正式进入触控和指纹识别领域[76]。这一收购标志着公司“感、存、算、控、连”一体化芯生态战略的正式实施。自2011年推出首颗自主研发的多点触控芯片GSL1680以来,兆易创新在传感器业务领域逐步发展。早期产品主要集中在电容触控、指纹传感器和气压传感器领域,具备高灵敏度和低功耗[77][11]。近年来,公司通过提供一站式触控解决方案和屏下光学指纹及电容指纹方案,提升了用户体验和设备的安全性。整体来看,兆易创新在传感器业务领域的技术实力和市场应用广泛性为其在行业中的领先地位奠定了坚实基础。

市场地位稳固,竞争优势显著。兆易创新在传感器业务领域具有显著的市场地位,其产品在指纹识别领域达到行业领先水平,广泛应用于主流品牌手机旗舰机型、PC及周边设备及物联网终端。公司在2024年传感器产量为2.81亿颗,同比增54.05%;销量为2679.8万颗,同比增49.87%[78]。截至2024年末,公司拥有1059项授权专利,其中2024年新增101项授权专利,显示出公司在技术创新方面的持续投入[78]。此外,公司研发费用连续三年近10亿元,研发人员占比高达70.96%,进一步巩固了其技术领先地位[78]。在指纹传感器芯片市场,兆易创新排名中国内地第二,显示出其在市场中的强劲竞争力[79]。整体来看,兆易创新在传感器业务领域的市场地位稳固,竞争优势显著。

图表研发投入强度 | 图表传感器产销规模对比 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

5.2 传感器产品结构

兆易创新传感器产品种类丰富,在公司产品组合中占据重要地位。兆易创新的传感器产品种类涵盖屏下光学/电容式/超声波指纹传感器、触摸屏/触摸板控制芯片及气压传感器[15]。这些产品依托自研算法,为全球客户提供一站式系统解决方案。具体产品包括屏下光学指纹和电容指纹方案,适用于手机、平板、个人电脑和物联网设备,实现精准识别与超快解锁[17][11]。此外,气压传感器用于环境监测和高度测量,广泛应用于手机、穿戴设备、智能家居及工业应用领域[11]。兆易创新的GD32 MCU在高性能通用微控制器领域领跑,进一步支持传感器的智能化应用[15]。2024年,公司传感器收入同比增长27%,达到4.48亿元,毛利率为16.5%[17],显示出公司在传感器市场的强劲增长势头。

兆易创新在汽车电子领域的应用取得显著进展。兆易创新的传感器产品在汽车电子领域表现出色,通过ISO 26262 ASIL D流程认证和功能安全认证,展示了其在车规级SPI NOR Flash开发上的成熟能力[80]。其产品在读写性能和可靠性方面表现出色,支持多通道通信模式,最高数据吞吐率达400MB/s[80]。兆易创新的GD25/55全系列车规级SPI NOR Flash广泛应用于车载娱乐影音、智能座舱、智能网联、智能驾驶、电池管理、域控制器、中央计算、中央网关、区域控制器等多个关键汽车电子应用场景。尽管具体传感器产品在汽车电子市场的表现未在参考信息中详细提及,但其在其他领域的成功经验可能为汽车电子市场提供借鉴。

兆易创新在工业领域的应用广泛,市场表现强劲。兆易创新的传感器产品涵盖屏下光学/电容式/超声波指纹传感器、触摸屏/触摸板控制芯片及气压传感器,广泛应用于工业领域。在指纹识别领域,公司凭借深厚技术积累与持续创新,产品广泛应用于主流品牌手机旗舰机型、PC及周边设备及物联网终端。气压传感器采用高精度测量技术,具备防水性能和超小尺寸结构,可广泛应用于消费电子、智能家电、工业及IoT领域。兆易创新的GD30系列模拟芯片广泛应用于无线基础设施、通讯/网通、工业自动化、多相马达控制、智能穿戴/家居、储能、电力测量/监控、数据中心等工业领域。这些产品的广泛应用和市场表现,显示出兆易创新在工业领域的传感器产品市场中的强劲竞争力。

5.3 传感器业务市场表现

传感器业务在行业中的地位稳步提升,市场需求持续增长。兆易创新的传感器业务在行业中占据重要地位,其收入占比为4.23%,显示出其在公司整体业务中的重要性[81]。在2024-2026年间,传感器业务预计收入分别为4.67亿元、5.68亿元和6.89亿元,毛利率分别为18.00%、18.00%和19.00%[6]。这些数据表明,传感器业务在2024年后将实现毛利率的稳步提升,主要得益于消费市场的复苏和光学指纹在安全认证领域的持续需求[6]。在全球传感器市场中,兆易创新的业务增长与行业整体趋势一致。根据PrecedenceResearch的数据,2023年全球传感器市场规模约为2269亿美元,预计到2034年将达到约5510.3亿美元,复合年增长率约为8.4%[82]。中国传感器市场规模在2023年达到3644.7亿元,预计2026年将达到5547.2亿元,三年复合增长率15.0%[82]。随着应用领域的不断扩展,兆易创新传感器业务的市场地位将进一步巩固。

传感器业务收入和利润稳步增长,盈利能力增强。在2024年,兆易创新的传感器收入为4.48亿元,同比增长27%,毛利率达到16.5%[17]。公司积极拓展PC、手机、可穿戴、移动健康、IoT等领域,推动传感器业务的收入增长[17]。未来,随着消费市场的逐步复苏和光学指纹在安全认证领域的持续需求,传感器业务的毛利率预计将进一步提升[6]。在2024年,传感器业务的净利率为15.0%,同比增长12.2个百分点[62]。尽管2025年一季度净利率略有下降至12.6%,但整体来看,传感器业务的毛利率和净利率在2024年有所提升[62]。兆易创新在传感器业务上的稳健发展和市场地位的提升,显示出公司在该领域的强大竞争力和盈利能力。

图表传感器业务收入与毛利率趋势 |

|

资料来源:同花顺iFinD |

5.4 传感器业务技术优势

兆易创新在传感器业务中展现出显著的技术优势,特别是在指纹识别领域。公司在指纹识别领域的深厚技术积累和持续创新使其产品在安全性、识别精度及响应速度上达到行业领先水平,广泛应用于主流品牌手机旗舰机型、PC及周边设备及物联网终端。此外,兆易创新的触摸屏控制芯片具备高灵敏度、低功耗及强抗干扰性能,适用于平板电脑、消费电子及工业显示需求;触摸板控制芯片则严格遵循Windows OS规范,提供多类解决方案,适用于笔记本电脑、皮套键盘及嵌入式定制触摸板产品。气压传感器采用高精度测量技术,具备防水性能和超小尺寸结构,可广泛应用于消费电子、智能家电、工业及IoT领域。这些技术优势使兆易创新在传感器市场中保持竞争力,并为全球客户提供一站式系统解决方案。

兆易创新在传感器市场中的地位稳固,市场份额持续提升。在全球触控芯片市场中,兆易创新的市场份额约为18.5%,在全球企业中排名第二,也是排名最高的中国内地企业[79]。在指纹芯片市场,公司2024年指纹传感器芯片市占率排名中国内地第二[79]。此外,兆易创新的GD30系列模拟芯片广泛应用于多种领域,包括无线基础设施、通讯/网通、工业自动化、多相马达控制、智能穿戴/家居、储能、电力测量/监控、数据中心等。公司传感器产品与GD32 MCU搭配开发多款解决方案,进一步巩固其市场地位。这些市场表现显示了兆易创新在传感器业务领域的强劲竞争力和持续增长潜力。

6. 兆易创新模拟产品业务分析

6.1 模拟产品业务概述

兆易创新在模拟产品领域的研发实力和市场地位显著提升。公司模拟产品种类丰富,涵盖GD30系列模拟芯片和苏州赛芯模拟芯片[15]。GD30系列模拟芯片应用于无线基础设施、通讯/网通等多个领域[15],显示出兆易创新在模拟芯片研发方面的强大实力。苏州赛芯模拟芯片则包括电池保护产品和SoC产品,主要应用于移动电源和其他通用领域[15]。公司收购苏州赛芯后,模拟业务收入显著增长,2025年模拟产品收入占比达到50.70%。这表明,兆易创新在模拟芯片领域的研发能力和市场竞争力得到显著提升。

兆易创新模拟产品在市场和行业中的地位不断巩固。2025年,公司模拟芯片收入大幅增长,主要受苏州赛芯模拟芯片销量增加影响[79]。公司通过内生外延加速布局,实现消费及工业类产品全覆盖[60]。2024年,模拟产品生产量增长655.43%,销售量增长1,529.46%,显示出市场需求的强劲增长[79]。在全球前十大模拟芯片企业均为海外大厂的背景下,兆易创新在国产替代空间中具有较大潜力[60]。公司预计2026-2028年模拟产品业务将保持稳健增长,毛利率逐步提升[64]。在全球模拟芯片市场中,兆易创新凭借其丰富的产品种类和强大的研发能力,逐步确立了其行业地位。

图表兆易创新模拟产品产销量增长趋势 |

|

资料来源:同花顺iFinD |

6.2 模拟产品产品结构

兆易创新在模拟芯片领域布局广泛,市场地位稳步提升。公司在模拟芯片领域布局了六大产品线,涵盖电源管理、专用芯片、电机驱动、电池充电管理、信号链以及锂电池管理芯片,实现了从消费级到工业级的全面覆盖[60]。通过收购苏州赛芯电子科技股份有限公司的控股权,进一步增强了在模拟业务线的布局。在整体产品结构上,公司通过内生外延加速拓展,市场地位得到进一步巩固。随着物联网等新兴技术的引入,模拟IC市场预计将持续增长,兆易创新在这一领域的布局有望提升其市场地位。

不同产品线表现强劲,市场需求持续增长。公司在MCU、存储和模拟产品领域均表现出色,特别是在模拟产品和智能人机交互传感器领域的市场表现强劲。预计未来几年,公司模拟产品线将实现稳步增长,2026/2027/2028年营收分别达到4.3/5.6/7.3亿元,毛利率保持在50.0%[83][64]。智能人机交互传感器市场虽然竞争激烈,但公司通过持续的产品创新和市场拓展,预计未来几年将实现稳步增长[83][64]。在模拟产品领域,公司通过收购赛芯电子,增强了在电池管理产品线的研发能力和市场竞争力[84]。未来,随着包括机器人在内的各类应用的逐步兴起,MCU市场有望迎来高增,兆易创新有望凭借更强的产品竞争力取得更高市占率[84]。

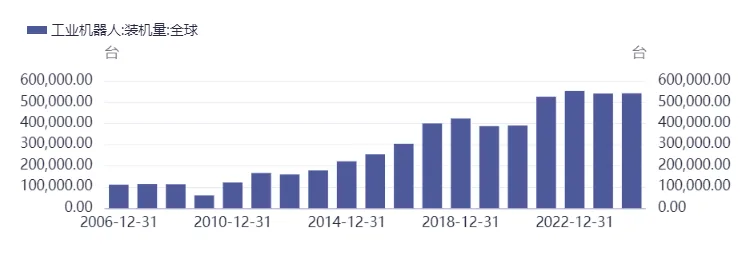

模拟产品在工业自动化、数字能源、人形机器人等领域表现突出。公司的模拟产品在工业自动化、数字能源、人形机器人等领域表现出色,特别是在EtherCAT®从站控制器产品和超高性能工业互联MCU产品方面,公司提供了集成先进的控制算法与硬件技术的解决方案[85]。在工业自动化领域,M7内核适用于高端应用,包括工业自动化、电机变频、电源、储能系统等,适用于机器学习和人工智能场景[79]。在数字能源领域,公司在SNEC国际太阳能光伏和智慧能源展览会上展示了其全域数字能源应用方案,涵盖光伏、储能、充电、人工智能数据中心等场景[61]。人形机器人领域,兆易创新的模拟产品在支撑数十个关节的并行驱动、多模态传感器的数据融合等方面具有重要应用价值,预计到2035年,全球市场规模将突破4000亿元[86]。这些应用领域的持续增长为公司模拟产品的市场表现提供了有力支撑。

图表工业机器人市场与模拟产品应用关联指标 |

|

资料来源:同花顺iFinD |

6.3 模拟产品业务市场表现

市场表现强劲,收入显著增长。兆易创新的模拟产品业务在2025年上半年表现出色,收入从2024年H1的31百万元大幅增至1523百万元,同比增长488.3%[49]。销量也从2024年H1的348百万颗增加到2025年H1的958.4百万颗,同比增长171.3%[49]。平均售价从2024年H1的0.09元/颗提升至2025年H1的0.16元/颗,同比增长77.8%[49]。这些增长主要由销量增长和平均售价提升共同驱动,其中销量增长贡献了67.1%,平均售价提升贡献了11.7%[49]。产品组合优化,尤其是收购苏州赛芯后,高平均售价的锂离子电池保护芯片占比提升,进一步推动了整体平均售价的上涨[49]。随着产品组合优化和市场需求增长,预计模拟芯片业务将继续保持高速增长态势[49]。

市场竞争优势明显,国产替代空间广阔。兆易创新在模拟产品业务方面通过内生外延加速布局,实现了消费及工业类产品全覆盖[60]。公司收购苏州赛芯后,增强了技术与产品协同,提升了模拟业务线的规模、深度和广度[60]。在消费电子市场,模拟IC在实时连接设备和应用中具有明显优势,推动市场增长。随着智能手机、消费电子、计算机和存储设备的普及以及电动汽车销量的增加,模拟IC的采用激增。兆易创新在模拟产品业务上的布局和市场表现,为其在消费电子领域的竞争力提供了有力支持。此外,全球前十大模拟芯片企业均为海外大厂,国产企业替代空间较大[87]。兆易创新积极布局模拟六大产品线,实现消费及工业类产品全覆盖[87]。2022年收购苏州赛芯,加强模拟业务线布局,增强技术与产品协同,模拟业务线规模、深度、广度持续提升[87]。公司在存储芯片及MCU芯片领域深耕多年,技术、产品、客户优势均处于国内领先地位[87]。同时,公司积极开拓定制化存储及模拟芯片产品,以实现向更高端领域和更多元化市场的拓展[87]。

图表 模拟产品业务主要产品信息 | |||

业务 | 产品 | 介绍 | 应用领域 |

模拟 | 专用电源管理 | 提供多种电压和封装选项,满足不同应用需求 | 泛消费电子、便携式医疗类、物联网通信、工业控制、能源、电力等 |

模拟 | 电机驱动 | 高性能设计,适用于多种工业控制场景 | 工业控制、能源、电力等 |

模拟 | 锂电池管理 | 高精度设计,确保锂电池安全高效使用 | 便携式医疗类、物联网通信、工业控制、能源、电力等 |

模拟 | 高性能电源 | 采用先进工艺,提供高效率电源解决方案 | 工业控制、能源、电力等 |

模拟 | 模数转换器(ADC) | 高精度转换,适用于多种工业和消费电子应用 | 工业控制、能源、电力等 |

模拟 | 高精度基准源 | 提供稳定可靠的基准电压,适用于高精度测量 | 工业控制、能源、电力等 |

资料来源:公司公告,同花顺iFinD |

图表 模拟产品业务主要产品信息 | |||

业务 | 产品 | 介绍 | 应用领域 |

模拟 | 专用电源管理 | 提供多种电压和封装选项,满足不同应用需求 | 泛消费电子、便携式医疗类、物联网通信、工业控制、能源、电力等 |

模拟 | 电机驱动 | 高性能设计,适用于多种工业控制场景 | 工业控制、能源、电力等 |

模拟 | 锂电池管理 | 高精度设计,确保锂电池安全高效使用 | 便携式医疗类、物联网通信、工业控制、能源、电力等 |

模拟 | 高性能电源 | 采用先进工艺,提供高效率电源解决方案 | 工业控制、能源、电力等 |

模拟 | 模数转换器(ADC) | 高精度转换,适用于多种工业和消费电子应用 | 工业控制、能源、电力等 |

模拟 | 高精度基准源 | 提供稳定可靠的基准电压,适用于高精度测量 | 工业控制、能源、电力等 |

资料来源:公司公告,同花顺iFinD |

6.4 模拟产品业务技术优势

兆易创新在模拟产品业务中展现出显著的技术优势,具备显著的国产替代空间。公司积极布局模拟业务线,通过内生外延加速布局,实现消费及工业类产品全覆盖[60]。收购苏州赛芯增强了模拟业务线的技术与产品协同,提升整体竞争力。根据Mordor Intelligence预测,2024年全球模拟集成电路市场规模为912.6亿美元,预计到2029年将达到1296.9亿美元,CAGR为7.28%[60]。兆易创新在这一市场中具备显著的国产替代空间,显示出强大的技术优势和市场潜力。公司当前市值对应PE分别为51.50/39.27/31.41倍,均低于可比公司平均估值,显示出市场对其未来增长潜力的认可。

兆易创新在模拟产品业务中展现出显著的技术优势,具备显著的国产替代空间。公司积极布局模拟业务线,通过内生外延加速布局,实现消费及工业类产品全覆盖[60]。收购苏州赛芯增强了模拟业务线的技术与产品协同,提升整体竞争力。根据Mordor Intelligence预测,2024年全球模拟集成电路市场规模为912.6亿美元,预计到2029年将达到1296.9亿美元,CAGR为7.28%[60]。兆易创新在这一市场中具备显著的国产替代空间,显示出强大的技术优势和市场潜力。公司当前市值对应PE分别为51.50/39.27/31.41倍,均低于可比公司平均估值,显示出市场对其未来增长潜力的认可。

技术优势和研发投入助力兆易创新在模拟产品业务中保持领先地位。兆易创新的GD30系列模拟芯片涵盖电能、电机驱动、电池管理及通用信号链等多个领域,广泛应用于无线基础设施、通信/网络、工业自动化、多相电机控制、智能穿戴/家居、储能、电力测量/监控、数据中心等场景[61][88]。通过收购苏州赛芯,公司增强了模拟业务线的技术与产品协同,提升整体竞争力[86]。公司通过广泛的经销商网络拓展客户群,进一步巩固其市场地位[86]。兆易创新持续加大在模拟产品领域的研发投入,推动技术创新和产品升级,提升全球品牌认知度。这些技术优势使得兆易创新在模拟产品市场中具备较强的竞争力,为其未来的市场拓展和业绩增长提供了坚实的基础。

图表兆易创新估值水平 | 图表全球模拟集成电路市场规模与预测 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

7. 兆易创新技术研发与创新

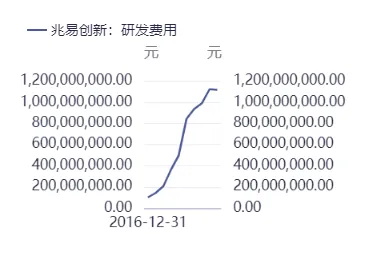

7.1 研发投入与成果

兆易创新在存储器领域的研发投入显著增加,推动技术领先地位。兆易创新在存储器领域的研发投入表现出显著增长,2018年至2024年研发费用从2.08亿元增长至11.22亿元,年复合增速为32.43%,研发费用占营收比重从9.26%提升至19.87%[1]。公司通过外延并购和内部孵化加速新业务发展,2025年实现45nm节点SPI NOR Flash的大规模量产,存储密度显著改善[61]。截至2025年底,公司累计拥有授权专利1,154件,其中发明专利占比81%,显示出强大的研发能力和技术优势[89][15]。公司凭借在存储器领域的技术研发优势,不断推出创新产品,如24nm工艺制程的NAND Flash存储器产品,获得2023年度中国IC设计成就奖[89]。这些研发成果不仅提升了兆易创新在存储器市场的竞争力,也为其未来的持续增长奠定了坚实基础。

研发成果显著,推动兆易创新在微控制器、传感器和模拟芯片领域的市场竞争力。在微控制器领域,兆易创新成功量产63个产品系列、超700款MCU,覆盖多种细分市场,成为全球率先推出基于RISC-V内核的32位通用MCU产品的厂商[17]。在传感器领域,公司通过电容触控、指纹传感器和气压传感器的研发,提升了用户交互体验,并通过GSL6188指纹传感器获得微软ESS认证,进一步提升了产品的可信度[11][90]。此外,公司在模拟芯片领域的研发成果显著,营收和毛利率预计将持续增长,苏州赛芯并表贡献显著,原有业务同比暴涨460%[64][91]。这些研发成果不仅丰富了兆易创新的产品矩阵,也为其在智能传感器和模拟芯片市场的持续发展奠定了坚实基础。通过不断的技术创新和研发投入,兆易创新在多个领域保持了市场领先地位,推动了公司的长期发展。

图表研发投入规模与强度 |

|

资料来源:同花顺iFinD |

7.2 研发团队与合作

兆易创新在技术研发和创新方面取得了显著的成果和增长。在过去五年中,兆易创新的研发投入复合增长率达到8.35%,2025年全年研发投入达到14.04亿元,同比增长11.79%,占营业收入的比例达到15.26%[92]。公司在存储器领域的技术创新显著,2020年推出了中国内地首款容量高达2Gb的高性能SPI NOR Flash产品,成为中国内地首家覆盖512Kb到2Gb完整产品线的厂商[79]。此外,公司推出的GD25UF系列1.2V低电压超低功耗SPI NOR Flash产品,显著降低运行功耗,有效延长设备的续航时间[70]。这些创新成果不仅提升了公司的市场竞争力,也为公司后续的研发投入提供了有力的支持。

兆易创新在研发团队构成上具有强大的人才储备和技术积累,为技术创新提供了坚实的基础。截至2025年底,公司拥有1,533名研发员工,占员工总数的65.71%,硕士或以上学位人员占比约58.81%。2025年,公司新增专利申请222件,其中发明专利申请198件,占比达89%;全年获得授权专利130件,其中发明专利103件,占比79%。截至2025年底,公司累计拥有授权专利1,154件(发明专利934件,占比81%),注册商标283件,集成电路布图设计69件,软件著作权52件及非软件类版权12件。这些数据表明,兆易创新在研发团队构成和技术创新方面具有强大的实力和持续的增长潜力。

兆易创新通过与吉利汽车的合作,推动了技术创新和市场应用。2025年4月,兆易创新与吉利汽车共建联合创新实验室,聚焦高性能车规级MCU与存储芯片在车身、座舱、智驾、动力及底盘等核心域的应用[93][94]。兆易创新依托车规级存储和MCU技术,为吉利汽车提供底层硬件保障,确保产品高性能、高可靠、高品质[95]。通过此次合作,兆易创新和吉利汽车将实现芯片规格与平台需求的精准对齐,推动中国汽车产业智能化发展[95]。这种跨行业的合作不仅提升了兆易创新的技术创新能力,也为其在市场中的应用提供了新的增长点。

图表研发投入规模与占比趋势 |

|

资料来源:同花顺iFinD |

7.3 技术创新与专利

兆易创新在技术创新方面持续投入,技术迭代加速。兆易创新在过去五年中,研发投入持续增长,2025年达到14.04亿元,同比增长11.79%,占营业收入比例为15.26%[92]。公司通过持续的技术创新,推出了多项新产品和技术突破,如45nm节点SPI NOR Flash和高性能MCU产品[92]。在工艺制程方面,兆易创新实现了多制程工艺的覆盖,处于行业领先地位[17]。此外,公司在车规MCU领域取得显著进展,推出了一系列高性能产品,进一步巩固了其市场地位[17]。这些研发投入和技术创新成果,为兆易创新在市场中的竞争提供了坚实的基础。

专利申请和授权数量稳步增长,知识产权保护加强。截至2024年末,兆易创新拥有1059项授权专利,2024年新增101项授权专利。2025年,公司新增专利申请222件,其中发明专利申请198件[96]。公司通过持续的技术创新,取得了显著的专利授权数量增加,2024年新获得专利授权130件,其中发明专利103件[96]。2023年,公司研发投入达到10.67亿元,约占营业收入的18.52%[14][97]。这些数据表明,兆易创新在专利申请和授权方面取得了显著进展,进一步加强了其在行业中的知识产权保护。

技术创新驱动未来发展,提升市场竞争力。兆易创新在技术创新方面取得了显著成果,尤其是在MCU和存储产品领域[17]。公司在2026年及未来将继续提升高性能MCU的市场开拓及营收占比,深化与赛芯的整合以扩展模拟产品品类[61]。此外,公司计划持续提升研发效率,推动研发成果高效转化,并打磨底层技术以推动技术协同与创新提效[61]。在销售层面,公司将推进销售专业性的变革,深耕行业客户,打造行业生态圈[61]。兆易创新通过这些战略规划,将进一步提升其在半导体领域的综合竞争力,为未来的市场拓展奠定坚实基础。

图表研发投入强度分析 | 图表研发投入与营业收入对比 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

7.4 产学研合作

兆易创新产学研合作深化,推动国产芯片技术跃迁。兆易创新在产学研合作领域取得了显著进展,通过与吉利汽车的合作,双方共建联合创新实验室,聚焦高性能车规级MCU与存储芯片在车身、座舱、智驾等领域的应用。此次合作不仅实现了芯片规格与平台需求的精准对齐,还推动了国产芯片从“可用”向“好用”甚至“首选”跃进[93]。兆易创新还与广西大学合作,通过共建联合实验室和赞助全国电子设计竞赛,推动产学研深度融合[98]。这些合作不仅提升了兆易创新的技术创新能力,还为行业培养了高素质人才。

国内高校合作深化,推动技术研发与创新。兆易创新通过其“大学计划”与国内多所一流高校建立了紧密的合作关系,共同培养电子信息领域的卓越工程师[99]。合作内容包括联合培养人才、学术交流合作、共建产研平台等[99]。例如,兆易创新与清华大学在智能机器人产业链创新方面展开了深入合作,支持多种机器人应用场景[100]。此外,与北京大学和浙江大学的合作项目也取得了显著成果,推动了海洋机器人和智能小车控制系统的创新[101][102]。这些合作不仅提升了兆易创新的品牌影响力,也推动了高校的科研创新和人才培养,实现了双赢。

国外合作拓展,推动技术创新与国际化。兆易创新在产学研合作中还积极拓展国际视野,与国外高校和研究机构合作,推动技术创新与国际化发展[102]。例如,与清华大学的合作不仅支持智能机器人产业发展,还深化了双方在教育和科研领域的合作[100]。通过这些合作,兆易创新不仅提升了自身的技术创新能力,还为全球技术交流和合作奠定了基础。未来,兆易创新将继续深化与国内外高校和研究机构的合作,推动技术创新与国际化发展。

8. 兆易创新供应链与生产

8.1 供应链管理

兆易创新供应链管理在稳定性和可持续性方面表现出色。公司作为无晶圆厂模式企业,其供应链管理面临多重挑战,包括供应商集中度高、代工价格波动、ESG合规和冲突矿产风险[15]。为应对这些挑战,兆易创新采取了多项措施,包括审核供应商覆盖比例达82%,建立系统的责任供应链管理体系,以降低供应链中断、违规及质量事故带来的潜在财务损失。公司还注重通过与供应商建立长期深度合作,突破海外供应链限制,提升国产化率,增强供应链的稳定性和可持续性[15]。这些措施表明,兆易创新在供应链管理上注重长期合作、风险控制和合规性,以确保公司在快速变化的市场环境中保持竞争力和稳定性。

兆易创新通过多种措施提升供应链管理的灵活性和稳定性。为应对供应链管理的挑战,兆易创新制定了《供应商管控程序》等规章制度,全面构建覆盖供应商准入、评估、风险管理、退出等环节的全流程供应商管理体系。此外,公司建立了供应商零缺陷项目制管理、每年进行供应商评估及ESG评估,并建立了业务连续性管理系统(BCM),以应对供应链中断、违规及质量事故带来的潜在财务损失。通过这些措施,兆易创新在供应链管理上注重长期合作、风险控制和财务韧性,以应对行业挑战并实现可持续发展。这种灵活而稳定的供应链管理策略不仅提升了客户满意度,也增强了公司在全球市场的竞争力。

兆易创新供应链管理未来将更加注重技术创新和市场需求。在未来的供应链管理中,兆易创新将继续深化与全球顶级晶圆厂和封测供应商的长期合作,强化技术、工艺和成本上的显著优势。公司通过多元化供应商引入、评估、管理和审计,优化库存管理,强化信息共享,构建了极具灵活性的供应链体系[103]。在市场需求预测方面,兆易创新将广泛合作,精准预测市场需求,动态调整库存水平,借助实时信息共享与快速响应机制,确保供应链在面对各种突发状况时仍能稳定运行[103]。此外,兆易创新在NOR Flash和SLC NAND产品的产能扩张和市场布局上表现出色,预计到2027年整体供给规模将进一步抬升[64]。这些措施表明,兆易创新在供应链管理方面采取了全面的策略,不仅提升了运营效率,还增强了风险抵御能力,为公司的长期发展奠定了坚实基础。

8.2 生产基地与产能

全球布局助力兆易创新海外收入稳步提升。兆易创新通过其全球化的销售网络,产品已覆盖亚洲、欧洲和北美的主要市场,特别是在中国、韩国、日本、新加坡等地设立了销售办事处,并在英国、德国、美国等地建立了销售点[104]。这种广泛的市场覆盖不仅增强了其品牌知名度,还为其海外业务的持续增长奠定了基础。2024年,公司海外收入占比达77.51%,2025年上半年境外收入进一步提升至28.85亿元,显示出其全球市场的强劲表现。东南亚作为全球存储产业转移的关键枢纽,成为兆易创新加码海外布局的重要背景[104]。通过全球化布局,兆易创新不仅提升了其市场竞争力,还为其未来的业务扩张提供了广阔的空间。

产能规划与供应链管理协同推进兆易创新的业务增长。兆易创新的产能规划主要集中在华虹无锡和长鑫合肥两大基地,华虹无锡三期项目建成后月产能将达20万片,长鑫合肥三期项目满产后月产能可达36万片,这些基地将成为支撑公司未来2-3年业务增长的核心产能支柱[105]。此外,公司通过调整产能分配策略,将NOR Flash存储芯片的生产订单转移至华虹无锡12英寸产线,并将中芯国际的代工资源更多倾斜至逻辑芯片MCU产品的生产,进一步提升了产能规划的灵活性和竞争力[105]。在供应链管理方面,兆易创新构建了一个完整的全球供应链体系,与超过15家全球顶级晶圆厂和封测供应商保持长期合作,并通过多元化供应商引入、评估、管理和审计,优化库存管理,强化信息共享,构建了极具灵活性的供应链体系[103]。这种供应链管理策略不仅提升了客户满意度,还确保了供应链在面对各种突发状况时仍能稳定运行,保障货品及时交付[103]。通过产能规划与供应链管理的协同推进,兆易创新在提升产能的同时,也增强了其在全球市场的竞争力和稳定性。

8.3 供应链风险与应对

兆易创新供应链管理展现出显著竞争优势。公司通过与众多优质晶圆厂和封测代工提供商建立互利互信的合作伙伴关系,确保了全产业链的关键竞争优势[79]。在全球布局方面,公司扩展了海外供应链伙伴关系,实现了高质量、高效率的交付[15]。在质量管理体系方面,公司拥有严格的质量管理体系,确保了产品的高质量交付[15]。通过遍布海内外的服务网络,公司提供优质的本地化支持服务,确保及时响应客户需求[15]。兆易创新的供应链管理策略包括全球布局、本地化服务和灵活的供应链体系,使公司在竞争激烈的市场中保持竞争优势[103]。这些优势使得兆易创新在供应链管理上具备显著的竞争优势,能够满足全球客户的需求并保持市场竞争力。

兆易创新供应链面临多重挑战,但应对措施有力。公司主要原材料成本在2023年显著上升,主要受到集成电路和存储芯片原材料价格波动的影响。兆易创新的供应链结构显示出优化和创新,与11家优质晶圆厂和26家封测代工提供商建立合作关系,形成了互利、互信、互相促进的合作模式[5]。然而,供应链管理中存在供应商相对集中、代工价格波动、ESG合规和冲突矿产风险等挑战,可能导致生产运营的不稳定[15]。兆易创新通过建立覆盖供应商全生命周期的管控机制,制定《供应商管控程序》等规章制度,全面构建供应商管理体系[15]。此外,公司实施供应商零缺陷项目制管理,每年进行供应商评估及ESG评估[15]。这些措施旨在显著降低供应链中断、违规及质量事故带来的潜在财务损失。

兆易创新采取多项措施应对供应链风险。公司通过采购成熟软件建立研发及供应链运营的数字化管理系统,增强端到端的协调及响应能力。此外,兆易创新坚持供应链多元化和弹性管理的发展战略,与多家知名供应商建立了长期良好的业务合作,以满足公司快速成长的需要。在供应链风险管理策略方面,公司发布了《反商业贿赂合规政策》,并加强了供应商的反腐败意识培训。兆易创新还通过股权激励计划为公司长远稳健发展提供了有效的激励约束机制及人才保障。这些措施有助于公司在面对供应链风险时保持灵活性和稳定性。通过这些应对措施,兆易创新在供应链风险管理方面表现出色,确保了业务的稳定性和可持续性。

9. 投资建议

兆易创新存储器业务在全球市场中占据重要地位,未来增长潜力显著。2024年全球半导体行业收入达到6,260亿美元,同比增长18.1%,兆易创新的存储器业务在这一背景下表现强劲,收入占比超过70%[47]。其主要产品包括NOR Flash、SLC NAND和利基型DRAM,NOR Flash产品在全球市场中排名第二,市场份额为23%[13][17]。2024年,NOR Flash的全球市场规模为23亿美元,预计到2028年将增长至约35亿美元,CAGR约为9%[17]。SLC NAND Flash的2024年市场规模为12亿美元。在SLC NAND Flash领域,兆易创新的全球市场份额排名第六,中国内地第一[13]。公司NAND Flash产品属于SLC NAND,在消费电子、工业、汽车电子、通讯等领域已经实现了全品类的产品覆盖[47]。公司自有品牌DRAM产品中,利基型产品在车规、工控、数字能源、白电等市场具有重要应用前景。2024年,DRAM的全球市占率排名第七,中国内地第二[13]。兆易创新在存储器业务领域的表现不仅限于市场地位,其未来增长潜力同样显著。随着AI大模型持续迭代升级、算力服务器加速落地,HBM、DDR5、企业级SSD等高端存储产品需求全面爆发,兆易创新有望在存储器市场中获得更大的市场份额[43]。此外,兆易创新在NOR Flash领域的市占率第二,端侧AI助力市场规模提升,NOR Flash凭借快速读取、高可靠性以及高效擦除速度脱颖而出,广泛应用于移动终端、车载系统等场景。总体来看,兆易创新存储器业务在全球市场中占据重要地位,并且随着市场需求的增长和技术创新的推进,未来增长潜力显著。

10. 风险提示

1. 存储器行业周期性波动风险,存储器业务占公司收入比重较高,行业供需失衡可能导致价格剧烈波动,影响公司盈利能力。

2. 技术迭代风险,存储器技术更新迅速,若研发投入不足或技术路线选择偏差,可能削弱产品竞争力。

3. 国际贸易政策风险,公司部分产品依赖海外供应链,地缘政治冲突或贸易壁垒可能增加生产成本及交付不确定性。

4. 市场竞争加剧风险,存储器行业集中度较高,头部企业产能扩张可能挤压公司市场份额及议价空间。

5. 传感器业务技术突破不及预期风险,传感器技术迭代周期长,若研发进度滞后可能影响市场拓展速度。

参考资料:

1.刘梦麟-东莞证券,兆易创新(603986):深度报告:(可公开)国内存储、MCU双龙头企业,平台化布局助力企业成长,2025-07-30

2.兆易创新:截至2025年12月31日止年度之业绩公告,2026-03-31

3.兆易创新,兆易创新:兆易创新股东减持股份计划公告,2026-04-08

4.兆易创新组织架构

https://aiqicha.baidu.com/details/rankList?query=44de599831e0f91eff820c1eb7af5fd3&type=20

5.兆易创新科技集团股份有限公司:聆讯后资料集(第一次呈交)(全文档案),2025-12-19

6.高峰-中国银河,兆易创新(603986):“存储+MCU+传感”平台公司,受益于下游需求持续复苏,2024-07-07

7.兆易创新,兆易创新:兆易创新关于注销部分股票期权与回购注销部分限制性股票的公告,2026-04-30

8.证券之星,XD兆易创: 北京市中伦(深圳)律师事务所关于兆易创新2021年、2023年、2024年股权激励计划调整相关事项的法律意见书内容摘要,2026-05-26

9.单慧伟-华西证券,兆易创新(603986):国产存储龙头与MCU领军者,业务稳健成长,2025-05-28

10.孙远峰-华金证券,兆易创新(603986):“存”如基石“算”如冀,花月正春风,2024-09-12

11.传感器 | 兆易创新 GigaDevice | 官方网站,1970-01-01

https://www.gigadevice.com.cn/product/sensor

12.方竞-民生证券,兆易创新(603986):深度报告:存储龙头稳健前行,聚焦利基市场多元成长,2025-01-24

13.兆易创新,兆易创新:兆易创新2025年半年度报告,2025-08-23

14.兆易创新,兆易创新:兆易创新2023年年度报告,2024-04-20

15.兆易创新:环境、社会及管治报告2025,2026-04-02

16.同花顺财经,溢价289%收购苏州赛芯控股权,利基存储龙头兆易创新深化模拟芯片布局,2024-11-06

17.郑震湘-国盛证券,兆易创新(603986):存储龙头多元布局,深度受益AI+国产替代,2025-06-12

18.网易,行业复苏力度正在减弱,兆易创新业绩大增股价却创4个月新低,2024-08-22

19.兆易创新,兆易创新:兆易创新2024年半年度报告,2024-08-21

20.孙远峰-华金证券,兆易创新(603986):利基DRAM价格下行空间有限,持续受益头部厂商减产/退出,2024-12-18

21.兆易创新:营收 92 亿、净利润 16.5 亿,2026-04-09

https://baijiahao.baidu.com/s?for=pc&id=1861953655473556572&wfr=spider

22.财报速递:兆易创新2025年全年净利润16.48亿元,2026-03-30

https://stock.10jqka.com.cn/20260330/c675643331.shtml

23.苏凌瑶-中银证券,兆易创新(603986):多元业务协同发力,定制存储方兴未艾,2025-05-08

24.兆易创新2026年一季度财报解读:营收增119.38% 净利润暴涨522.79%,2026-04-30

https://baijiahao.baidu.com/s?for=pc&id=1863869948648953911&wfr=spider

25.九方智投,兆易创新:第一季度净利润同比增长522.79%,2026-04-29

26.新浪财经,兆易创新:预计2024年归母净利润同比增长576.43%左右,2025-01-21

27.哔哩哔哩,存储器技术的发展历程——从翻转触发器到闪存,2025-07-26

28.胡杨-西南证券,存储行业专题报告:需求爆发&供给刚性,存储超级成长周期,2026-03-11

29.微信公众平台,2026年中国存储器行业市场深度分析及投资战略咨询报告,2026-01-31

30.同花顺财经,TrendForce:预估 2027 年全球存储器产值将扩大至 1.28 万亿美元,2026-05-29

31.百度百科,全球存储器产业产值(全球存储器产业的年度... - 百度百科,1970-01-01

https://baike.baidu.com/item/%E5%85%A8%E7%90%83%E5%AD%98%E5%82%A8%E5%99%A8%E4%BA%A7%E4%B8%9A%E4%BA%A7%E5%80%BC/67283806

32.方霁-东海证券,半导体行业深度报告(二):存储市场柳暗花明,国产替代未艾方兴,2023-09-06

33.中研网,2026年全球DRAM存储器行业技术创新与未来趋势洞察,2026-06-03

34.中研网,2026年全球DRAM存储器行业竞争格局与未来趋势洞察,2026-06-02

35.微信公众平台,2023年中国半导体存储器产业链图谱研究分析,2023-11-17

36.陈耀波-华安证券,存储行业已处周期底部,新需求加速拐点到来,2023-09-16

37.同花顺财经,江波龙:对于存储器行业而言,其技术壁垒主要体现在存储器厂商必须能够满足不同的细分场景对存储器产品提出的不同要求,2023-06-15

38.深圳佰维存储科技股份有限公司:申请版本(第一次呈交)(全文档案),2025-10-28

39.杨钟-平安证券,关注存储扩产下的半导体设备机遇,2025-12-08

40.百家号,存储器价格暴涨近1000%,背后原因是什么?,2026-06-01

41.杨钟-平安证券,行业动态跟踪报告:存储周期跟踪复盘,AI催生景气向上,2025-11-24

42.同花顺财经,突破1万亿美元大关,预估2027年全球存储器产值年增率约44%,2026-05-29

43.雪球,套现超25亿!兆易创新实控人朱一明,即将收获一个超级IPO,2026-05-28

44.兆易创新:“存储一哥”下南洋,2025-09-08

https://baijiahao.baidu.com/s?for=pc&id=1842647218031602116&wfr=spider

45.新浪财经,兆易创新(603986):存储量价齐升空间打开 定制化存储进程加速,2026-05-12

46.高宇洋-山西证券,兆易创新(603986):公司业绩显著改善,多产品线布局优势显现,2025-05-22

47.兆易创新,兆易创新:兆易创新2024年年度报告摘要,2025-04-26

48.经传多赢股票网,行业复苏力度正在减弱,兆易创新业绩大增股价却创4个月新低,2024-08-22

49.兆易创新科技集团股份有限公司:聆讯后资料集(第一次呈交)(全文档案),2025-12-17

50.兆易创新科技集团股份有限公司:申请版本(修订版)(全文档案),2025-06-23

51.方霁-东海证券,兆易创新(603986):公司简评报告:利基型DRAM高速增长,NorFlash与MCU销量创历史新高,2025-04-30

52.兆易创新:今年一季度NOR Flash价格继续保持温和上涨

https://baijiahao.baidu.com/s?for=pc&id=1865078913766283972&wfr=spider

53.ITBear科技资讯,AI算力爆发引存储器价格飙升,供需失衡下涨价潮将持续多久?,2026-06-02

54.周期反转,兆易创新打赢翻身仗,2026-05-03

https://baijiahao.baidu.com/s?for=pc&id=1864099324823748116&wfr=spider

55.百度百科,内存市场(全球内存芯片市场) - 百度百科,1970-01-01

https://baike.baidu.com/item/%E5%86%85%E5%AD%98%E5%B8%82%E5%9C%BA/67560955

56.澎湃新闻,机构:今年一季度全球NAND存储市场规模环比翻倍,长江存储份额13%,2026-06-03

57.微信公众平台,【聚焦风口】算力需求激增 有望推动存储芯片市场量价齐升,2024-03-18

58.闪存(Flash) | 兆易创新 GigaDevice | 官方网站,1970-01-01

https://www.gigadevice.com.cn/product/flash

59.同花顺财经,兆易创新:公司微控制器产品支持广泛的应用如工业应用、消费电子及汽车电子等,2026-05-12

60.姚丹丹-国海证券,兆易创新(603986):公司深度报告:乘AI端侧时代东风,国产存储龙头多条线蓄势待发,2025-06-12

61.兆易创新:年度报告2025,2026-04-02

62.王谋-西南证券,兆易创新(603986):2025年一季报点评:营收稳步增长,关注存储业务突破机遇,2025-05-09

63.微信公众平台,兆易创新今年Q1净利超2023全年,NOR Flash出货量已超212亿颗,2024-04-25

64.佘凌星-国盛证券,兆易创新(603986):利基存储全面涨价,AI推动定制化需求增长,2026-05-07

65.方霁-东海证券,兆易创新(603986):公司深度报告:乘风国产升级产品,穿越周期引领创新,2023-11-24

66.同花顺财经,兆易创新:公司微控制器产品(MCU)聚焦于ARM 和RISC-V内核的32位通用MCU产品,2026-05-12

67.自动化网,兆易创新与涂鸦智能达成深度合作,共启AI+IoT生态协同新篇,2026-03-03

68.news.platform.elebank.com,存储芯片供不应求,兆易创新Q1营收同比增长119%,净利狂飙523%,2026-04-29

69.同花顺财经,兆易创新月赚近5亿市值一日增313亿 深绑长鑫科技全年关联交易或达57亿,2026-05-26

70.赵绮晖-诚通证券,兆易创新(603986):首次覆盖报告:AI+国产替代双驱,NOR+MCU龙头再启航,2025-03-17

71.搜狐,兆易创新推出GD32F5HC系列32位通用微控制器,2026-04-22

72.21IC电子网,兆易创新GD32F5HC系列MCU全新发布,面向HMI与物联网实现高性能创新升级,2026-04-22

73.网络通信 | 兆易创新 GigaDevice | 官方网站,1970-01-01

https://www.gigadevice.com.cn/solution/network-communication

74.同花顺财经,兆易创新发布GD32F5HC系列高性能MCU,主打HMI与物联网应用,2026-04-22

75.张世杰-太平洋,兆易创新(603986):深度报告:存储+MCU国内龙头,端侧AI与国产替代共驱增长,2025-12-23

76.微信公众平台,东海研究 | 电子深度:兆易创新(603986.SH):乘风国产升级产品,穿越周期引领创新,2023-11-26

77.传感器 | 兆易创新 GigaDevice | 官方网站,1970-01-01

https://www.gigadevice.com.cn/product/sensor/

78.同花顺财经,兆易创新营收净利双增葛卫东为第三大股东 出货量达43.62亿颗创新高研发人员超7成,2025-04-29

79.兆易创新,兆易创新:兆易创新2025年年度报告,2026-03-31

80.同花顺财经,兆易创新GD25/55全系列车规级SPI NOR Flash荣获ISO 26262 ASIL D功能安全认证证书,2024-11-22

81.新浪财经,兆易创新股价涨3.37%,银河基金旗下9只基金重仓,合计持有529.84万股浮盈赚取8795.34万元,2026-06-04

82.林子健-华鑫证券,传感器行业报告:人形机器人“感官”,国产替代蓄势待发,2025-10-23

83.模拟产品 | 兆易创新 GigaDevice | 官方网站,1970-01-01

https://www.gigadevice.com.cn/product/analog

84.36氪,H股上市=“出海加速器”?兆易创新的“野心”被94亿现金暴露,2025-05-21

85.同花顺,兆易创新: 在模拟领域有长远战略规划,2026-04-29

86.微信公众平台,国海研究 | 资金还能更宽松吗/兆易创新深度/特斯拉Robotaxi商业化时刻将至—晨听海之声0616,2025-06-16

87.新浪财经,兆易创新(603986)公司深度报告:乘AI端侧时代东风 国产存储龙头多条线蓄势待发,2025-06-13

88.兆易创新,兆易创新:兆易创新关于“提质增效重回报”行动方案的2025年半年度评估报告,2025-08-23

89.徐巡-华福证券,兆易创新(603986):Nor&MCU龙头,车规布局蓄势待发,2024-06-22

90.新浪财经,从楼层定位到水下探测:兆易创新MEMS气压传感器的无限可能|MEMS|气压传感器|兆易创新_新浪科技_新浪网,2025-04-17

91.微信公众平台,兆易创新56亿订单在手,已锁定57亿DRAM晶圆供应!,2026-03-31

92.搜狐,兆易创新2025年研发投入14.04亿元、同比增长11.79%,营收增速25.12%、净利润增速49.47%,2026-05-23

93.www.icanic.cn,兆易创新携手吉利共建联合实验室,加速车规MCU与存储芯片上车,2026-04-21

94.兆易创新与吉利汽车共建联合创新实验室,携手迈进汽车发展新时代 |...,2026-04-14

https://www.gigadevice.com.cn/about/news-and-event/news/gigadevice-geely-automotive-innovation-lab

95.网易,兆易创新与吉利汽车共建联合创新实验室,2026-04-15

96.兆易创新:海外监管公告,2026-03-31

97.正文,2024-08-17

https://t.10jqka.com.cn/m/zhibo/pid_377080244.shtml

98.我院与北京兆易创新科技股份有限公司开展校企产学研合作-广西大学...,2022-01-04

https://physics.gxu.edu.cn/info/1012/1908.htm

99.微信公众平台,兆易创新:技术与人才双驱动,乘势而上二十年,2025-07-28

100.电子工程世界,兆易创新助力智能机器人产业链创新研讨会成功举办-电子工程世界,2024-02-29

101.兆易创新GD32H7系列MCU助力海洋科技人才培养-电子发烧友网,2025-06-07

https://www.elecfans.com/d/6722970.html

102.财联社,2024兆易创新暑期师资培训·上海交通大学站报名开启!,2024-07-16

103.以供应链铸就核心竞争力 | 质量与供应链 | 兆易创新 GigaDevice |...,1970-01-01

https://www.gigadevice.com.cn/about/our-story/quality-and-supply-chain-story/supply-chain-powered-competitiveness

104.搜狐,兆易创新:“存储一哥”下南洋,2025-09-07

105.微信公众平台,GDIRI观察 | 兆易创新H股上市,存储芯片涨价热浪里的红利与考验,2026-01-13