本文内容基于《北美半导体行业:上调存储芯片股盈利预测及目标价 需求持续超越供给》(英文标题:Semiconductors | North America Raising estimates/PTs for memory stocks as demand continues to outpace supply)整理,报告发布机构:摩根士丹利,发布时间:2026 年 6 月 3 日。本文仅作产业信息交流与学术研究参考,不构成任何投资建议。文中所有观点均来自原报告,不代表本公众号立场。市场有风险,投资需谨慎。

存储芯片的好日子还能持续多久?

摩根士丹利把美光科技的目标价从 520 美元直接上调到 1050 美元,闪迪的目标价从 1100 美元上调到 1750 美元。这不是小幅度的调整,是几乎翻倍的上调。更关键的是,他们明确说存储芯片的供应紧张还会持续 2 到 3 年,甚至可能更久。

2025 年存储板块已经涨了一波,2026 年到现在依然领跑市场。很多人觉得这轮周期快到头了,摩根士丹利的判断正好相反。他们认为现在的上涨还没结束,核心逻辑很简单:需求持续超过供给,而且这种失衡没有快速解决的办法。

DRAM 现在已经成了整个 AI 建设的主要瓶颈,超大规模云厂商愿意支付高价来保障供应。NAND 的情况也差不多,高性能产品的供应同样非常紧张。只要 AI 相关的资本支出还在继续,存储厂商的自由现金流和每股收益就会持续增长。

做过半导体的人都知道,产能爬坡从来都不是线性的,中间会有无数的坑。这次的情况比以往更复杂,因为供给增长受到了洁净室和 EUV 光刻机供应的双重限制。这两个东西都不是有钱就能马上买到的,建设周期和交付周期都以年为单位。

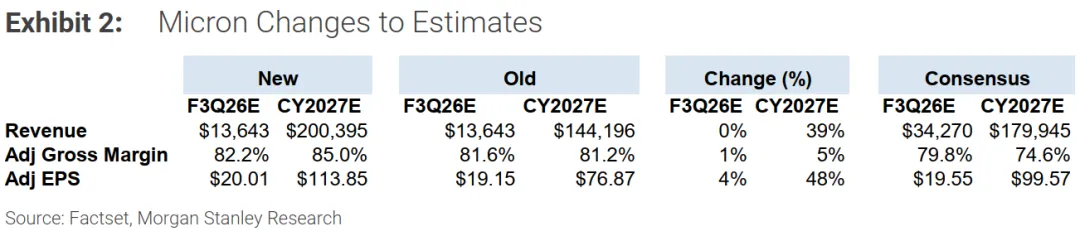

摩根士丹利现在模型里,DRAM 价格在 5 月季度上涨 40%,8 月季度上涨 15%。不过他们也提到,这次去台湾供应链调研的时候,听到的预期比这个更高,很多人认为 8 月季度的涨幅会在 20% 以上。他们没有把这么高的涨幅全部放进模型里,因为不是所有的业务都会立刻跟随季度价格调整。

不过话又说回来,估值扩张可能会成为接下来更重要的回报驱动力。投资者现在才开始意识到,这轮盈利的持续时间会比以往任何一轮周期都长得多。美光的一致预期市盈率从 3 月底的 4 倍已经涨到了现在的 11 倍,摩根士丹利认为还有进一步扩张的空间。

他们预计美光会在 2027 财年开始大规模股票回购,2027 到 2028 年的回购总额可能达到 500 亿美元。之前美光因为芯片法案的限制,基本上不能进行回购。这个限制解除之后,大量的现金流会返还给股东,这会是下一个重要的催化剂。

2026 年底的 HBM 合同重新谈判也会是一个关键节点。现在的 HBM 价格是之前签的长期协议价格,远低于现货市场价格。重新谈判之后,价格会有明显的上涨,这会直接体现在美光的财报里。

美光正在进行大规模的产能扩张,整个 DRAM 行业的资本支出相对于历史水平已经很高了。不过这些资本支出对位增长的贡献会被 HBM 的高晶圆消耗率抵消。生产 HBM 需要更多的晶圆,同样的产能产出的位比普通 DRAM 少很多。

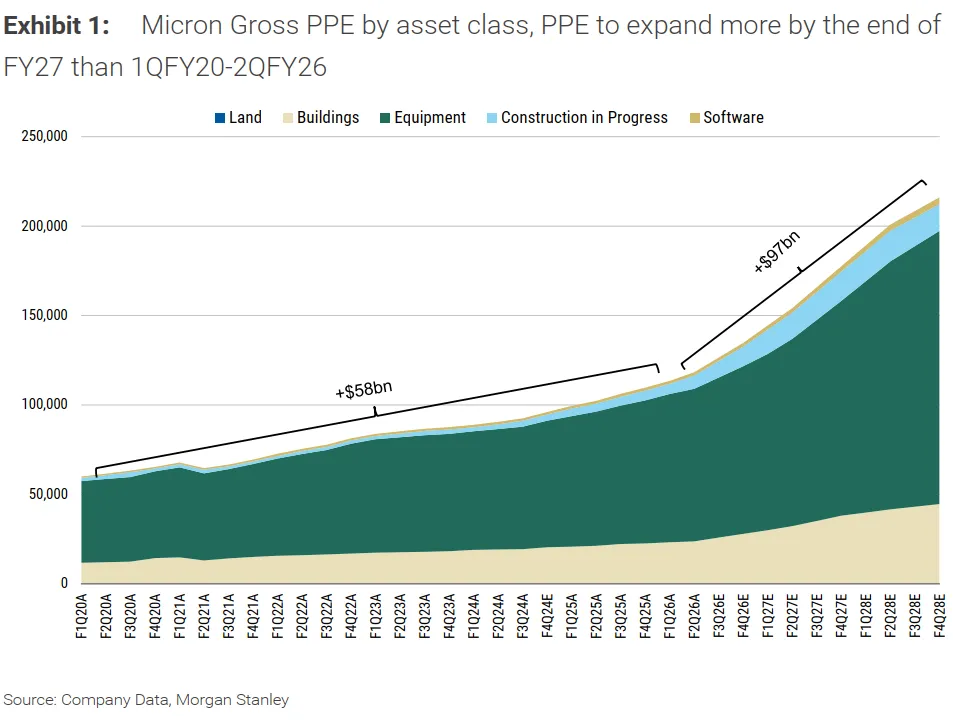

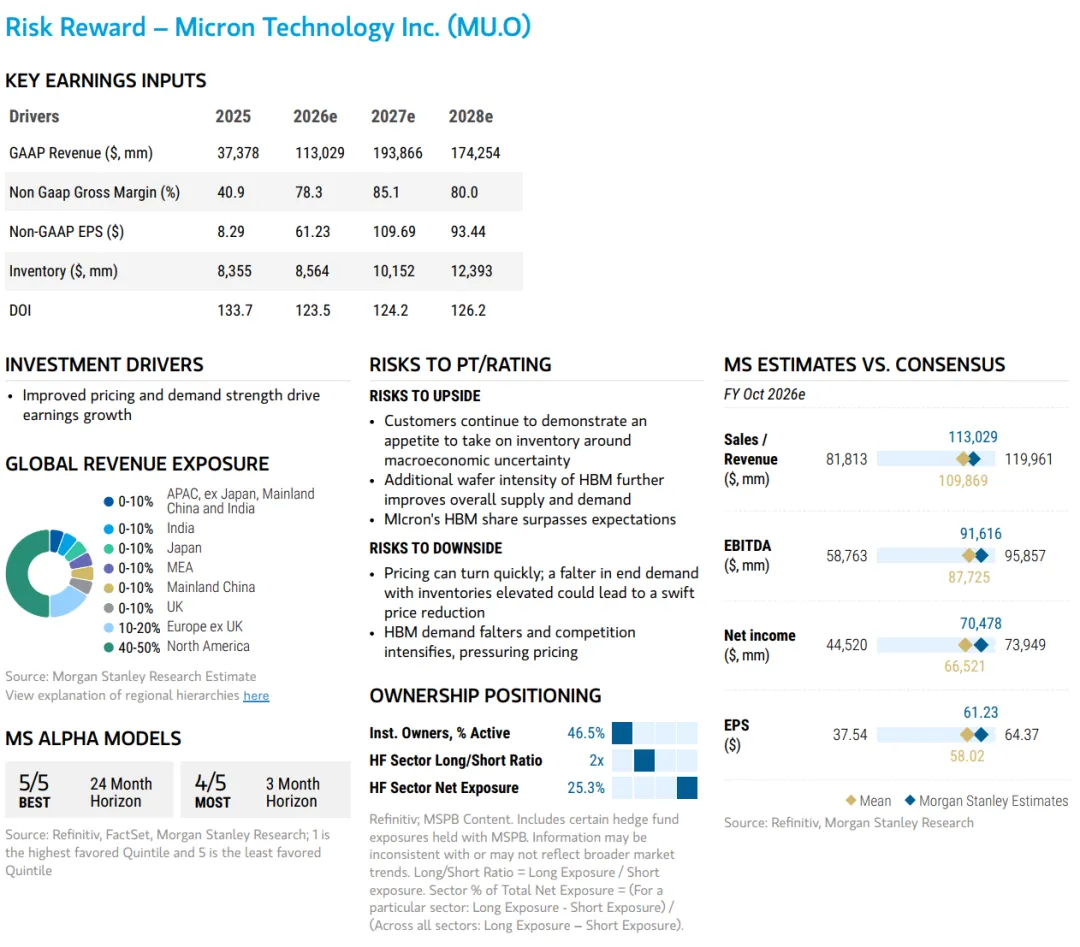

2027 和 2028 年虽然会有新的产能陆续投产,但建设和爬坡的速度依然很慢。摩根士丹利对美光的资本支出预测远高于市场一致预期,他们预计美光 2027 财年的资本支出是 440 亿美元,2028 财年是 400 亿美元,而市场一致预期分别是 376 亿和 369 亿。

更高的资本支出会对自由现金流产生一定的拖累,但摩根士丹利的模型显示,折旧和摊销的影响是可控的。如果市场依然保持现在的紧张状态,新增的位增长反而会成为收入和每股收益的额外增量。

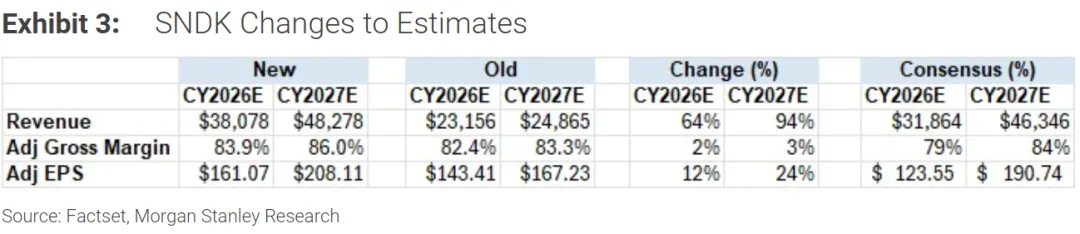

闪迪的情况和美光非常相似。超大规模云厂商正在垄断高性能 NAND 的供应,这从根本上改变了这个大宗商品的需求结构。与此同时,供给端的增长非常缓慢。

闪迪的合资伙伴铠侠刚刚举办了投资者日,他们只把长期位增长预期从 20% 小幅上调到 22%。这个增长预期里已经包含了 AI 推理带来的更强贡献,而 PC 和手机市场的增长依然非常疲软。铠侠预计每年的资本支出会保持在 4700 亿日元的较低水平。

摩根士丹利相对更偏好美光,因为美光的产品更难降规格,而且数据中心和 AI 市场的位占比更高。不过 PC 和手机市场的疲软并没有影响到 NAND 的价格环境,他们还是把闪迪 2026 和 2027 年的每股收益预测分别上调了 12% 和 24%,同样是基于更高的价格假设。

两家公司基于 2027 年预测的市盈率都不到 10 倍,这个估值水平依然合理。2027 年开始的大规模股票回购,HBM 合同价格的上调,还有闪迪在数据中心市场渗透率的提升,都会成为接下来的股价催化剂。

最近市场上有很多关于多年期供应协议的讨论。很多人认为长单会锁定价格,限制上涨空间。摩根士丹利的观点正好相反,他们认为长期供应协议是 “更高更久” 周期的症状,而不是原因。这证明了超大规模云厂商打算在未来几年继续扩大存储采购,并且认为做出长期承诺是保障供应的必要条件。市场会认可这种隐含的需求持续性。

摩根士丹利对美光的估值方法是基于周期平均每股收益。之前的目标价 525 美元是基于 25 倍的周期平均每股收益 21 美元。现在他们把周期平均每股收益上调到 35 美元,略高于 2021 到 2028 年的平均值 34 美元,因为他们认为未来依然会有盈利的高峰和低谷。29.5 倍的市盈率和整个半导体行业的平均水平一致。

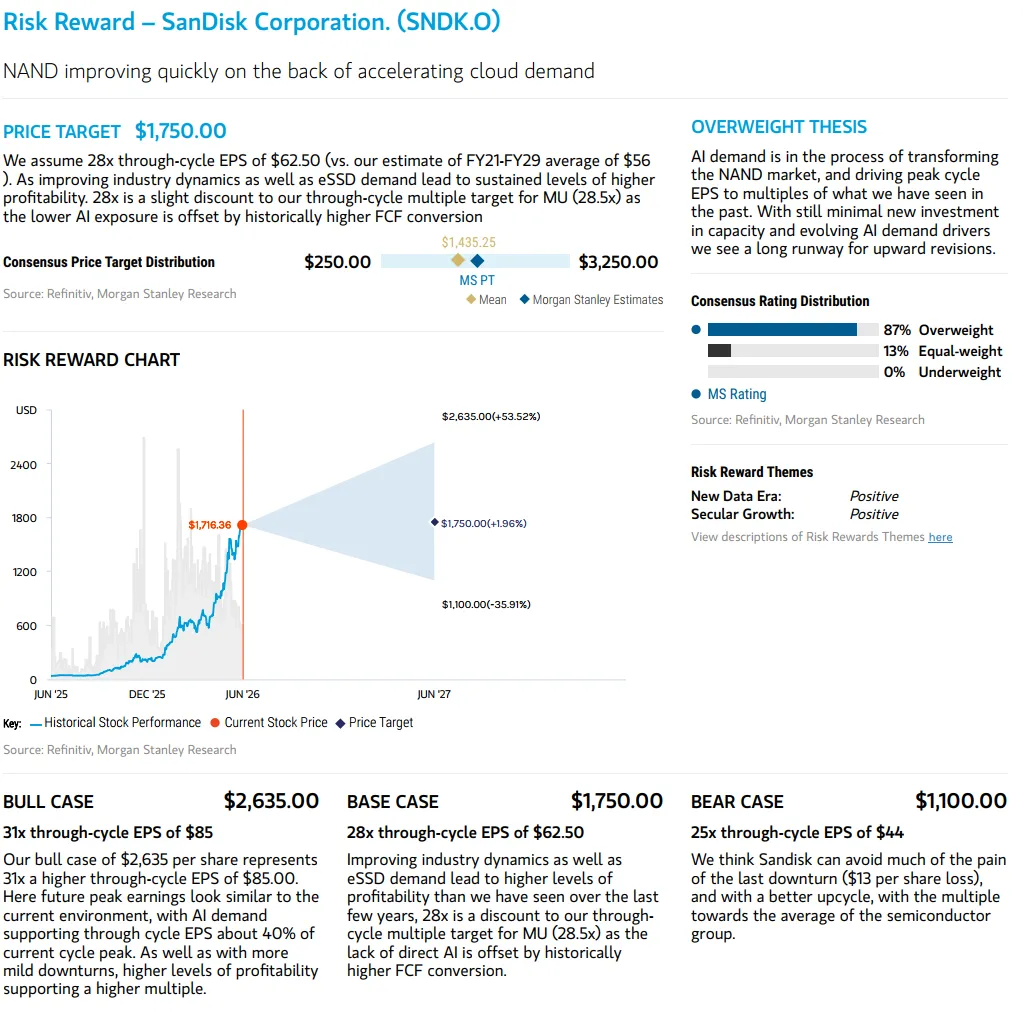

对闪迪的估值方法也是一样的。之前的目标价 1100 美元是基于 23 倍的周期平均每股收益 48 美元。现在他们把周期平均每股收益上调到 62.5 美元,略高于 2021 到 2028 年的平均值 56 美元,因为 AI 带来的一些新机会还没有完全体现出来。他们也把市盈率从 23 倍上调到 28 倍,依然比美光略低一点。

摩根士丹利给出了美光三种情景下的目标价。牛市情景下,目标价是 1650 美元,对应 33 倍的周期平均每股收益 50 美元。这种情景下,毛利率会继续改善,美光会在未来的 HBM 产品上巩固性能领先地位。基准情景下,目标价是 1050 美元,对应 29.5 倍的周期平均每股收益 35 美元。熊市情景下,目标价是 675 美元,对应 27 倍的周期平均每股收益 25 美元。这种情景下,存储行业会在 2027 年初进入下行周期,之前的需求增长其实是客户的库存积累。

闪迪的三种情景目标价分别是,牛市 2635 美元,对应 31 倍的周期平均每股收益 85 美元;基准 1750 美元,对应 28 倍的周期平均每股收益 62.5 美元;熊市 1100 美元,对应 25 倍的周期平均每股收益 44 美元。牛市情景下,未来的盈利峰值会和现在的环境差不多,AI 需求会支撑周期平均每股收益达到当前周期峰值的 40% 左右,而且下行周期会更温和。

当然,这份报告也提到了很多不确定性因素。美光的下行不确定性包括,终端需求疲软加上库存高企可能导致价格快速下跌,HBM 需求不及预期或者竞争加剧。上行不确定性包括,客户继续在宏观经济不确定的情况下增加库存,HBM 的晶圆强度进一步改善供需关系,美光的 HBM 市场份额超过预期。

闪迪的下行不确定性包括,NAND 行业增长不及预期,行业参与者为了争夺份额增加资本支出,闪迪在数据中心市场失去份额,中国厂商的份额继续提升。上行不确定性包括,企业级 SSD 在数据中心的渗透速度更快,边缘 AI 应用带来更高的 NAND 内容增长,闪迪在高带宽闪存等先进存储技术上的投资获得回报。

#存储芯片 #DRAM #HBM #NAND闪存 #美光科技 #闪迪 #铠侠 #AI算力芯片 #摩根士丹利研报 #半导体周期 #芯片涨价

免责声明:市场有风险,投资需谨慎。本文内容仅代表调研观点,不代表本公众号立场。

——END——

本期内容分享完毕。后续将持续更新行业分析、调研纪要、外资研报与市场复盘内容。

感兴趣的朋友,可自行参考文末体验通道。