苏州华太电子技术股份有限公司(简称“华太电子”)成立于2010年3月,坐落于中国(江苏)自由贸易试验区苏州片区,是一家具备半导体产业链底层核心技术自主可控能力、实现产业链协同布局的平台型半导体企业。

自成立以来,华太电子深耕射频与功率半导体领域十六年,历经筑基探索、融资创业、创新扩展三大发展阶段苏州华太电子技术股份有限公司。2010-2018年,公司以通信射频产品为核心,开发专有基础工艺平台,与头部企业建立合作,夯实发展根基;2018-2022年,受益于国内半导体国产替代浪潮,获得国家集成电路基金、先进制造基金等“国家队”投资,拓展功率半导体、数字SoC等业务,完成产业链初步布局;2022年至今,构建射频、功率、SoC、模拟、材料、封测六大产品体系,成为国内唯一实现大功率射频功放芯片全产业链自主可控的企业,荣获国家级专精特新“重点小巨人”、江苏省独角兽企业等多项荣誉苏州华太电子技术股份有限公司。

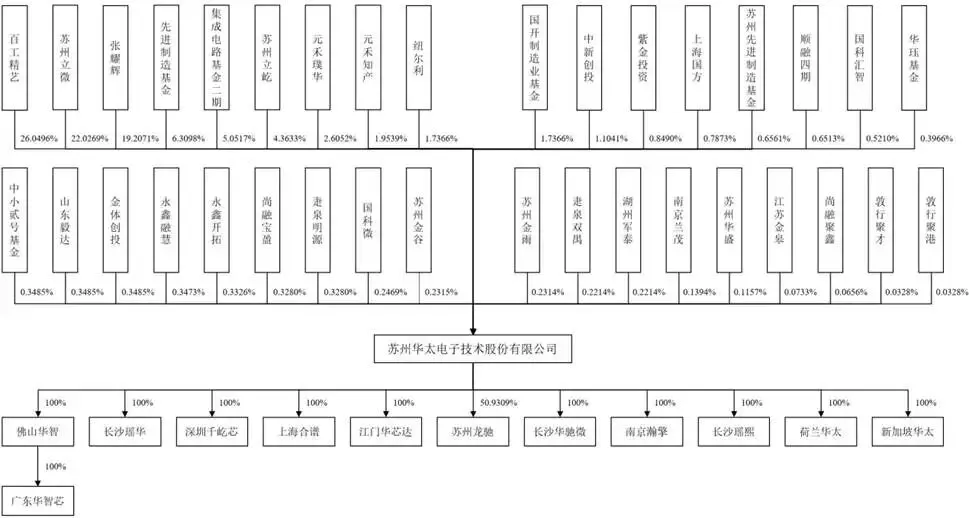

二、股权结构

截至招股说明书签署日,华太电子总股本38,473.6371万股,无控股股东,实际控制人为张耀辉,其直接持股19.2071%,通过控制百工精艺(持股26.0496%)、苏州立微(持股22.0269%)、苏州立屹(持股4.3633%)三家持股平台间接控制股份,合计控制表决权71.6469%,股权集中度较高。公司国有产业资本包括,先进制造基金持股6.3098%,国家集成电路产业投资基金二期(集成电路基金二期)持股5.0517%,其他重要机构股东有元禾璞华、元禾知产、纽尔利、国开制造业基金等合计持股约10%。公司前十大股东合计持股91.04%。

三、业务情况

(一)核心业务布局

华太电子聚焦射频业务与功率业务两大核心板块,采用虚拟IDM与Fabless相结合的经营模式,向上延伸高端散热材料,向下布局大功率封测,形成“设计-工艺-制造-封测-材料”全产业链协同优势。

射频业务是核心收入来源,2023-2025年营收占比分别为69.97%、87.63%、90.74%,呈逐年上升趋势。主要产品包括LDMOS射频功放分立器件、RFLD MOSMMIC、GaN射频功放分立器件、射频控制芯片及大功率封测服务、高端散热材料。产品覆盖400KHz-6GHz频率、0.5瓦-3000瓦功率范围,广泛应用于通信基站、半导体装备、卫星通信等领域。

功率业务是战略新兴板块,2023-2025年营收占比分别为7.67%、3.79%、4.16%。核心产品包括碳化硅Rug SiC功率器件、超级结IGBT、功率模块、高性能MCU及专用模拟芯片,应用于光伏发电、新能源汽车、工业控制等场景。其中原创Rug SiC器件规避传统SiC MOSFET栅氧缺陷,性能达国际先进水平。

其他业务包括芯片工程定制业务、IP授权及技术开发服务,2025年营收占比分别为2.12%、2.97%,为核心业务提供补充与协同。

公司主营业务收入分产品构成(单位:万元,下同)

(二)主要客户及供应商

公司采用直销为主、经销为辅的销售模式,客户集中于通信基站、半导体装备领域。大客户依赖风险突出,2023-2025年来自第一大客户的收入占比分别为91.46%、79.31%、71.42%,虽逐年下降但仍处高位。客户集中度高的核心原因是射频功放芯片技术门槛高,下游基站行业集中度高。若核心客户需求下滑、合作破裂或导入竞品,将对公司业绩造成重大冲击。同时,客户涵盖中兴通讯、爱立信、三星等国际知名企业,产品性能获行业认可。

公司主要采购晶圆、封装测试服务及原材料,核心供应商包括华虹半导体、长电科技等国内头部晶圆代工厂与封测企业。合作关系稳定,供应链保障能力较强,同时通过自研工艺降低对外依赖,强化供应链安全。

四、财务分析

2023-2025年,公司营业收入分别为11.26亿元、7.07亿元、7.26亿元,2024年营收大幅下滑,2025年小幅回升。波动核心原因:一是5G基站建设进入成熟期,运营商资本开支放缓,射频芯片需求下降;二是半导体装备领域需求尚未完全放量,功率业务仍处培育期;三是大客户订单调整影响短期营收36氪。

公司尚未实现盈利,2023-2025年归母净利润分别为-1.76亿元、-3.18亿元、-0.40亿元,扣非净利润分别为-2.03亿元、-3.81亿元、-0.78亿元。亏损原因:1.研发投入巨大,三年累计研发投入9.73亿元,占累计营收38.00%;2.固定资产投入高,2024年因碳化硅产线调整、功率封测业务不及预期,计提减值损失超2亿元;3.股权激励费用较高,2023年股份支付费用1.43亿元;4.功率业务处于投入期,尚未形成规模盈利。2025年亏损幅度大幅收窄,盈利能力改善趋势明显。

截至2025年末,公司资产总额39.22亿元,资产负债率12.56%,财务结构稳健,偿债能力强。经营活动现金流持续为负,2023-2025年分别为-1.18亿元、-1.39亿元、-0.87亿元,主要受研发投入、产能扩张及应收账款增加影响。本次IPO募资补充流动资金后,现金流压力将得到缓解。

五、行业分析

(一)行业概况

华太电子所属射频与功率半导体行业,是国家战略性新兴产业,受益于5G/6G通信、新能源汽车、光伏储能、半导体装备四大高景气赛道。全球射频功率半导体市场2024年规模约43亿美元,预计2030年达53亿美元;中国市场因国产替代加速,增速高于全球,2025年中国半导体市场规模达2,113.90亿美元,占全球26.57%。

(二)行业竞争格局

全球射频功放芯片市场由住友电工、埃赋隆、恩智浦、MACOM等海外巨头主导,国内仅华太电子、国博电子等少数企业实现突破。功率半导体领域,英飞凌、意法半导体等占据主导,国内企业加速追赶。华太电子在大功率LDMOS、超大功率射频芯片、空腔封装领域具备全球竞争力,是国内唯一实现全产业链自主可控的企业。

(三)行业趋势

1、技术升级

从硅基LDMOS向GaN、SiC等第三代半导体材料演进,高频、高效、高功率密度成为核心方向36氪。

2、产业链整合

设计、制造、封测、材料一体化成为趋势,全产业链企业具备更强竞争力。

3、应用拓展

从通信单一领域向新能源、工业控制、卫星通信等多元场景延伸。

4、国产替代加速

政策支持、技术突破、成本优势推动国内企业份额提升。

六、企业分析

(一)企业优势

► 核心技术壁垒

掌握LDMOS、GaN、SiC底层核心技术,拥有600余项专利,原创RugSiC器件、空腔封装技术达国际领先水平。

► 全产业链优势

国内唯一实现射频功放芯片“设计-工艺-封测-材料”全产业链自主可控,成本与供应链安全优势显著。

► 研发实力雄厚

研发人员293人,占比36.76%,累计研发投入9.73亿元,参与国家级重大专项。

► 产品性能领先

3000瓦超大功率射频芯片、RFLDMOSMMIC打破海外垄断,获国际客户认可。

► 政策与资本加持

国家集成电路基金、先进制造基金入股,享受专精特新、独角兽企业政策支持。

(二)企业不足及风险

► 控制权集中

实际控制人张耀辉持股比例高,存在不当控制风险,可能对公司战略、人事、财务施加不当影响,损害中小股东利益。

► 财务风险

(1)累计未分配利润-7.47亿元,短期内难以分红,影响投资者收益;(2)经营现金流持续为负,若融资受阻,可能影响研发与产能扩张;(3)碳化硅产线、封测产线存在进一步减值压力。

► 大客户、供应商依赖严重

前五大客户、前五大供应商集中度高,核心客户、核心原材料依赖风险突出,高度依赖使得公司议价能力受限,经营波动性极大。

► 产品线结构单一

随着公司战略转型,射频业务占比已超过90%。虽然这凸显了核心业务,但也意味着公司缺乏其他业务板块来平滑射频业务周期性波动带来的风险。一旦通信基站建设放缓,公司将面临业绩断崖式下跌的风险。。

► 规模偏小

营收仅7亿元左右,与海外巨头差距大,规模效应不足。

► 知识产权风险

与埃赋隆存在未决诉讼,可能影响经营。

► 技术迭代风险

GaN、SiC技术快速迭代,若研发不及预期,将丧失竞争力。

► 海外竞争加剧

海外巨头加大研发与降价力度,挤压国内企业空间。

► 行业波动风险

通信基站建设周期性波动,影响射频芯片需求。

► 供应链风险

高端晶圆、设备依赖海外,地缘政治可能影响供应。

► 研发失败风险

新技术、新产品验证周期长,失败概率高。