本报告提供限时下载,请查看文后提示

以下仅为报告部分内容:

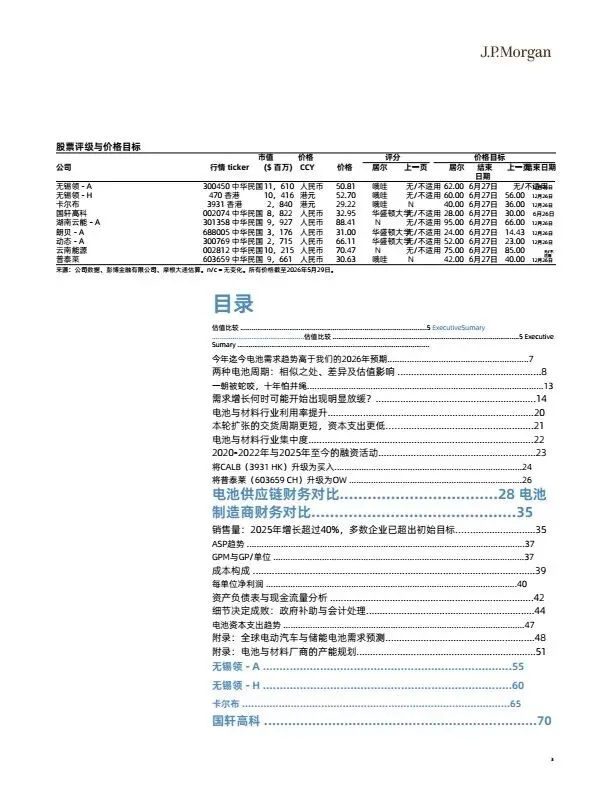

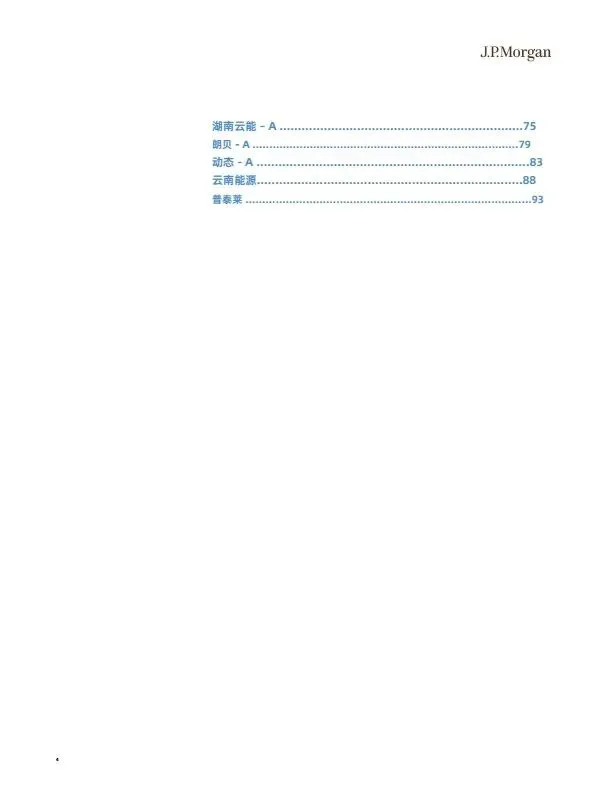

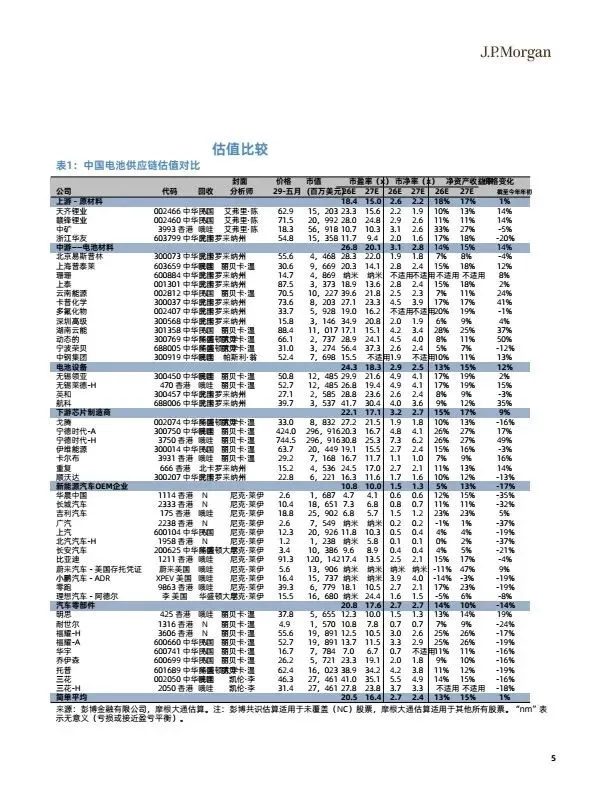

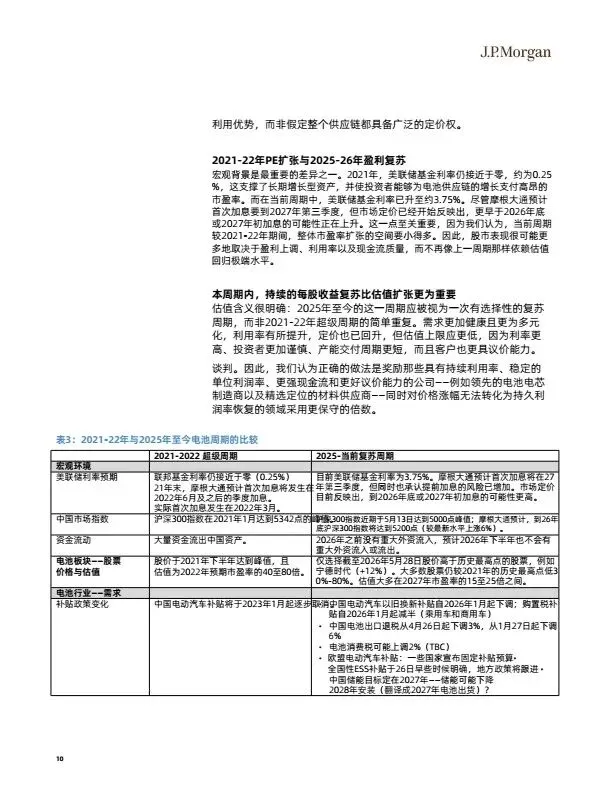

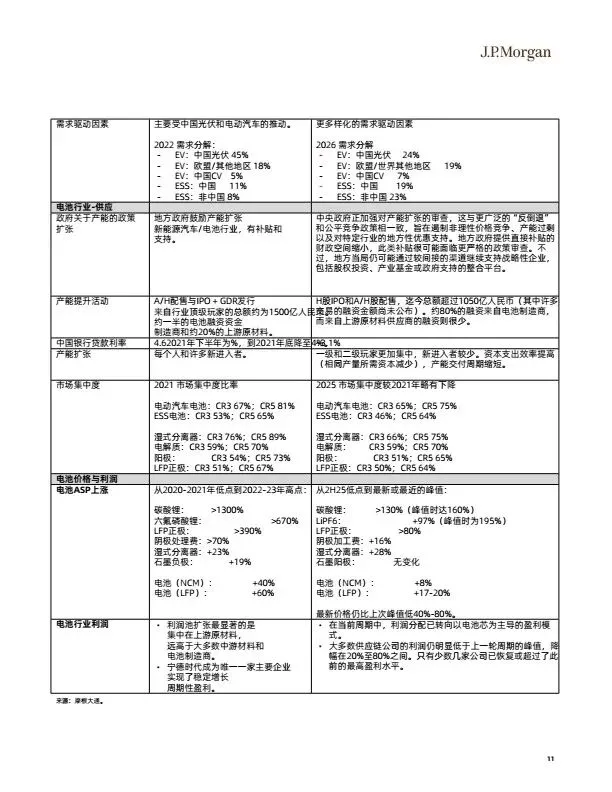

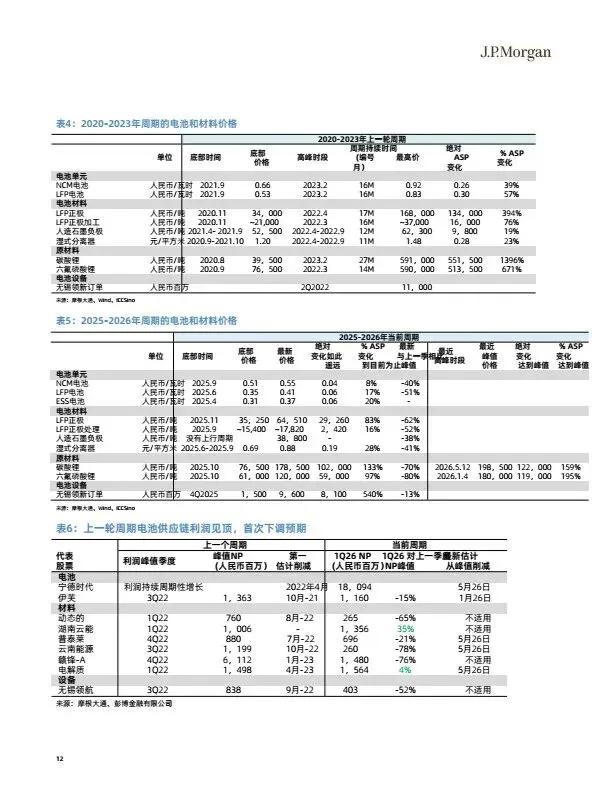

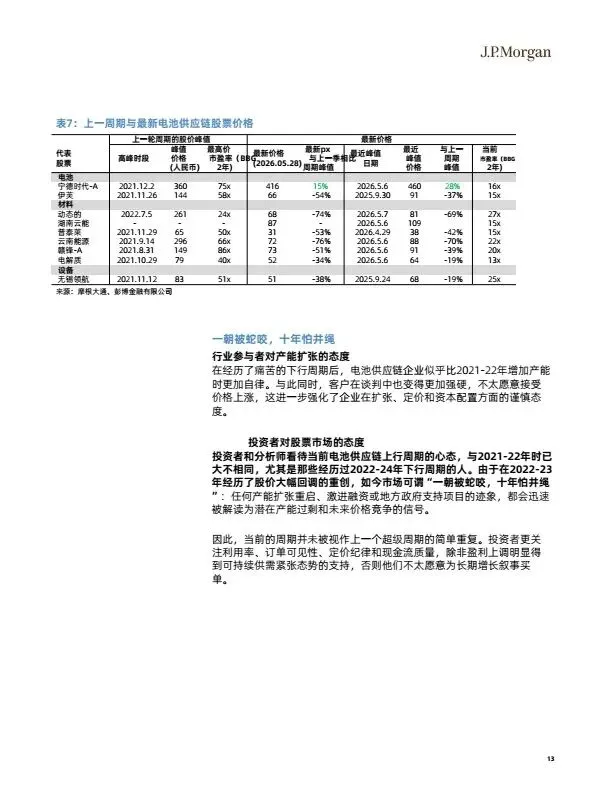

摘要:2026年中国电池及材料行业由售价回升转向利润兑现,ESS需求高增对冲国内乘用车弱势,全球电池出货量显著上调。行业告别上一轮超级周期,进入需求多元化、产能扩张更理性的复苏阶段,估值处于低位。投资策略为核心持有盈利最稳定的龙头标的,战术增持中创新航、璞泰来等估值合理、销量驱动业绩增长的二线标的。材料与二线电池厂适合波段操作,龙头具备穿越周期能力。行业受益于产能利用率提升、成本优化与现金流改善,重点关注盈利确定性高、客户结构优质的企业。

本报告共计:103页,受篇幅限制,仅展示部分内容。

如果想要获取完整版PDF文件,可通过以下两种方式获取:

方式一:

扫码登录牛喀网下载

方式二:

分享本文至朋友圈,至少获得20个赞

截图给“牛小喀”免费获取

扫码添加牛小喀👇👇👇

【同期限时福利:具身智能资料~扫码添加牛小喀~免费获取】